6.2. Что следует принимать во внимание при планировании производственной программы в условиях отсутствия узких мест?

Если в производстве нет узких мест, то вся приносящая прибыль продукция могут быть произведена в максимально возможном количестве Предполагается, что для каждого продукта возможен только один производственный процесс. Переменные затраты за штуку, таким образом, нельзя изменить за счет использования альтернативного оборудования.

На результат планирования оказывают влияние только выручка от продаж и переменные затраты на единицу продукта. Постоянные затраты, напротив, зависят от времени и не должны приниматься во внимание при планировании. При заданной мощности постоянные затраты возникают независимо от окончательного варианта производственной программы.

До тех пор пока в производстве нет узких мест, критерием принятия решения о включении продукта в оптимальную производственную программу является положительная сумма покрытия, которая представляет собой разность между выручкой от продаж и переменными затратами на единицу продукции. Действительно, каждый продукт с положительной суммой покрытия в условиях отсутствия узких мест вносит свой вклад в покрытие постоянных затрат.

Таблица 21

Планирование производственной программы в условиях отсутствия узких мест

|

Продукты |

Выручка от реализации за единицу продукции, ДМ |

Переменные затраты на единицу продукции, ДМ |

Сумма покрытия за единицу продукции, ДМ |

|

1 |

250 |

180 |

70 |

|

2 |

360 |

260 |

100 |

|

3 |

190 |

210 |

20 |

|

4 |

150 |

120 |

30 |

|

5 |

220 |

180 |

40 |

Если в производстве нет узки,х мест, то все продукты с положительной суммой покрытия, данные о которых приведены в табл. 21, можно включить в производственную программу. Не следует изготавливать только продукт номер три, поскольку у него отрицательная сумма покрытия в размере 20 ДМ. Другую продукцию можно производить в максимально возможных количествах.

6.3. Что следует принимать во внимание при планировании производства в условиях наличия одного узкого места?

Наличие одного узкого места может объясняться двумя причинами:

а) если производственный процесс одноступенчатый, то существующих мощностей оказывается недостаточно для производства максимально возможного количества всех продуктов с положительными суммами покрытия;

б) если производственный процесс многоступенчатый, то узкое место возникает только на одном участке, мощности которого не хватает для производства всех продуктов.

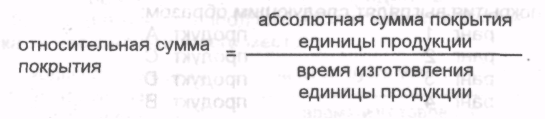

Если на предприятии нет узких мест, то критерием принятия решений является абсолютная величина суммы покрытия, которая должна быть положительна. Когда на предприятии возникает узкое место, для оптимизации производственной программы необходимо использовать относительную сумму покрытия, которую определяют в единицу времени загрузки узкого места.

Относительная сумма покрытия рассчитывается так:

Таким образом, мы должны определить, сколько минут и часов необходимо для обработки отдельных продуктов на участке, являющемся узким местом. Если время изготовления известно, следует проранжировать продукты по величине относительной суммы покрытия. Начнем с продукта, имеющего наибольшую величину относительной суммы покрытия. В соответствии с этим рангом продукты до тех пор включаются в производственную программу в максимально возможном для продажи количестве, пока

не будут полностью использованы имеющиеся мощности в узком месте Например, если на предприятии узким местом является определенное оборудование, то необходимо изменить существующую последовательность производства продуктов с целью достижения оптимального производственного результата. Каким образом должен меняться ранг и какая сбытовая и производственная программы являются оптимальными при наличии одного узкого места, покажем на примере

Если производство располагает достаточными мощностями, чтобы производить то количество различных продуктов, которое возможно продать, получим такой расчет:

Таблица 22