3. Оптимизация объемов заказов при закупке

3.1. Как может быть рассчитан оптимальный объем заказа при закупке?

Определение объема и момента осуществления заказа при закупке зависит от следующих факторов:

потребности производства в сырье и материалах;

требований к содержанию на складе;

ситуации на рынке закупок

При определении объема заказа есть две возможности.

Закупка больших количеств через большие промежутки времени. Закупка больших количеств имеет свои достоинства не только в связи с более выгодными ценами и более низкими затратами на приобретение, но и благодаря обеспечению относительно большей надежности текущего производства. Однако этим достоинствам противостоят такие недостатки, как высокий уровень связывания капитала с большими процентами и значительные складские затраты.

Закупка небольших количеств через небольшие промежутки времени. В случае более частых закупок небольших количеств через небольшие промежутки времени названные выше достоинства и недостатки меняются местами Благодаря более быстрому складскому обороту связывается меньше капитала, что приводит к снижению процентов и складских запасов. Кроме того, уменьшаются риск порчи, потери и старение товаров на складе в связи с более короткими сроками хранения. Освобождаются также складские помещения, которые могут быть использованы для других целей.

Недостатком является то, что при небольших объемах заказов обычно нет преимуществ по ценам закупки и условиям поставки, а за счет частых оформлений заказов возникают дополнительные затраты. Однако в таком случае не всегда обеспечена непрерывность производственного процесса.

Таким образом, проблема оптимизации объемов заказов состоит в том, чтобы сбалансировать две противоположные тенденции в динамике затрат

а) Постоянные затраты на приобретение.

Эти затраты возникают независимо от объема заказа. К ним относятся расходы на оформление заказа и бухгалтерские операции, канцелярские работы, приемку материалов и почтовые расходы. Уровень постоянных затрат возрастает с ростом количества заказов в течение планового периода

б) Складские затраты.

Эти затраты зависят преимущественно от объемов складских запасов и их стоимости К складским затратам относятся прежде всего затраты на содержание помещений, затраты на персонал, калькуляционная амортизация, калькуляционные проценты на связанный складом капитал, износ или утраты, а также затраты на складские приспособления. Детальные исследования показали, что на промышленных предприятиях складские затраты составляют от 20 до 30%.

Складские затраты возрастают с ростом объемов заказов. Чем чаще делаются заказы, тем меньше объемы отдельных заказов при данной общей потребности в плановом периоде. При меньших объемах заказов складские запасы могут поддерживаться в среднем на более низком уровне.

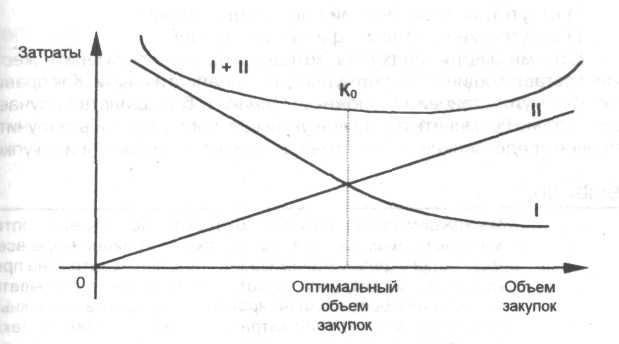

Целью оптимизации должно быть определение такого объема заказов при плановой общей потребности, когда сумма постоянных затрат на приобретение и складских затрат имеет наиболее выгодное значение. При этом необходимо учитывать, что постоянные затраты на приобретение и складские затраты изменяются в противоположном направлении

Чтобы поддерживать затраты на заказ по возможности на более низком уровне, необходимо определить его оптимальный объем. Поэтому требуется проверить постоянные затраты на приобретение и складские затраты

Оптимальный объем заказа определяется величинами прироста складских затрат и снижения затрат на приобретение Наименьшее значение суммы этих затрат соответствует оптимальному объему заказа.

Данные взаимосвязи могут быть представлены в графическом виде. Положение точки оптимального объема заказа определяется пересечением линии постоянных затрат на приобретение и линии складских затрат На рис. 10 наглядно показано поведение обоих элементов затрат.

- затраты на приобретение.

- складские затраты

Рис. 10. Оптимальный объем заказа

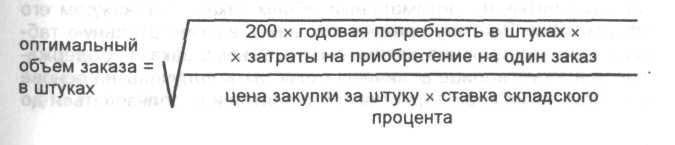

Для расчета оптимального объема заказа применяется, как правило, следующая формула:

Ставка складского процента определяется так:

складские затраты

ставка складского процента = х 100.

средний складской запас

При использовании этой формулы делаются предположения, которые на практике не всегда осуществимы:

равномерное потребление сырья и материалов в течение планового периода;

неизменные закупочные цены;

отсутствие скидок за количество;

отсутствие дифференцированной шкалы транспортных рас ходов;

свободный выбор сроков поставки;

отсутствие ограничений при складировании;

отсутствие проблем с финансированием.

Есть множество подходов, которые позволяют заменить жесткие составляющие этой формулы более реалистичными. Как правило, формула становится сложнее. Однако в большинстве случаев достаточно применить приведенную выше формулу, чтобы получить первое представление об оптимальном объеме заказов при закупке.

ВЫВОДЫ

На каждом предприятии необходимо рассчитывать оптимальный объем заказов при закупке по крайней мере всех А-деталей с целью минимизации постоянных затрат на приобретение и складских затрат При этом нужно учитывать, что должны быть сбалансированы две противоположные тенденции в поведении затрат Оптимальный объем заказов определяется точкой пересечения линии постоянных затрат на приобретение и линии складских затрат Использование формулы для расчета оптимального объема заказа облегчает установление этой точки