Глава 14 § 2. Прибыль и ее норма

Прибыль и норма прибыли играют центральную роль в мотивации предпринимательской деятельности. Они фиксируют соответственно размеры и степень финансовой эффективности капиталовложений.

Выясним, в чем их суть и от чего они зависят применительно к промышленному капиталу.

2.1. Суть прибыли

По К. Марксу, прибыль — это превращенная форма прибавочной стоимости. Почему К. Маркс называет ее не просто формой, а именно превращенной формой прибавочной стоимости? В этой связи следует отметить два обстоятельства. Одно вытекает из того, что, как отмечалось выше, источником прибавочной стоимости непосредственно выступает переменный капитал v. Однако в капиталистических издержках производства к скрыто деление капитала на постоянный и переменный, поскольку с точки зрения потребностей хозяйственной практики предпринимателю важно совсем иное расчленение его капитала — на основной и оборотный. Отсюда ему представляется, что полученная им прибыль есть порождение не только переменного капитала, а всего авансированного капитала К.

Таким образом, превращенный характер прибыли заключается прежде всего в том, что она с точки зрения бизнесмена выступает как результат функционирования всего авансированного капитала, хотя непосредственным источником ее материальной основы (прибавочной стоимости) есть переменный капитал, ибо прибавочная стоимость — это материализация прибавочного труда. При этом верно и то, что прибыль — это порождение всего авансированного капитала, поскольку переменный капитал как непосредственный источник прибавочной стоимости не может ее создавать без постоянного капитала.

Второе обстоятельство заключается в том, что, как правило, прибыль, полученная предпринимателем, количественно отличается от прибавочной стоимости, произведенной его наемными работниками. Это обусловлено тем, что прибыль не просто произведенная, но и реализованная прибавочной стоимостью. Иначе говоря, величина прибыли зависит как от условий производства (которыми определяется размер прибавочной стоимости), так и от условий реализации товаров, т. е. прежде всего от соотношения спроса и предложения на них (которое на объем прибавочной стоимости прямо не влияет).

Например, если стоимость товара равна k + m, а цена продажи оказывается выше этой величины из-за превышения спроса на данный товар над его предложением, то прибыль Р будет больше прибавочной стоимости т. Когда же цена товара падает ниже его стоимости k + m вследствие установления спроса на соответствующий товар ниже его предложения, тогда прибыль Р будет меньше заключенной в нем прибавочной стоимости т. Таким образом, прибыль, как и цена товара, прямо

ке такое норма прибыли и от каких обстоятельств она зависит? Норма прибыли и определяющие ее факторы

а прибыли фиксирует степень финансовой эффективности капитала и издержек. Она выступает в двух основных разновидностях. норма прибыли на авансированный капитал.

![]()

- норма прибыли на авансированный капитал; Р — годовая масса прибы-кнной фирмой; К — ее авансированный капитал. Она отражает финансо-вую отдачу капиталовложений в расчете на год. Иногда вместо авансированного капитала (К) в знаменателе данной формулы используются его определенные ча-)вной капитал (норма прибыли на основной капитал), оборотные средства (норма прибыли на оборотные средства), оборотный капитал (норма прибыли на оборотный капитал). 2.Норма прибыли по текущим затратам (по капиталистическим издержкам).

![]()

■■

где р"- норма прибыли по текущим издержкам; р — прибыль от реализации определенной партии продукции, к — капиталистические издержки, т. е. себестои-нной партии продукции. Она выражает финансовую результативность те-исходов капитала на соответствующую партию товаров. Иногда вместо се-бестоимости продукции (к) используются или выручка от реализации данной или определенные компоненты капиталистических издержек по ее произ-и сбыту (амортизационные отчисления, материальные затраты или рас-

оплату труда).

говорить о норме прибыли на авансированный капитал, который имеет ее значение для мотивации инвестиций, то она детерминируется рядом обстоятельств. Среди них выделяются следующие.

Во-первых, на норму прибыли прямо пропорционально воздействует норма прибавочной стоимости и соответственно величина самой прибавочной стоимости гаем, влияние данного фактора на норму прибыли вряд ли нуждается в особых пояснениях, поскольку, как отмечалось, прибыль — это превращенная фор-ма прибавочной стоимости, количественные отличия которых обусловлены только соотношением спроса и предложения в случае их неравенства. Во-вторых, норма прибыли также прямо пропорционально зависит от степени снижения капиталистических издержек производства к в части затрат основного

êапиталa и расходов оборотного капитала. При прочих равных условиях, чем ниже индивидуальные затраты капитала, тем выше прибыль и норма прибыли. В-третьих, на норму прибыли прямо пропорционально влияет скорость оборо-ала. Норма прибыли рассчитывается всегда за определенный период, обычно за год и будет тем больше, чем быстрее оборачивается капитал, в частности пере-, от числа оборотов которого прямо пропорционально зависит годовая мас-са прибавочной стоимости, а следовательно, годовая масса прибыли. В-четвертых, норма прибыли обусловлена (но в уже обратной пропорции) орга-

меньше прибавочная стоимость, создаваемая им, следовательно, меньшей окажется в таком случае норма прибыли.

В-пятых, норма прибыли детерминируется конъюнктурой, ибо прибыль и затраты находятся в тесной зависимости, с одной стороны, от соотношения спроса и предложения на готовую продукцию, а с другой — от их взаимодействия по поводу материальных и трудовых ресурсов. Повышение цен на производимую продукцию и снижение цен на ресурсы увеличивают прибыль и ее норму, а понижение цен на готовую продукцию и подъем цен на ресурсы, напротив, уменьшают их при прочих равных условиях.

Выделяются два типа конкуренции с точки зрения сферы ее распространения: внутриотраслевая и межотраслевая. Первая ведется между бизнесменами одной и той же отрасли за получение дополнительной прибыли, т. е. превращенной формы избыточной прибавочной стоимости, и следовательно, за достижение высокой рентабельности текущих затрат, которая представлена отношением прибыли к капиталистическим издержкам (прибыли к себестоимости продукции). Основной объект внутриотраслевой конкуренции — качество и себестоимость продукции, а также условия ее сбыта. В ней побеждает (если отвлечься от нечестных методов конкурентной борьбы) тот предприниматель, который опережает своих соперников в области внедрения новых видов продукции, научно-технических достижений, снижающих ее себестоимость и повышающих качество, а также прогрессивных форм организации и оплаты труда на стадии производства и реализации товаров, включая их послепродажное обслуживание.

Межотраслевая конкуренция происходит между бизнесменами разных отраслей за наиболее выгодные условия вложения капитала. Следовательно, главным ориентиром в ней выступает рентабельность не текущих затрат, а авансированного капитала, т. е. норма прибыли на авансированный капитал в различных отраслях. Межотраслевая конкуренция осуществляется в виде перелива капиталов из отраслей, где сложилась низкая норма прибыли на авансированный капитал, в отрасли, в которых эта норма оказалась выше, т. е. в которых на единицу вложенного капитала можно получить больше прибыли.

2.3. Формирование средней нормы прибыли и цены производства

Различие в величине нормы прибыли на авансированный капитал в разных отраслях возникает, как отмечалось, в связи с тем, что те факторы, которые на нее влияют, действуют в них неодинаково. Особенно заметно отрасли отличаются средней скоростью оборота капитала, его органическим строением, а также той конъюнктурой, которая в них складывается в разные периоды экономического развития. Что касается нормы прибавочной стоимости и экономии капиталистических издержек, которые тоже влияют на рентабельность авансированного капитала, то они в разных отраслях близки по своим масштабам и интенсивности.

Перелив капитала, в виде которого происходит межотраслевая конкуренция, устремляя ресурсы из малоприбыльных отраслей в высокоприбыльные, нейтрализует действие факторов, обусловливающих различие в рентабельности капиталовложений в каждой из них, и тем самым выравнивает отраслевые нормы прибыли, приводя к образованию средней нормы прибыли и цены производства.

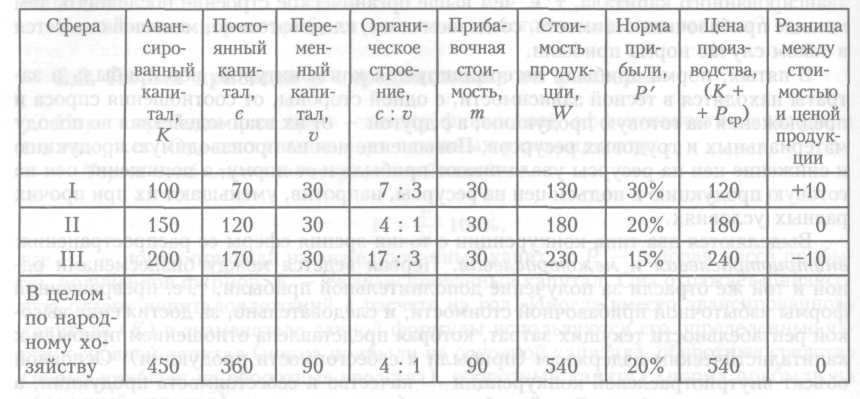

Проиллюстрируем данный процесс на упрощенном абстрактном примере (табл. 14.5), сделав следующие условные допущения:

Таблица 14.5. Условный пример образования средней нормы прибыли и цены производства

все народное хозяйство состоит из трех сфер;скорость оборота капитала во всех сферах равна одному году;

весь основной капитал во всех сферах полностью переносит свою стоимость на создаваемый товар за один кругооборот, который предполагается равным обо роту (в нашем случае одному году);

норма прибавочной стоимости т' составляет во всех сферах величину, рав ную 100%.

Из табл. 14.5 видно, что предприниматели имеют в каждой из сфер разную величину нормы прибыли, поскольку органическое строение капитала в этих сферах неодинаково. Понятно, что они не могут мириться с таким положением: бизнесмены, вложившие свой капитал в низкорентабельные сферы (особенно в третью), будут изымать его оттуда и вкладывать в высокорентабельные сферы (в нашем случае — в первую). В результате такого перелива капитала предложение продукции в высокоприбыльных сферах в определенный момент превысит спрос на нее, вследствие чего цена на данную продукцию упадет ниже ее стоимости. Обратный процесс будет происходить (в результате перелива капитала) в отношении низкоприбыльных сфер (в данном случае прежде всего в отношении третьей сферы), поскольку уходящий оттуда капитал в конце концов уменьшит предложение производимой там продукции, в силу чего цена на нее превысит стоимость при том же спросе.

Такие разнонаправленные процессы будут наблюдаться до тех пор, пока соотношение между ценами производства и стоимостями соответствующих товаров в разных сферах не станет таким, что нормы прибыли во всех из них уравняются в среднюю норму.

![]()

В нашем примере она составит 20%. Ведь в каждой отрасли продукцию будут продавать не по стоимости, а по цене производства, равнойсумме капиталистичес-

Средняя норма прибыли представляет собой отношение общей прибыли к совокупному общественному капиталу и определяется по формуле

ких издержек производства К и средней прибыли Рср . При этом средняя прибыль определяется как произведение средней нормы прибыли на авансированный капитал, деленное на 100%.

Средняя норма прибыли, посредством которой определяется средняя прибыль и цена производства, отражает отношения между предпринимателями разных отраслей по поводу распределения совокупной прибавочной стоимости. Она фиксирует реализацию основного принципа этих отношений: равновеликая прибыль на равновеликий капитал. Разумеется данный принцип, во-первых, осуществляется только в условиях совершенной конкуренции, а во-вторых, действует лишь как тенденция постоянного выравнивания отраслевых норм прибыли в среднюю норму прибыли — тенденция, которая нейтрализует столь же постоянные отклонения отраслевых норм прибыли от ее среднего значения.

В 70 —80-е годы нашего столетия средняя норма прибыли в США составляла около 8%. В то же время у промышленных корпораций она установилась на уровне 12,4, а у коммерческих банков — 12%. Следовательно, рентабельность во многом зависит от масштабов и эффективности производства. Но при равнозначности концентрации и эффективности производства отраслевые нормы прибыли тяготеют к ее средней величине по народному хозяйству.

Межотраслевая конкуренция, осуществляющаяся в виде перелива капитала и ведущая к образованию средней нормы прибыли, характерна только для рыночной экономики. Конечно, перелив капитала из одной отрасли в другую всегда происходит в течение известного времени. Оно называется в экономике долгосрочным периодом, в ходе которого предприниматели из малоприбыльных сфер успевают изъять свой капитал и вложить его в высокоприбыльные. Такой временной промежуток во многом и объясняет то, что средняя норма прибыли существует не как факт, характерный для каждой отрасли в любой момент, а как тенденция. Именно последняя определяет так называемую нормальную прибыль, механизм которой в экономикс не разъясняют, но которую рассматривают в качестве достаточной платы для удержания предпринимательской способности в тех отраслях, где она обеспечивается конъюнктурой.

В рыночном хозяйстве формирование средней нормы прибыли обусловливает то, что стоимость товаров с + и + тк + т выступает в превращенной форме цены производства к + Рср . Последняя называется превращенной потому, что в ее формуле исчезает любая связь с трудом: если стоимость товара с + v + m по своей форме фиксирует затраты овеществленного с и живого v + m труда, то цена производства к + Рср скрывает эту трудовую природу. Из самой формулы цены производства представляется, что никакой связи ее с трудом нет, поскольку она непосредственно состоит из капиталистических издержек и средней прибыли. Поэтому закон стоимости действует фактически не сам по себе, не в своем прямом выражении, а как закон цен производства, ибо именно вокруг них колеблются рыночные цены товаров.