Для контролю за дотриманням касової дисципліни та збереження грошових коштів використовується інвентаризація.

5.6. Облік безготівкових розрахунків

Згідно із законодавством всі підприємства (у т.ч. аптеки), незалежно від форм власності та господарювання, зобов'язані зберігати вільні грошові кошти на рахунках у банках.

Для відкриття банківського рахунку підприємство повинне пред'явити установі банку такі документи:

заяву на відкриття рахунку; копію свідоцтва про державну реєстрацію;

копію документа, що підтверджує постановку підприємства на податковий облік;

копію довідки про внесення підприємства до Єдиного державного реєстру підприємств і організацій України (ЄДРПОУ);

копію документа про реєстрацію підприємства в органах Пенсійного фонду та соціального страхування;

копію статуту, засвідчену нотаріально; картку зі зразками підписів керівника та головного бухгалтера підприємс-

тва та відбитками печатки підприємства (2 примірника), завірену нотаріально. На підставі приведених вище документів, підприємство може відкрити

банковські рахунки, види яких приведені на рис. 5.5.

Банк з поточного рахунку здійснює операції, що забезпечують діяльність підприємства - розрахунки за товари з покупцями та постачальниками, розрахунки з обов'язкових платежів до бюджету та позабюджетних фондів тощо.

Перерахування з рахунку та зарахування на нього банком здійснюються на підставі розрахунково-платіжних документів:

заява на внесення готівки – використовується при внесенні готівки для зарахування на поточний рахунок; складається з двох частин: перша – власне

160

оголошення (залишається у банку), друга – квитанція (передається особі, яка вносить готівку і повертається підприємству разом з випискою банку, що служить підтвердженням зарахування готівки на рахунок);

грошовий чек – наказ банку про видачу з поточного рахунку вказаної суми готівки;

розрахунковий чек – призначений для перерахування на рахунок одержувача вказаної у чеку суми з поточного рахунку підприємства;

платіжне доручення – наказ банку про перерахування вказаної у дорученні суми з поточного рахунку підприємства на рахунок одержувача.

тимчасовий

•відкривається для зарахування грошових коштів на формування статутного капіталу

поточний

•відкривається для зберігання грошових коштів та здійснення за цими рахунками усіх операцій, які не суперечать чинному законодавству

бюджетний

•відкривається для підприємств, котрим з державного чи місцевих бюджетів перераховуються кошти для цільового використання

валютний

•відкривається для зберігання грошових коштів в іноземній валюті

картковий

•відкривається для проведення операцій з грошовими коштами з допомогою платіжних карт

депозитний

•представляє собою депозитний договір банку, який засвідчує право власника після закінчення терміну дії суми депозиту і відсотків за ним

позиковий

•відкривається для обліку позик, перерахованих на рахунки банку згідно з умовами кредитного договору

Рис.5.5. Види банківських рахунків

161

Крім вказаних банківських документів можуть також використовуватись й інші. Банк у встановлені терміни видає підприємству-клієнту виписки з його поточного рахунку з переліком проведених операцій. До виписки додаються документи, на підставі яких були проведені операції щодо зарахування та списання грошових коштів з поточного рахунку підприємства. На підприємстві виписка банку перевіряється. Якщо знайдені помилки зараховані чи списані суми, то це письмово сповіщається банку для проведення відповідних виправлень.

Схема руху безготівкових грошових коштів наведена на рис. 5.6.

5.7. Бухгалтерський облік готівкових і безготівкових грошових коштів

Рух готівки аптеки узагальнюється на активному рахунку 30 „Каса", який має такі субрахунки:

301- „каса у національній валюті";

302- „каса в іноземній валюті".

По дебету цих рахунків відображують надходження готівки у касу, а по кредиту – її видатки.

Відображення основних господарських операцій з руху готівкових грошових коштів у бухгалтерських рахунках наведено у табл. 5.1.

Бухгалтерський облік безготівкових розрахунків. Облік грошових ко-

штів, які знаходяться на рахунках у банку здійснюється на активному рахунку 31 „Рахунки в банках", який має такі субрахунки:

311 - „Поточні рахунки у національній валюті"

312 - „Поточні рахунки в іноземній валюті"

313 - „Інші рахунки в банку в національній валюті 314 - „Інші рахунки в банку в іноземній валюті".

162

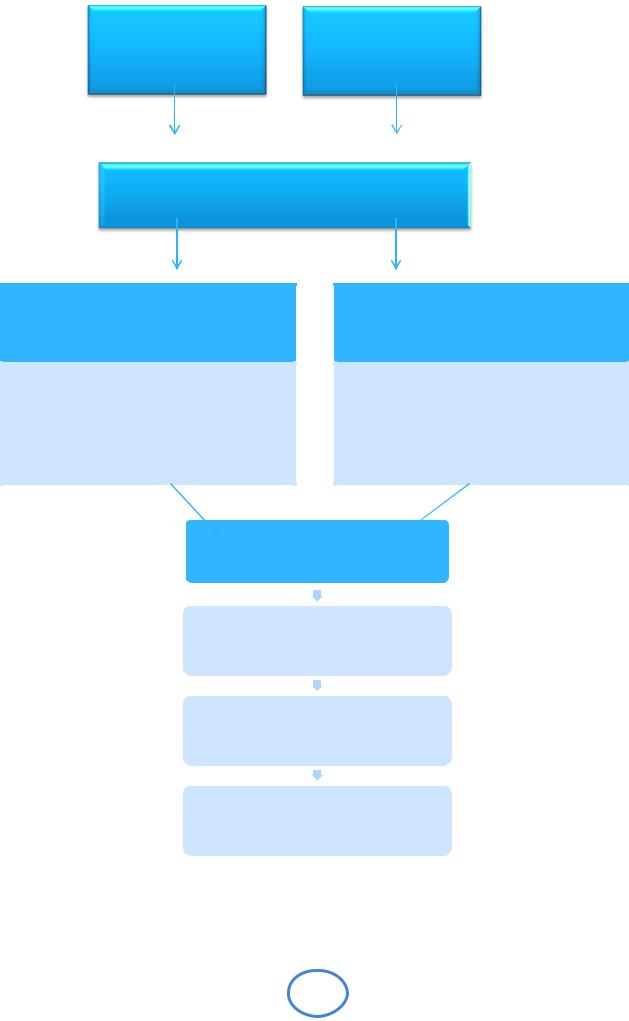

Аптека (фармацевтична Банк

фірма)

Поточний рахунок

Зарахування коштів на рахунок

•Об'ява на внесення готівки;

•Платіжне доручення та ін.

Списання коштів з рахунку

•Грошовий чек;

•Розрахунковий чек;

•Платіжне доручення та ін.

Виписка банка з поточного рахунку

При необхідності – проведення виправлень

Звіт про рух грошових коштів

Бухгалтерський облік, фінансова звітність

Рис. 5.6.. Схема руху безготівкових грошових коштів

163

По дебету цих рахунків відображують надходження грошових коштів на відповідні рахунки, а по кредиту - списання грошових коштів з них.

Відображення основних операцій з руху безготівкових розрахунків у бухгалтерських рахунках наведено у табл. 5.2.

Таблиця 5.1. Відображення основних господарських операцій з руху готівкових

грошових коштів у бухгалтерських рахунках

|

№ |

|

|

Зміст операції |

|

|

Рахунок №, назва |

|

|||

|

|

|

|

|

|

||||||

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Одержано в касу |

|

|

|

|

|

1. |

|

|

Надходження готівки в касу від |

|

|

301 |

|

|

702 |

|

|

|

|

|

реалізації товару |

|

|

Каса в національній валюті |

|

|

Дохід від реалізації товарів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

Виторг аптечного пункту (кіоску) |

|

|

301 |

|

|

702 |

|

|

|

|

|

|

|

|

Каса в національній валюті |

|

|

Дохід від реалізації товарів |

|

|

|

|

|

|

|

|

|

|

|

||

|

3. |

|

|

Отримані кошти з відшкодування |

|

|

301 |

|

|

375 |

|

|

|

|

|

збитків від винних осіб |

|

|

Каса в національній валюті |

|

|

Розрахунки за відшкоду- |

|

|

|

|

|

|

|

|

|

|

|

ванням завданих збитків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

Одержано готівку з банку на ви- |

|

|

301 |

|

|

311 |

|

|

|

|

|

плату заробітної плати (авансу) |

|

|

Каса в національній валюті |

|

|

Поточні рахунки у націо- |

|

|

|

|

|

|

|

|

|

|

|

нальній валюті |

|

|

5 |

|

|

Повернення невикористаної суми |

|

|

301 |

|

|

372 |

|

|

|

|

|

готівки, виданої під звіт |

|

|

Каса в національній валюті |

|

|

Розрахунки з підзвітними |

|

|

|

|

|

|

|

|

|

|

|

особами |

|

|

|

|

|

|

|

|

Видано з каси |

|

|

|

|

|

1. |

|

|

Видача грошей під звіт (на відря- |

|

|

372 |

|

|

301 |

|

|

|

|

|

дження, на господарські потреби |

|

|

Розрахунки з підзвітними |

|

|

Каса в національній валюті |

|

|

|

|

|

тощо) |

|

|

|

|

|

||

|

|

|

|

|

|

особами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2. |

|

|

Виплата заробітної плати (авансу) |

|

|

661 |

|

|

301 |

|

|

|

|

|

за платіжною відомістю |

|

|

Розрахунки за заробітною |

|

|

Каса в національній валюті |

|

|

|

|

|

|

|

|

платою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

Здача виручки в банк |

|

|

311 |

|

|

301 |

|

|

|

|

|

|

|

|

Поточні рахунки в націо- |

|

|

Каса в національній валюті |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

нальній валюті |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

Видано з каси кошти на оплату |

|

|

631 |

|

|

301 |

|

|

|

|

|

постачальникам за товар |

|

|

Розрахунки з вітчизняними |

|

|

Каса в національній валюті |

|

|

|

|

|

|

|

|

постачальниками |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

164