Таблиця 3.1 Відображення основних господарських операцій з надходження товарів у бух-

галтерських рахунках

|

|

|

Зміст господарської операції |

Рахунки, №, №, назви |

|

|

Дебет |

Кредит |

І. Облік надходження товарів за попередню оплату |

||

перераховано постачальнику |

371 |

311 |

передоплату за товар |

Розрахунки за виданими |

Поточні рахунки в націона- |

|

авансами |

льній валюті |

отримано товар від постача- |

282 |

631 |

льника |

Товари в торгівлі |

Розрахунки з вітчизняними |

|

|

постачальниками |

встановлено торгову націнку |

282 |

285 |

|

Товари в торгівлі |

Торгова націнка |

зараховано заборгованість |

631 |

371 |

|

Розрахунки з вітчизняними |

Розрахунки за виданими |

|

постачальниками |

авансами |

ІІ. Облік надходження товарів при оплаті за фактом поставки |

||

отримано товар від постача- |

282 |

631 |

льника |

Товари в торгівлі |

Розрахунки з вітчизняними |

|

|

постачальниками |

встановлено торгову націнку |

282 |

285 |

|

Товари в торгівлі |

Торгова націнка |

погашена заборгованість пос- |

631 |

311 |

тачальнику |

Розрахунки з вітчизняними |

Поточні рахунки в націона- |

|

постачальниками |

льній валюті |

нарахована сума податкового |

641 |

631 |

кредиту ПДВ на товари, для |

Розрахунки за податками |

Розрахунки з вітчизняними |

яких передбачено ПДВ |

|

постачальниками |

|

|

|

3.3. Облік рецептури

За способом приготування ліків рецептуру розподіляють на екстемпоральну (індивідуальне виготовлення) та готові ЛЗ (промислового виробництва та внутрішньоаптечного виготовлення).

100

Відповідно до чинного законодавства виготовлення ліків в умовах аптеки за рецептами лікарів та на замовлення ЛПЗ здійснюється за наявності ліцензії на даний вид діяльності. Виготовлені в аптеках лікарські засоби не підлягають державній реєстрації, а їх продаж іншим суб’єктам господарювання, які здійснюють торгівлю ЛЗ заборонено.

Виробництво лікарських засобів в умовах аптеки – діяльність,

пов’язана із серійним випуском лікарських засобів у вигляді напівфабрикатів і внутрішньоаптечної заготовки (ВАЗ), а також серійне виготовлення ЛЗ для лі- кувально-профілактичних закладів (ЛПЗ).

Виготовлення лікарських засобів – індивідуальне виготовлення лікарських засобів за рецептами лікарів та на замовлення (вимогу) ЛПЗ;

Внутрішньоаптечна заготовка – концентровані розчини та напівфабрикати, що використовуються в аптеці для виготовлення ліків.

Правильна організація обліку і звітності з рецептури має велике значення, оскільки за кількістю рецептів визначають обсяг роботи аптеки, встановлюють чисельність деяких штатних посад, витрати на допоміжні матеріали. За сумою реалізації екстемпоральних ЛЗ розраховують суми природньої втрати лікарських речовин, визначають рівень фармацевтичного забезпечення населення.

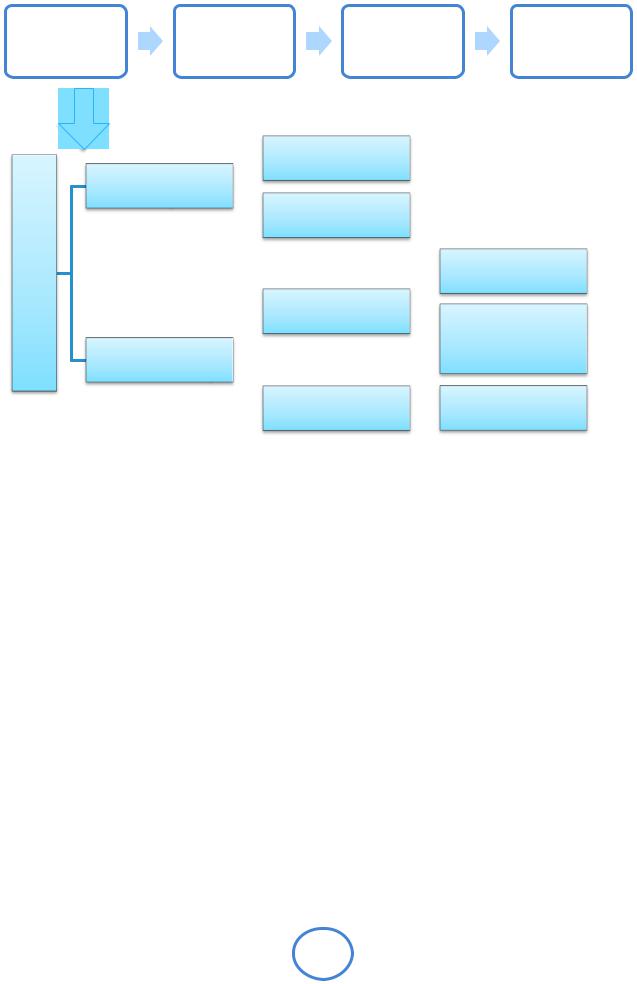

Аптеки, які мають ліцензію на право виготовлення ліків, ведуть облік прийнятих амбулаторних екстемпоральних рецептів у відповідних документах

(рис. 3.3).

Провізор, приймаючи рецепти, таксує їх і реєструє в квитанції на замовлені ліки. Квитанція поділена на три частини:

1 – корінець, який є підставою для обліку екстемпоральних ЛЗ, містить номер рецепта (номер в квитанційній книжці або рецептурному журналі є порядковим від початку місяця), П.І.Б. хворого, вартість ЛЗ і посуду, води очищеної, тариф, сума;

2 – видається хворому, містить такі дані: номер рецепта, П.І.Б. хворого, вартість ЛЗ, вид лікарської форми та час отримання виготовленого ЛЗ;

3- прикладається до рецепт, містить номер рецепта та час виготовлення.

101

Рецепт на |

|

|

Реєстрація |

|

лікарський засіб |

Квитанція на |

Журнал обліку |

||

роздрібних |

||||

індивідуального |

замовлені ліки |

рецептури |

||

обігів |

||||

виготовлення |

|

|

||

|

|

|

додатково

|

|

|

Журнал обліку |

якщо рецепт |

|

пільгових рецептів |

|

відпускається на |

|

|

|

|

|

|

|

пільгових умовах |

|

Зведений реєстр |

|

|

|

|

|

|

|

|

|

|

|

|

для всіх |

|

|

Вибірковий лист |

|

|

|

|

|

||

|

|

|

|

|

Журнал обліку |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

якщо рецепт містить |

|

|

|

|

отруйних, наркотичних |

|

|

|

|

|

та інших речовин, що |

||

засоби предметно- |

|

|

|

|

|

знаходяться на ПКО |

|

|

|

|

|

||

кількісного обліку |

|

|

|

|

|

|

|

|

|

|

|

|

Реєстр спеціальних |

|

|

|

для Ф-3 додатково |

|

|

рецептурних бланків |

|

|

|

|

|

||

|

|

|

|

|

|

Ф-3 |

Рис.3.3. Облік екстемпоральної рецептури

В кінці зміни підраховується кількість і вартість прийнятих рецептів на ЛЗ індивідуального виготовлення і переноситься в журнал обліку рецептури. Дані за день із журналу обліку рецептури відображуються в реєстрації роздрібних обогів. Місячна сума вартості реалізованих тарифів і води очищеної відображується окремо у квитанції на замовлені ліки, так як відноситься до операцій, що збільшують суму товарних запасів і має бути оприбуткована в прибутковій частині товарного звіту.

Провізор, приймаючи пільгові рецепти, проводить реєстрацію, крім кви-

танції на замовлені ліки, додатково в журналі обліку пільгових та безоплат-

них рецептів, де вносить номер за порядком, номер рецепта, назву ЛПЗ, де виписаний рецепт, вартість відпущених ЛЗ. На підставі даних журналу обліку пільгових та безоплатних рецептів заповнюється зведений реєстр. Реєстр запо-

102

внюється в двох примірниках і відображує інформацію про кількість і вартість відпущених ЛЗ, а також суму, оплачену хворим (50%) та суму, що підлягає оплаті ЛПЗ. Зведений реєстр складається окремо для кожного ЛПЗ. На підставі реєстру виписується рахунок, який передається в ЛПЗ для оплати ліків, відпущених пільговим категоріям хворих. Другий екземпляр залишається з рецептами в аптеці. Виписаний ЛПЗ рахунок реєструється в реєстрі виписаних рахунків.

Важливу роль в аптеках відіграє показник кількості амбулаторної та стаціонарної рецептури. Кількість екстемпоральних амбулаторних рецептів визначають шляхом підрахунку за квитанційною книжкою. Підсумкові дані щоденно реєструються в Журналі обліку рецептури.

Облік кількості і вартості амбулаторних рецептів (екстемпоральних і готових) ведеться у накопичувальному документі – реєстрації роздрібних оборо-

тів, де виводиться середня вартість одного рецепта за місяць.

При реєстрації відпуску ліків ЛПЗ у всіх документах відображається тільки сума, тому середня вартість одного рецепта (екстемпорального та ГЛЗ) по стаціонарному відпуску дорівнює середній вартості одного рецепта по амбулаторному відпуску (екстемпорального або ГЛЗ відповідно).

3.4. Облік реалізації та іншого вибуття товару в аптеках і фармацевтичних фірмах

Основним напрямком вибуття товарів в аптеках є реалізація ЛЗ та ВМП населенню за готівковий розрахунок (роздрібний товарообіг) та за безготівковим розрахунком лікувально-профілактичним закладам (оптовий товарообіг).

Облік роздрібного товарообігу передбачає відображення вартості амбулаторної рецептури, обсягу реалізації ліків за безрецептурним відпуском та інших товарів аптечного асортименту аптекою та її структурними підрозділами.

103

В процесі обліку реалізації ЛЗ за амбулаторними рецептами визначається кількість та вартість екстемпоральних і готових ліків, оплачених населенням, а також кількість та вартість ЛЗ, відпущених на пільгових умовах.

Вартість ліків за амбулаторною рецептурою, які відпущені населенню, визначаються за чеками в касі після оплати. Екстемпоральні ліки, що виготовляються в аптеці за рецептами, обліковуються за кількістю та вартістю у квитанційній книжці або рецептурному журналі. Роздрібна вартість екстемпоральних ліків визначається агрегатним методом і сумуванням вартості усіх інгредієнтів, посуду та упаковки за роздрібними цінами, а також тарифу за виготовлення ЛЗ. Підсумкові результати підраховуються в кінці зміни (дня) за даними таких документів: або квитанційної книжки, рецептурного журналу, чеками, реєстрами або журналами реєстрації рецептів на безоплатний та пільговий відпуск ліків. Далі визначають кількість та вартість екстемпоральних, готових ліків, відпущених за рецептами, а також безоплатних і пільгових рецептів в жур-

налі обліку рецептури.

Вартість безрецептурних ЛЗ та інших товарів аптечного асортименту підраховуються в кінці зміни за чеками і звіряються з даними каси.

Роздрібний товарообіг структурних підрозділів (аптечних пунктів, кіосків) визначається за фактичною виручкою, яка щоденно (або періодично) здається готівкою в касу аптеки та оприбутковується за прибутковими касовими ордерами.

Облік оптового товарообігу передбачає визначення вартості відпущених аптекою ЛЗ лікувально-профілактичним закладам та іншим організаціям.

Оптова реалізація лікарських засобів та виробів медичного призначення аптекою ЛПЗ та іншим організаціям здійснюється за роздрібними цінами згідно рахунків або накладних-вимог, які належним чином оформлені (у 3-х примірниках), підписані керівником, головним бухгалтером та скріплені печаткою відповідної організації.

При оформленні накладних-вимог назви отруйних, наркотичних та психотропних засобів пишуться латинською мовою; інші ЛЗ та товари аптечного

104

асортименту – державною мовою. Накладні (вимоги), які надходять від ЛПЗ та інших організацій, повинні бути підписані матеріально відповідальними особами; забороняється виправляти кількість товару; при зміні дозування та фасування загальна кількість відпущеного препарату не повинна перевищувати виписаної кількості; дописування ЛЗ забороняється. Провізор здійснює коригування та оформлення накладних (вимог) з оптового відпуску товарів аптечного асортименту – проставляється кількість відпущеного товару, торгова націнка, роздрібна ціна та сума, тобто здійснюється таксування вимог.

Для оптового відпуску ліків з аптеки ЛПЗ або іншим організаціям оформлюється довіреність, яка зберігається в аптеці.

Для узагальнення даних виписаних рахунків та накладних (вимог) в апте-

ках ведеться Реєстр виписаних покупцем накладних-вимог(рахунків), за яким визначається загальний оптовий товарообіг (крім суми пільгових та безоплатних рецептів). У реєстрі відображається окремим рядком відпуск конкретному покупцю товару згідно з товарними групами (екстемпоральні та готові лікарські засоби, відпуск ЛЗ в масі „ангро”, перев’язувальні засоби, інші товари).

Оборотна відомість по особових рахункам покупців та інших органі-

зацій дозволяє провести взаєморозрахунки аптеки з усіма покупцями (ЛПЗ, санаторії, школи, дитячі садки та інші організації). За даними взаєморозрахунків попереднього періоду, сумою відпущеного товару та перерахування грошей від ЛПЗ (інших оптових покупців) у звітному періоді розраховується дебіторська

(на користь аптеки) або кредиторська (за аптекою) заборгованість аптеки, фа-

рмацевтичної фірми.

Реалізація лікарських засобів безоплатно та на пільгових умовах. Ва-

ртість лікарських засобів, які відпускаються безоплатно або на пільгових умовах, компенсуються за рахунок асигнувань, що передбачаються відповідними бюджетами (державними, місцевими) на охорону здоров’я.

Оплата вартості пільгових рецептів здійснюється закладами охорони здоров’я або місцевими органами влади на підставі зведених реєстрів. Такі реєст-

105

ри складаються в 2-х примірниках (перший пред’являється аптекою для оплати, другий – разом з рецептами зберігається в аптеці протягом 3-х років).

Таким чином, провізор (фармацевт), здійснюючи прийом пільгових рецептів таксує їх за повною вартістю та відображає дані про них у таких облікових документах:

журналі обліку рецептури; зведеному реєстрі рецептів окремо для кожної категорії хворих і кожного

ЛПЗ в двох примірниках (вказується номер рецепта, прізвище хворого, повна вартість ЛЗ, суму, сплачена хворим (50%) та сума, що підлягає відшкодуванню ЛПЗ);

рахунку для оплати, який разом з одним примірником зведеного реєстру та пільговими рецептами передається до місцевих органів управління або ЛПЗ (другий примірник зведеного реєстру разом з рецептами залишається в аптеці);

реєстрі виписаних рахунків; реєстрі роздрібних оборотів (розділ місячного звіту), зазначається сума,

сплачена готівкою.

Облік господарських операцій, що зменшують товарний запас в ап-

теках. Серед господарських операцій з вибуття товарів, окрім їх реалізації, в аптеці мають місце інші види документованого вибуття товарів:

з надання першої медичної допомоги;

на господарські потреби;

на проведення контролю якості лікарських засобів та інших товарів;

при нестачі за рахунок природної втрати;

при уцінці лікарських засобів та виробів медичного призначення;

при закінченні терміну придатності товару;

при поверненні товару постачальникам – оптовим фірмам та виробни-

кам.

Перша медична допомога надається населенню безоплатно, при цьому вартість використаних товарів відноситься на витрати аптеки. Облік витрат товарів на надання першої долікарської допомоги ведеться у спеціальному «Жу-

106

рналі обліку медичних товарів, витрачених для надання першої медичної допомоги», наприкінці місяця складається «Довідка про використання товарів для надання першої медичної допомоги», де зазначено найменування то-

варів та їх вартість.

Дотримання аптечним закладом санітарного режиму та фармацевтичного порядку потребує використання товарів на господарські потреби (миючі та дезінфекційні засоби, сода тощо). Облік витрат товару здійснюється у «Жур-

налі обліку медичних товарів, витрачених на господарські потреби». Товар,

витрачений на господарські потреби протягом місяця списується за «Актом про списання засобів на господарські потреби».

Аптеки, що здійснюють виробництво (виготовлення) ЛЗ в умовах аптеки можуть використовувати товари на виробничі потреби (наприклад, бинти, марлю, серветки, вату можна використовувати як фільтрувальний матеріал). Ви-

трати товару відображаються в «Журналі обліку медичних товарів, витраче-

них на виробничі потреби» та у витратній частині товарного звіту.

Проведення контролю якості лікарських засобів територіальними ор-

ганами Державної служби з ЛЗ передбачає документальне оформлення вибуття ЛЗ: складається «Акт відбору зразків ЛЗ для лабораторної перевірки їх яко-

сті» у двох примірниках, який є підставою для списання вартості лікарських засобів.

Усі інші господарські операції, що зменшують товарний запас (залишок) оформлюються на підставі таких документів:

розрахунок норми природньої втрати за міжінвентаризаційний період; акт уцінки або списання товару, накладні при поверненні товару постачальнику.

Інші документовані витрати товару відображаються у витратній частині

товарного звіту та місячного звіту аптеки.

Відображення реалізації ЛЗ та інших товарів на рахунках бухгалтерського обліку

107

Для бухгалтерського обліку реалізації лікарських засобів та інших товарів аптечного асортименту аптеками використовується рахунок 28 „Товари”. Відображення роздрібної реалізації фармацевтичних товарів населенню у бухгалтерських рахунках наведені у табл. 3.2.

Таблиця 3.2 Відображення основних господарських операцій з роздрібної реалізації фарма-

цевтичних товарів населенню у бухгалтерських рахунках

|

№ |

|

|

Зміст операції |

|

|

Рахунки, №№, назви |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1 |

|

|

Надходження готівки від реалізацію в |

|

|

301 |

|

|

702 |

|

|

|

|

|

касу |

|

|

„Каса в національній |

|

|

„Дохід від реалізації |

|

|

|

|

|

|

|

|

валюті” |

|

|

товарів” |

|

|

|

|

|

|

|

|

|

|

|||

|

2 |

|

|

Списання собівартості реалізованих |

|

|

902 |

|

|

282 |

|

|

|

|

|

фармацевтичних товарів |

|

|

„Собівартість реалі- |

|

|

„Товари в торгівлі” |

|

|

|

|

|

|

|

|

зованих товарів” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

Списання націнки на реалізовані то- |

|

|

285 |

|

|

282 |

|

|

|

|

|

вари |

|

|

„Торгова націнка” |

|

|

„Товари в торгівлі” |

|

|

4 |

|

|

Списання на фінансовий результат |

|

|

702 |

|

|

791 |

|

|

|

|

|

суми доходу (закриття рахунку 702 |

|

|

„Дохід від реалізації |

|

|

„Результат основної |

|

|

|

|

|

„Дохід від реалізації товарів”) |

|

|

товарів” |

|

|

діяльності” |

|

|

5 |

|

|

Списання на фінансовий результат |

|

|

791 |

|

|

902 |

|

|

|

|

|

собівартості реалізованих товарів (за- |

|

|

„Результат основної |

|

|

„Собівартість реалі- |

|

|

|

|

|

криття рахунку 902) |

|

|

діяльності” |

|

|

зованих товарів” |

|

|

|

|

|

|

|

|

|

|

|

|

|

Оптова реалізація фармацевтичних товарів аптеками і фармацевтичними фірмами може проводитися двома способами:

1)першою подією відбувається відпуск товарів (тобто реалізація з відстроченням платежу).

2)першою подією відбувається оплата (тобто реалізація за попередньою оплатою).

Відповідно до цього й бухгалтерський облік реалізації при цих двох способах відрізняється.

108

Відображення оптової реалізації фармацевтичних товарів ЛПЗ та іншим організаціям у бухгалтерських рахунках наведено у табл. 3.3.

Таблиця 3.3 Відображення основних господарських операцій з реалізації фармацевтичних

товарів лікувально-профілактичним та іншим установам

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

|

Зміст операції |

|

Рахунки, №№, назви |

|

|||

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебет |

|

|

Кредит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перша подія – відпуск товарів |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

Відпуск |

товару (відображення |

|

361 |

|

|

702 |

|

|

1 |

|

доходу від реалізації товарів у |

|

„Розрахунки з вітчиз- |

|

|

„Дохід від реалізації |

|

|

|

|

|

момент відпуску) |

|

няними покупцями” |

|

|

товарів” |

|

|

|

|

|

Списано собівартість відпущених |

|

902 |

|

|

282 |

|

|

|

2 |

|

товарів |

|

|

„Собівартість реалізо- |

|

|

„Товари в торгівлі” |

|

|

|

|

|

|

|

ваних товарів” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

Списано торгову націнку |

|

285 |

|

|

282 |

|

|

|

|

|

|

|

„Торгова націнка” |

|

|

„Товари в торгівлі” |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||

|

|

|

Списано на фінансовий результат |

|

702 |

|

|

791 |

|

|

|

4 |

|

отриманий дохід (закриття рахун- |

|

„Дохід від реалізації |

|

|

„Результат основної |

|

|

|

|

|

ку 702) |

|

|

товарів” |

|

|

діяльності” |

|

|

5 |

|

Списано на фінансовий результат |

|

791 |

|

|

902 |

|

|

|

|

|

собівартість відпущених товарів |

|

„Результат основної |

|

|

„Собівартість реалізо- |

|

|

|

|

|

|

|

|

діяльності” |

|

|

ваних товарів” |

|

|

|

|

|

|

|

|

|

|

||

|

6 |

|

Надходження оплати за відпуще- |

|

311 |

|

|

361 |

|

|

|

|

|

ний товар |

|

|

„Поточні рахунки в |

|

|

„Розрахунки з вітчиз- |

|

|

|

|

|

|

|

національній валюті” |

|

|

няними покупцями” |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Перша подія – оплата товарів |

|

|

|

|

||

|

1 |

|

Надходження передоплати за то- |

|

311 |

|

|

681 |

|

|

|

|

|

вар |

|

|

|

|

|

|

|

|

|

|

|

|

„Поточні рахунки в |

|

|

„Розрахунки за аванса- |

|

|

|

|

|

|

|

|

національній валюті” |

|

|

ми одержаними” |

|

|

2 |

|

Відображення реалізації товарів |

|

361 |

|

|

702 |

|

|

|

|

|

|

|

|

„Розрахунки з вітчиз- |

|

|

„Дохід від реалізації |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

няними покупцями” |

|

|

товарів” |

|

|

3 |

|

Списано собівартість відпущених |

|

902 |

|

|

282 |

|

|

|

|

|

товарів |

|

|

„Собівартість реалізо- |

|

|

„Товари у торгівлі” |

|

|

|

|

|

|

|

ваних товарів” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

Списано |

суму торгової націнки |

|

285 |

|

|

282 |

|

|

|

|

|

|

|

|

|

|

|

|

109