Нормування та планування товарних запасів.

Якість та ефективність торговельного обслуговування значною мірою залежить від стану товарних запасів. Важливою складовою процесу управління товарними запасами є їх нормування. Норматив товарних запасів визначає їх оптимальні розміри для забезпечення товарообороту конкретного обсягу в певних умовах місця і часу. Нормативи товарних запасів торговельним організаціям потрібні для здійснення економічної!* комерційної діяльності при:

розрахунку планів товарного забезпечення роздрібного товарообороту;

визначенні величини оборотних коштів і розмірів необхідних кредитів;

оперативному управлінні товарними запасами;

контролі за забезпеченням товарообороту товарними запасами;

5) розрахунках планових сум витрат обігу в розрізі статей, що пов'язані з утриманням товарних запасів.

В основу нормування товарних запасів покладено п'ять основних принципів:

1. Оптимальність полягає в тому, що нормативами передбачаються найменші розміри товарних запасів, при яких забезпечується безперервність процесів обігу і задоволення попиту населення на товари. Критерієм оптимальності в роздрібній торгівлі вважають мінімум витрат обігу, по в'язаних із завезенням і зберіганням товарів за умови задоволення попиту населення.

2. Надійність забезпечується за рахунок строкових запасів на випадок перевиконання товарообороту або недо- завезення товарів.

Науковість передбачає широке використання економіко-математичних методів при розробці нормативів. Вона підтверджується також їх оцінкою з допомогою економічних і математичних критеріїв.

Реальність полягає в тому, що нормативи враховують матеріальні передумови розвитку товарних запасів: товарні ресурси, складські площі і місткості підприємств, їх технічну оснащеність, наявність власних оборотних коштів тощо.

5. Ефективність проявляється в тому, що нормування забезпечує прискорення оборотності товарної маси, скорочення витрат обігу, раціональне розміщення товарних запасів між окремими структурними підрозділами.

Отже, нормативи товарних запасів повинні враховувати об'єктивні закономірності і тенденції розвитку та виступати величиною, що виключає випадкові і другорядні відхилення.

У теорії і практиці нормування товарних запасів використовують три групи методів:

евристичні;

техніко-економічних розрахунків;

економіко-математичні.

Всі вони більшою чи меншою мірою ґрунтуються на використанні статистичної інформації за попередні періоди. Розглянемо суть кожного з них.

Група евристичних методів поєднує в собі досвідно-статистичний метод визначення товарних запасів і метод експертних оцінок. Його суть полягає в тому, що він базується на аналізі статистичної звітності про стан товарних запасів у минулому і перенесенні виявлених тенденцій на майбутній період. Цей метод дає гарні результати, коли оцінку тенденцій розвитку товарних запасів дає група експертів. Вона ж приймає остаточне рішення щодо нормативів товарних запасів. Нормативи товарних запасів визначають шляхом експертних оцінок у тому випадку, коли застосування інших методів неможливе або пов'язане з певними труднощами і додатковими матеріальними витратами. Його відрізняють відносна швидкість реалізації і низька трудомісткість. Цей метод широко використовується у практичній роботі.

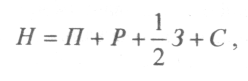

При застосуванні методу техніко-економічних розрахунків використовують формулу

де Н - норма товарних запасів, у дн.; ҐІ - час на приймання і підготовку товарів до продажу;

Р - робочий запас;

З -запас, пов'язаний із частотою завезення товарів; С - страховий запас.

Запас на приймання і підготовку товарів до продажу визначають на основі середніх витрат часу, які отримують шляхом хронометражу окремих процесів.

Робочий запас включає частину нормативу товарних запасів, що забезпечує постійну наявність оптимальної кількості різновидів товарів у торговельному залі магазину. Представницький асортиментний набір у сумі розраховується як добуток кількості різновидів по кожній товарній групі на відповідні їй середні ціни. Щоб визначити цей показник у днях обороту, отриманий добуток ділять на середньоденний плановий товарооборот І кварталу відповідного періоду.

Запас поточного поповнення необхідний для забезпечення безперебійної торгівлі товарами в інтервалі між черговими надходженнями товарів. Його величина установлюється на основі графіків завезення товарів або прихідних документів. По товарах складного асортименту при визначенні цього елемента нормативу враховують коефіцієнт комплектності поставок. У зв'язку з тим, що на момент завезення запаси одних різновидів товарів будуть максимальними в день надходження чергової партії, а запаси інших різновидів - - мінімальними, потреба підприємства в оборотних коштах на створення запасу поточного поповнення скорочується вдвічі. Тому при визначенні нормативу враховується не весь запас, пов'язаний із частотою завезення товарів, а тільки його половина.

Страховий (резервний) запас створюється для забезпечення безперебійної торгівлі при коливаннях попиту і змінах інтервалу завезення товарів. Його визначають експертним шляхом або з урахуванням коливань названих величин і заданого рівня обслуговування.

Економіко-математичні методи сприяють підвищенню ефективності управління товарними запасами. До них відносяться різні варіанти нормування запасів на основі математичної статистики. Найпростіший із них прийом ґрунтується на застосуванні методу екстраполяції.

Планування товарних запасів на рівні торговельного підприємства включає:

розробку проектів нормативів у цілому і в розрізі товарних груп у сумі і днях товарообороту на IV квартал планового періоду одним із вищенаведених методів;

визначення поквартальних нормативів. Для цього річну суму приросту (зниження) товарних запасів розподіляють пропорційно до квартальних сум товарообороту;

взаємну ув'язку і коригування нормативів у поквартальному і товарно-груповому розрізах.

Використання розглянутих методичних підходів дає можливість забезпечити ефективне управління товарними запасами.