Показники роздрібного товарообороту.

Якісну характеристику роздрібного товарообороту складає його асортиментна структура. Під укрупненою структурою роздрібного товарообороту мають на увазі співвідношення в його складі між продовольчими і непродовольчими групами товарів. Розширену структуру товарообороту складає співвідношення між реалізацією окремих товарних груп у розрізі номенклатури ф.З-торг статистичної звітності, що включає 92 товарні групи.

При характеристиці роздрібного товарообороту використовують такі показники, як: його загальний обсяг у діючих і порівнянних цінах, середньодушовий роздрібний товарооборот, питома вага окремих товарних груп у загальному обсязі товарообороту. В сучасних умовах у зв'язку із загальною кризою економіки в Україні спостерігаються тенденції зниження фізичного обсягу товарообороту в цілому і в розрахунку на душу населення, викривлення в розвитку його асортиментної структури, коли частка непродовольчих товарів, наприклад в системі споживчої кооперації, становить менше 20% від загального обсягу товарообороту.

Доречно сказати, що в розвинутих країнах частка непродовольчих товарів становить 80% від загального обсягу товарообороту. Ці показники свідчать про те, що в нашій країні відбуваються процеси зубожіння людей і зниження життєвого рівня.

Отже, роздрібний товарооборот характеризує результати діяльності не тільки торговельних підприємств. У ньому відображається стан економіки в цілому: ефективність виробництва, ступінь розвинутості ринку і кон'юнктура його розвитку.

Обґрунтування плану товарообороту.

Обґрунтування плану роздрібного товарообороту має важливе значення у здійсненні економічної стратегії підприємства. Від його обсягів і структури значною мірою залежать показники інших напрямів господарської діяльності.

Майбутні обсяги реалізації залежать як від внутрішніх можливостей підприємства, так і від показників, що характеризують стан і розвиток ринку. Аналіз співвідношення між обсягом товарообороту і ринковими чинниками дає можливість отримати реальні оцінки його розвитку в майбутньому.

При оцінці ринкової ситуації аналізують такі показники, як: динаміка загальної чисельності населення і його статево-вікової структури, споживання товарів у розрахунку на душу населення, динаміка доходів населення і його купівельної спроможності, динаміка розвитку товарообороту на підприємствах конкурентів, розвиток виробництва товарів народного споживання і можливості їх імпорту.

Мета планування полягає в тому, щоб забезпечити збалансованість між товарними ресурсами (ТР) і товарооборотом (7), з одного боку, і товарооборотом та купівельними фондами населення (КФ) - з другого. У математичній формі ці залежності описуються нерівностями:

ТР>Т<КФ.

Отже, план роздрібного товарообороту та його структуру повинна забезпечувати відповідність між товарним забезпеченням і попитом населення.

При розробці плану товарообороту слід враховувати і внутрішні можливості підприємства, і обсяги прибутку, необхідного для подальшого розвитку підприємств. Розвиток роздрібного товарообороту в умовах ринку значною мірою залежить і від інструментів збутової політики: реклами, цінової політики, асортиментної політики, політики обслуговування, наявності кредитних ресурсів тощо.

Розрізняють довго-, середньо- і короткострокові плани розвитку товарообороту. В основному показники товарообороту в цілому і в розрізі товарних груп розраховують методом екстраполяції з урахуванням змін, що передбачаються на ринку. Спосіб розрахунків і їх якість залежать від інформаційної бази, яка при цьому використовується, можливостей використання комп'ютерної техніки, досвіду економістів, горизонту планування тощо.

Послідовність розробки планів може бути двох видів:

1) від загального Обсягу товарообороту - - до його асортиментної структури (для великих підприємств);

,.. 2) від обсягу реалізації окремих товарних груп --до загального обсягу товарообороту (для невеликих і середніх підприємств).

При обґрунтуванні плану магазину необхідно враховувати і такі ознаки, як товарна спеціалізація, соціально-економічна характеристика району, в якому знаходиться підприємство, та його місцезнаходження, тривалість роботи, організаційно-економічні та торговельно-технологічні особливості роботи.

Один із розповсюджених способів визначення обсягів реалізації підприємства в умовах ринку базується на цільовій установці отримання прибутку, достатнього для виконання програм виробничого і соціального розвитку. Це дає можливість співставляти результати роботи з витратами і забезпечувати високу ефективність діяльності. На першому етапі розрахунків, що проводяться за цією методикою, визначається обсяг прибутку, необхідний для нормальної діяльності підприємства в майбутньому періоді. Загальна сума прибутку визначається експертним шляхом із врахуванням конкретної потреби за такими напрямами:

фінансування приросту основного капіталу;

фінансування приросту власних оборотних коштів;

створення фінансових резервів;

погашення довгострокових і середньострокових кредитів банку та оплата за користування ними;

соціальний розвиток і матеріальне заохочення працівників;

виплата дивідендів;

сплата податків та інших платежів, що передбачаються фінансовим планом.

На другому етапі визначається необхідний рівень валового прибутку і допустимий рівень витрат. При цьому використовують дані про розвиток названих показників у попередньому періоді. На основі експертних оцінок у них можуть бути внесені корективи з урахуванням оптимального використання ресурсів.

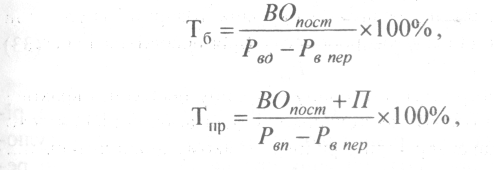

На третьому етапі визначають обсяг реалізації за формулами:

![]() -

беззбитковий роздрібний товарооборот,

або поріг рентабельності;

-

беззбитковий роздрібний товарооборот,

або поріг рентабельності;

![]() -прибутковий

роздрібний товарооборот;

-прибутковий

роздрібний товарооборот;

![]() постійні

витрати в сумі;

постійні

витрати в сумі;

![]() -

рівень

валових прибутків, %;

-

рівень

валових прибутків, %;

![]() -

рівень

витрат перемінних, %.

-

рівень

витрат перемінних, %.

На основі зіставлення показників прибуткового і беззбиткового товарооборотів можна робити висновки відносно фінансової сталості підприємства. Запас фінансової міцності (Зфм) розраховують за формулою:

Якщо обсяг товарообороту, розрахований на основі потреби у прибутку, виявиться нижче можливостей підприємства, то необхідно забезпечити здійснення заходів щодо збільшення обсягів реалізації чи диверсифікації діяльності.

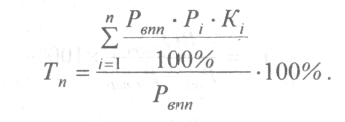

Заслуговує на увагу і методичний підхід до визначення обсягів реалізації, який ґрунтується на формуванні асортиментної структури роздрібного товарообороту з урахуванням досягнення бажаного рівня валового прибутку підприємства, і на його основі розрахунок загального обсягу товарообороту. Вихідною інформацією для проведення розрахунків обсягу товарообороту (Тп) виступають: рівні валового прибутку в цілому по підприємству (Рвпп)\ ціни на товари (Рi,); очікувані обсяги продажу в натуральних показниках (Кi,). Сам розрахунок проводять за формулою:

У цьому випадку обсяги реалізації окремих товарів, рівень цін на них і рівні валового прибутку можна регулювати. При прийнятті рішення про вибір чинника, що регулює товарооборот, перевагу слід віддавати можливостям збільшення фізичного обсягу реалізації, зниженню і стабілізації цін, а вже потім використовувати всі інші комбінації. Отже, головним орієнтиром при обґрунтуванні плану товарообороту має бути відповідність його купівельному попиту при одночасному досягненні ефективної діяльності.

При визначенні обсягів реалізації доречно використовувати і методи, що ґрунтуються на врахуванні купівельного попиту населення. Найбільш простим і доступним серед цих методів є метод, що ґрунтується на використанні коефіцієнта еластичності, який визначається за формулою:

де Кс — коефіцієнт еластичності;

Іт - індекс росту середньодушового роздрібного товарообороту;

Ікф - індекс росту середньодушових купівельних фондів населення.

Він показує, як зі зміною середньодушових грошових доходів на 1% змінюється обсяг середньодушового товарообороту. З допомогою цього коефіцієнта, знаючи темпи приросту середньодушових грошових доходів, визначають темпи приросту середньодушового товарообороту. А вже потім, використовуючи індекс росту середньодушового товарообороту та індекс чисельності населення, визначають обсяги реалізації.

![]() ,

,

де Р - реалізація;

Н - надходження товарних ресурсів;

![]() -

відповідно

товарні запаси на початок і на кінець

планового періоду.

-

відповідно

товарні запаси на початок і на кінець

планового періоду.