Остатки

Текущие (копятся до определенного объема и отгружаются) |

Долгосрочного хранения (картофель, овощи – для зимнего периода) |

![]() Коэффициент

оборачиваемости остатков

Коэффициент

оборачиваемости остатков

Оборачиваемость

в днях (![]() )

)

,

где

,

где

![]() -

дневной оборот реализации

-

дневной оборот реализации

![]() -

средние остатки товаров

-

средние остатки товаров

,

где

,

где

![]() ,

,

![]() - остатки на отчетные даты, n

– количество отчетных дат

- остатки на отчетные даты, n

– количество отчетных дат

Суть, склад і показники поточних витрат

(Заготівля сільськогосподарських продуктів і сировини належить до сфери товарного обігу і виконує дві економічні функції, а саме:

зміна форм вартості;

доведення сільськогосподарських продуктів і сиро вини від виробників до оптових покупців.

Витрати заготівельно-переробного підприємства являють собою всі витрати матеріальних, трудових і фінансових ресурсів у вартісній формі, що пов'язані із закупівлею, зберіганням і реалізацією сільськогосподарських продуктів і сировини.

Усі витрати заготівельно-переробного підприємства за часом їх здійснення поділяються на авансовані і поточні.

Авансовані витрати матеріальних і фінансових ресурсів головним чином пов’язані зі створенням матеріально-технічної бази, забезпеченням підприємства обіговими коштами, тарою, інвентарем, спецодягом тощо. Ці витрати дають віддачу через основні показники господарської діяльності протягом багатьох років.

Поточні витрати пов'язані безпосередньо зі здійсненням закупівель і реалізації в поточному році. До поточних витрат поступово включається і частина авансованих витрат як амортизаційні відрахування.

Усі поточні витрати, у свою чергу, поділяються на дві групи:

витрати на закупівлі і реалізацію;

інші операційні витрати.

Склад витрат заготівельно-переробного підприємства за економічним змістом поділяються на п'ять груп:

Матеріальні витрати.

Витрати на оплату праці.

Відрахування на соціальні заходи.

Амортизація основних фондів і нематеріальних акти вів.

Інші витрати.

Частина витрат заготівельно-переробного підприємства відшкодовується за рахунок прибутку. До них належать витрати на утримання дитячих і оздоровчих закладів, на будівництво житла, поповнення власних обігових коштів, податки і платежі, що здійснюються за рахунок прибутку, відрахування до спільних підприємств, штрафні санкції та інші витрати/^

Облік і планування витрат здійснюються за окремими статтями витрат. За діючим переліком установлено такі статті витрат:

Витрати на перевезення.

Витрати на оплату праці.

Витрати на оренду й утримання основних фондів.

4. Амортизаційні відрахування на повне відновлення ;основних фондів і нематеріальних активів.

Амортизаційні відрахування на капітальний ремонт і витрати на поточний ремонт основних фондів.

Знос та утримання малоцінних і швидкозношуваних предметів.

Витрати на паливо, газ, електроенергію для виробничих потреб.

Витрати на зберігання, підсортування, оброблення, пакування і консервування товарів і сировини.

Витрати на рекламу.

Відсотки за кредити.

Втрати товарів у межах норм природних втрат під час перевезення, зберігання і реалізації.

Витрати на тару.

Відрахування на соціальні заходи.

Витрати на обов'язкове страхування майна.

Інші витрати.

Витрати заготівельно-переробного підприємства відображаються в бухгалтерському звіті ф. № 2 "Звіт про фінансові результати". В обліку витрати з окремих видів продукції, з окремих категорій господарств не виділяються.

До інших операційних витрат належать такі:

• витрати від списання крадіжок і грабунків;

• збитки від списання дебіторської заборгованості;

курсова різниця валютних рахунків і витрати на операції в іноземній валюті;

штрафи сплачені, в тому числі пені, неустойки;

збитки від операцій з тарою;

інші витрати.

Витрати вимірюються в сумі та у відсотках до заготівельного обороту без транзитного обороту і без участі підприємства в розрахунках. Рівень витрат у відсотках до заготівельного обороту є одним із головних показників, що характеризують ефективність використання поточних витрат. Він використовується також для порівняння роботи підприємства за різні періоди і для порівняння з іншими подібними підприємствами.)

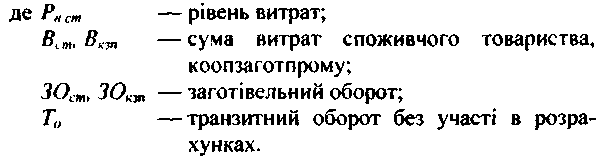

У системі споживчої кооперації рівень витрат розраховується в розрізі заготівельних ланок за такими формулами:

![]()

![]()

![]()

абсолютне відхилення суми витрат порівняно з планом чи попереднім періодом;

розмір зміни рівня витрат, що розраховується як різниця між фактичним і плановим (базисним) показниками;темп зміни рівня витрат, що розраховується як відсоткове відношення розміру зміни до планового (базисного) рівня;

індекс витрат як відношення фактичного рівня витрат звітного року до рівня витрат базисного (попереднього року)