Тема 15. Налоговая нагрузка и ее влияние на развитие социально-экономических процессов в обществе.

15.1. Показатели налоговой нагрузки. Кривая Лаффера.

При оценке фискального потенциала налоговой системы в мировой финансовой статистике наибольшее распространение получил показатель налоговой нагрузки на экономику, рассчитываемый как отношение суммы уплаченных в стране налогов к ее внутреннему валовому продукту (ВВП). Данный показатель носит обобщающий характер и отражает, какая часть вновь созданной стоимости (ВВП) перераспределяется посредством налогов и аккумулируется в бюджете государства.

В качестве информации о налоговой нагрузке нередко приводятся данные, характеризующие уровень централизации государством всех финансовых ресурсов, в числе которых налоги составляют преобладающую часть. Данный показатель определяется по формуле:

Уц = (Дб + ФСЗ) / ВВП х 100 %,

где Уц – уровень централизации финансовых ресурсов,

Дб – доходы консолидированного бюджета;

Дв – доходы Фонда социальной защиты.

Современная теория налогов является развитой отраслью экономической науки, широко использующей экономико-математические методы. В основе моделей оптимизации налогов и определения предельного уровня налоговой нагрузки лежит теория Лаффера, сущность которой заключается в следующем: чем выше налоговые ставки, тем сильнее побудительный мотив у производителей для уклонения от уплаты налогов.

Главной переменной у Лаффера являются предельные ставки налогов, которые воздействуют на выбор и распределение ресурсов, непосредственно влияют на цены, стимулы, экономическое поведение и решения, осуществлять дополнительные инвестиции, расширять производство или нет. Если налоговая ставка выше предельного уровня, то сокращаются стимулы для предпринимательской деятельности, инвестирования, снижается прибыль, расширяется практика уклонения от уплаты налогов. В конечном счете снижаются и общие налоговые поступления. Сокращение налоговых ставок, напротив, активизирует частную инициативу, стимулирует экономический рост и тем самым способствует расширению базы налогообложения и поступлению в бюджет дополнительных доходов.

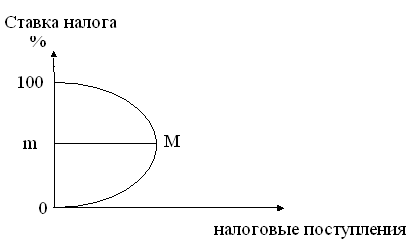

Рассматривая налоговые поступления как продукт налоговой ставки и налоговой базы, Лаффер проследил графическую зависимость между ними (рис. 1).

где m—ставка налога, обеспечивающая максимальный уровень налоговых поступлений; М—максимальный уровень налоговых поступлений в государственный бюджет.

По мнению Лаффера, сокращение налогов для экономики может дать тройной эффект:

во-первых, способствует преодолению дефицита государственного бюджета в связи со снижением масштаба уклонения и неплатежа налогов, повышением стимулов к производству и увеличению занятости, уменьшением правительственных трансфертных платежей (например, на пособия по безработице);

во-вторых, обеспечивает расширение налоговой базы вследствие увеличения предложения рабочей силы и капитала, т.е. расширения объемов производства;

в-третьих, обуславливает перевод капитала в высокоприбыльную сферу хозяйственной деятельности в связи с более эффективным распределением ресурсов по сферам экономики.

В соответствии с рассматриваемой теорией оптимальная ставка для изъятия налогов в бюджет, в границах которой происходит рост налоговых поступлений, - 30 % доходов. Как свидетельствует мировой опыт, если средний уровень изъятия превышает 35-37 % доходов, это ведет не только к потере интереса к предпринимательской деятельности, но и за счет сокращения собственного инвестиционного потенциала – к нарушению расширенного воспроизводственного цикла и, в конечном счете, к стагнации или спаду производства.

Вместе с тем, для оценки оптимального уровня налоговых изъятий, позволяющего обеспечить необходимые поступления в бюджет, не оказывая при этом сдерживающего влияния на развитие экономики, необходимо наряду с ориентацией на вышеуказанные общие теоретические посылки и масштабы его социальной ориентации. Об этом наглядно свидетельствуют данные о существенных колебаниях уровня налоговой нагрузки в различных странах, приведенные в следующей таблице:

Таблица

Государство |

Налоговая нагрузка, % к ВВП |

Швеция |

55,3 |

Дания |

52,1 |

Нидерланды |

48,2 |

Франция |

44,4 |

Австрия |

42,9 |

Германия |

37,4 |

Великобритания |

37,3 |

Италия |

37,1 |

Канада |

34,0 |

Япония |

31,3 |

США |

29,8 |

Эстония |

36,4 |

Общеизвестно, что главной отличительной особенностью системного налогообложения развитых стран является его тесная взаимосвязь со структурой Экономики, реально складывающимися экономическими пропорциями, а также ориентация на цели экономического развития. Такой подход лежит в основе выработки экономической политики, в том числе и в области налогообложения.

Поэтому при разработке налоговой политики необходимо ясно сознавать ее целевую направленность. Либо мы ставим во главу угла кратковременное увеличении притока денег в казну. Посредством усиления налогового давления, либо ориентируемся на налогообложение, стимулирующее экономический рост и инвестиции.

Фискальная направленность налогообложения, как показывает опыт развитых государств, сопровождается противоречивыми последствиями. С одной стороны, рост налоговых поступлений в доход бюджета создает реальные возможности для государственного воздействия на воспроизводственные процессы. Правительство получает денежные средства для ускорения процессов разгосударствления и приватизации, стимулирования роста объемов производства и его реструктурирования и т.д.

С другой стороны, рост налогового бремени имеет отрицательные последствия, которые проявляются непосредственно, воздействуя на экономические мотивы и стимулы, и, опосредованно, изменяя общие, макроэкономические условия воспроизводства. Это подтверждается результатами проводимых исследований динамики макроэкономических показателей в развитых государствах.