9.2 Классификация расходов и группировка расходов по экономическим элементам|

Расходы предприятия являются комплексным показателем, в котором при планировании должно быть отображенное большое количество факторов, которые влияют на его уровень. Все факторы разделяются на внешние и внутренние. К основным внешним факторам относится:

-

изменение цен на ресурсы, которые предприятие получает от поставщиков;

-

изменение размеров минимальной заработной платы и обязательных|| платежей.

Основными внутренними факторами являются:

-

изменение производительности труда;

-

изменение трудоемкости и материалоемкости продукции.

Плановые расходы предприятия определяются исходя из плановых объемов хозяйственной деятельности и нормативной потребности в производственных запасах, трудовых ресурсах и оборотных материальных и нематериальных активах.

Во время составления проектов годовых планов плановые расходы определяются путем расчетов изменения базового уровня расходов по основным технико-экономическим факторам, влияние которых на уровень расходов вызвано развитием производства, изменением структуры продукции, инвестициями в обновление основных фондов, внедрением новых технологий, изменениями в организации производства и т.п.

Результаты расчетов экономии расходов, связанных с влиянием отдельных факторов, обобщаются в сведенном расчете снижения себестоимости продукции по технико-экономическим факторам.

Зависимость расходов предприятия от объемов хозяйственной деятельности приведена в табл. 9.1.

Таблица 9.1.

Зависимость расходов от изменения объемов хозяйственной деятельности

|

Объем хозяйственной деятельности |

Переменные расходы |

Постоянные расходы |

Расходы по предприятию |

|||

|

всего по предприятию |

на единицу продукции |

всего по предприятию |

на единицу продукции |

всего по предприятию |

на единицу продукции |

|

|

Растет |

увеличиваются |

постоянные |

постоянные |

уменьшаются |

увеличиваются |

уменьшаются |

|

Уменьшается |

уменьшаются |

постоянные |

постоянные |

увеличиваются |

уменьшаются |

увеличиваются |

Конкретизируем классификацию расходов по основным признакам.

По месту возникновения затраты на производство группируются: по производствам, цехам, участкам, технологическим переделам, службам и другими административно отделенными структурными подразделениями производств.

В зависимости от характера и назначения выполняемых процессов производство подразделяется на основное и вспомогательное (подсобное).

К основному производству принадлежат цеха, участки, которые принимают непосредственное участие в изготовлении продукции.

Вспомогательное (подсобное) производство предназначено для обслуживания цехов основного производства; выполнение работ по ремонту основных средств, обеспечению инструментом, запасными частями для ремонта оборудования, разными видами энергии (паром, холодом), тарой, транспортными и другими услугами. К нему принадлежат ремонтные цеха, экспериментальные, энергетические, паросиловое хозяйство, компрессорные, тарные, транспортные и другие подразделения.

Все расходы на производство входят в себестоимость отдельных видов продукции, работ и услуг (в том числе отдельных изделий, изготовленных по индивидуальным заказам), групп однородных изделий, типичных представителей изделий, полуфабрикатов.

По единству состава затраты разделяются на одпоэлементные и комплексные. Одно-элементные - состоят из одного элемента расходов, комплексные - из нескольких экономических элементов.

По видам затраты классифицируются по экономическим элементам и по статьям калькуляции.

Под экономическими элементами расходов понимают совокупность экономически однородных расходов в денежном выражении по их видам (эта группировка позволяет ответить на вопрос, сколько потрачено на данный объект).

Статьи калькуляции "показывают", как формируются эти расходы для определения себестоимости продукции - одни расходы показываются по их видам (элементам), другие - по комплексным статьям (имеют несколько элементов). При этом один элемент расходов может быть таким, что он находится в нескольких статьях калькуляции.

По способам перенесения стоимости на продукцию затраты разделяются на прямые и непрямые.

Прямые - это расходы, которые могут быть отнесены непосредственно к определенному объекту расходов экономически возможным путем.

К прямым расходам принадлежат расходы, связанные с производством отдельного вида продукции (прямые материальные расходы, прямые расходы на оплату труда), которые могут быть непосредственно включены в ее себестоимость.

Непрямые расходы - расходы, которые не могут быть отнесены непосредственно к определенному объекту расходов экономически возможным путем.

К непрямым расходам принадлежат расходы, связанные с производством нескольких видов продукции (общепроизводвенные|), которые включаются в производственную себестоимость с помощью специальных методов. Непрямые расходы образуют комплексные статьи калькуляции (то есть состоят из расходов, которые включают несколько элементов), которые отличаются по их функциональной роли в производственном процессе.

По степени влияния объема производства на уровень расходов затраты подразделяются на переменные и постоянные.

К переменным принадлежат расходы, абсолютная величина которых растет с увеличением объема выпуска продукции и уменьшается с его снижением.

Переменные включают расходы на сырье и материалы, покупные полуфабрикаты и комплектующие изделия, технологическое топливо и энергию, на оплату труда работникам, отчисления на социальные мероприятия, а также другие расходы.

Постоянные - это расходы, абсолютная величина которых с увеличением (уменьшением) объема выпуска продукции существенно не изменяется.

К постоянным принадлежат расходы, связанные с обслуживанием и управлением производственной деятельностью цехов, а также затраты на обеспечение хозяйственных потребностей производства.

По календарным периодам затраты на производство подразделяются на текущие, долгосрочные и одноразовые.

Текущие - это постоянные, обычные расходы или расходы, периодичность которых меньше месяца.

Долгосрочные расходы - это расходы, связанные с выполнением долгосрочного договора (контракта), то есть контракта, который не планируется завершить раньше, чем через 9 месяцев с момента осуществления первых расходов или получения аванса (предоплаты). Одноразовые расходы - это расходы, которые осуществляются один раз (с периодичностью больше месяца) и направляются на обеспечение процесса производства на протяжении длительного времени.

По целесообразности расходования затраты подразделяются на производительные и непродуктивные.

Производительные - предусмотренные технологией и организацией производства.

Непродуктивные - обязательны, потому что возникают в результате определенных недостатков в организации производства, нарушения технологии и т.п.

По отношению к себестоимости продукции различают расходы на продукцию и расходы периода.

Расходы на продукцию - это расходы, связанные с производством. В производственной сфере к таким расходам принадлежат все расходы (материалы, зарплата, амортизация основных средств и тому подобное), связанные с функцией производства продукции.

Расходы на производство продукции создают производственную себестоимость продукции (работ, услуг).

Расходы периода - это расходы, которые не входят в производственную себестоимость и рассматриваются как расходы того периода, в котором они были осуществлены. Это расходы на управление, сбыт продукции и другие операционные расходы.

Расходы операционной деятельности группируются по таким экономическим элементам:

-

материальные расходы;

-

расходы на оплату труда;

-

отчисление на социальные мероприятия;

-

амортизация;

-

другие операционные расходы.

Эта группировка является единой для всей промышленности.

В состав элемента "Материальные расходы" входят расходы на:

1) сырье и материалы, т.е. использованные основные и вспомогательные материалы в операционной деятельности предприятия;

2) покупные полуфабрикаты и комплектующие изделия, используемые в операционной деятельности предприятия;

3) приобретенные у сторонних предприятий и организаций любое топливо и энергию всех видов, т.е. потребленные в операционной деятельности предприятия.

Расходы на собственное производство электрической и других видов энергии, а также на трансформацию и передачу приобретенной энергии к месту ее потребления входят в соответствующие элементы расходов;

4) тару и тарные материалы, используемые в операционной деятельности предприятия;

5) строительные материалы, т.е. использованные основные и вспомогательные материалы в операционной деятельности предприятия;

6) запасные части для ремонта основных средств, других оборотных материальных активов и малоценных и быстроизнашивающихся предметов предприятия;

7) другие материальные расходы, которые отображают стоимость выполненных для предприятия работ и услуг производственного и непроизводственного характера;

8) расходы на малоценные и быстроизнашивающиеся предметы (МБП|), которые используются на протяжении не более одного года или нормального операционного цикла, если он более одного года, в операционной деятельности предприятия.

При планировании расходов на сырье и материалы необходимо учитывать, что при отпуске материальных ценностей в производство, их оценка осуществляется по одному из таких методов:

-

идентифицированной себестоимости соответствующей единицы материальных ценностей;

-

средневзвешенной| себестоимости;

-

себестоимость первых по времени поступивших материальных ценностей (ФИФО);

-

себестоимость последних по времени поступивших материальных ценностей (ЛИФО);

-

нормативных затрат.

Метод оценки материальных ценностей при их отпуске в производство предприятие выбирает самостоятельно.

При этом для всех единиц бухгалтерского учета материальных ценностей, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из вышеприведенных методов.

Материальные ценности, которые отпускаются, и услуги, которые выполняются для специальных заказов и проектов, а также материалы, которые не заменяют друг друга, оцениваются по методу идентифицированной себестоимости. Этот метод предусматривает ведение учета фактической себестоимости по каждой конкретной единице материальных ценностей.

Но возможность применения этого метода на практике ограничена в виду разнообразия номенклатуры и большого количества одинаковых материальных ценностей.

Оценка по методу средневзвешенной себестоимости проводится по каждой единице материальных ценностей делением суммарной стоимости остатка таких материалов на начало отчетного месяца и стоимости материальных ценностей, которые поступили в отчетном месяце, на суммарное количество материалов на начало отчетного месяца и полученных в отчетном месяце.

Оценка по методу себестоимости первых по времени поступивших материальных ценностей (ФИФО) базируется на предположении, что материальные ценности используются в той последовательности, в которой они поступали на предприятие, то есть материалы, которые первыми отпускаются в производство, оцениваются по себестоимости первых по времени поступивших материалов.

Оценка по методу себестоимости последних по времени поступивших материальных ценностей (ЛИФО) базируется на предположении, что материальные ценности используются в последовательности, противоположной их поступлению на предприятие, то есть материальные ценности, которые первыми отпускаются в производство, оцениваются по себестоимости последних по времени поступивших материалов.

Оценка по методу нормативных затрат заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием, с учетом нормальных уровней использования материальных ценностей, труда, производственных мощностей и действующих цен.

Нормальная производственная мощность - это ожидаемый средний объем деятельности, который может быть достигнут при условиях обычной деятельности предприятия на протяжении нескольких лет или операционных циклов с учетом запланированного обслуживания производства.

Можно применять фактический уровень производства, если он приближается к нормальной мощности.

Для обеспечения максимального приближения нормативных затрат к фактическим нормы расходов и цены в нормативной базе должны регулярно проверяться и пересматриваться. Оценка материалов по нормативной себестоимости осуществляется в случае стабильности цен на эти материалы.

Этот метод больше всего применяется на предприятиях отделочных отраслей промышленности (машиностроительной, шинной, мебельной, швейной, кожной, пищевой), которые осуществляют массовое и серийное производство многообразной продукции с большим количеством деталей и узлов.

Метод нормативных затрат способствует использованию достижений научно-технического прогресса, внедрению прогрессивных норм расходов, осуществлению действующего контроля за уровнем расходов на производство, выявлению резервов снижения себестоимости продукции, оперативному руководству производством.

Следует отметить, что при применении метода нормативных затрат могут возникнуть сверхнормативные расходы. В таком случае, согласно с нормами П(С) БУ 16, их необходимо списывать не на производственную себестоимость выработанной продукции (выполненных работ, предоставленных услуг), а на себестоимость реализованной продукции.

Потребность в производственных запасах определяется по следующим расчетам:

|

|

(9.1) |

где ПЗН, ПЗС - потребность в производственных запасах соответственно в натуральном и стоимостном выражении;

ПОН, ПОС - плановые объемы хозяйственной деятельности соответственно в натуральном и стоимостном выражении;

НРН, НРС - нормы расходов производственных запасов на производство единицы объема хозяйственной деятельности соответственно в натуральном и стоимостном выражении;

Ц - цена за натуральную единицу производственных запасов, грн.

В состав элемента "Затраты на оплату труда" входят:

-

заработная плата по окладам и тарифам;

-

надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством;

-

премии и поощрения;

-

материальная помощь;

-

компенсационные выплаты;

-

оплата отпусков и другого неотработанного времени:

-

другие расходы на оплату труда.

Планирование расходов на оплату труда рассмотрено в теме 7 "Персонал и оплата труда".

В состав элемента "Отчисления на социальные мероприятия" входят:

-

отчисления на обязательное государственное пенсионное страхование;

-

отчисление на общеобязательное государственное социальное страхование в связи со временной потерей трудоспособности и расходами, предопределенными рождением и похоронами (далее - страхование в связи со временной потерей трудоспособности);

-

отчисление на общеобязательное государственное социальное страхование на случай безработицы (дальше - страхование на случай безработицы);

-

отчисление на обязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, которые повлекут потерю работоспособности (дальше - страхование от несчастных случаев);

-

отчисления на индивидуальное страхование персонала предприятия;

-

отчисление на другие социальные мероприятия.

Плательщиками сбора на обязательное государственное пенсионное страхование являются:

1) субъекты предпринимательской деятельности независимо от форм собственности, их объединения, бюджетные, общественные и другие учреждения и организации, объединения граждан и другие юридические лица, а также физические лица - субъекты предпринимательской деятельности, которые используют труд наемных работников;

2) филиалы, отделения и другие отделенные подразделения плательщиков сбора, которые не имеют статуса юридического лица, расположенные на территории другой, чем плательщик сбора, территориального общества.

Объектом налогообложения для начисления сбора на обязательное государственное пенсионное страхование являются фактические расходы на оплату труда работников, которые включают расходы на выплату основной и дополнительной заработной платы и других поощрительных и компенсационных выплат, в виде премий, поощрений, в том числе в натуральной форме, а также вознаграждения, которые выплачиваются гражданам за выполнение работ (услуг) по соглашениям гражданско-правового характера. Ставка сбора - 32 процента от объекта налогообложения, для предприятий, где работают инвалиды - 4 процента от фактических расходов на оплату труда наемных работников-инвалидов и 32 процента от расходов на оплату труда других работников.

Плательщиками сбора на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности являются:

1) владельцы предприятий, учреждений, организаций или уполномоченные ими органы независимо от форм собственности, вида деятельности, ведения хозяйства; физические лица, которые используют труд наемных работников (в том числе иностранцев, которые на законных основаниях работают по найму в Украине);

2) владельцы расположенных в Украине иностранных предприятий, учреждений, организаций (в том числе международных), филиалов и представительств, которые используют труд наемных работников, если иное не предусмотрено международными договорами Украины, согласие на обязательность которых предоставлено Верховным Советом Украины;

3) владельцы предприятий, организаций, общественных организаций инвалидов, где количество инвалидов составляет не меньше 50 процентов общей численности работающих и при условии, что фонд оплаты труда таких инвалидов составляет не менее 25 процентов суммы расходов на оплату труда;

4) владельцы предприятий, организаций, обществ УТОС|.

Сбор на общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности начисляется на фактические расходы на оплату труда работников, к которым относятся расходы на выплату основной и дополнительной заработной платы и другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые подлежат обложению налогом на доходы физических лиц (подоходным налогом с граждан). Ставка сбора для плательщиков, указанных в п. 1 и п. 2 составляет 2,9% от объекта налогообложения. Для плательщиков сбора, указанных в п. 3 - 0,7% от фактических расходов на оплату труда наемных работников-инвалидов и 2,9% от расходов на оплату труда других работников. Плательщики сбора, которые указаны в п. 4 - 0,5% от расходов на оплату труда наемных работников.

Плательщиками сбора на общеобязательное государственное социальное страхование на случай безработицы являются:

1) владельцы предприятий, учреждений, организаций или уполномочены ими органы и физические лица, которые используют наемный труд;

2) владельцы расположенных в Украине иностранных предприятий, учреждений, организаций (в том числе международных), филиалов или представительств, которые используют труд наемных работников, если иное не предусмотрено международными договорами Украины, согласие на обязательность которых предоставлено Верховным Советом Украины.

Размер страховых взносов на случай безработицы составляет 1,9% суммы фактических расходов на оплату труда наемных работников, которые включают расходы на выплату основной и дополнительной заработной платы, другие поощрительные и компенсационные выплаты.

Страховые взносы на индивидуальное страхование и на другие социальные мероприятия персонала предприятия устанавливаются соответствующими Законами Украины на каждый отдельный вид страхования.

К элементу "Амортизация" входит сумма начисленной амортизации основных средств, других оборотных материальных активов и нематериальных активов.

Амортизация - систематическое деление амортизируемой стоимости оборотных активов на протяжении срока их полезного использования (эксплуатации).

Положением (стандартом) бухгалтерского учета 7 "Основные средства" рекомендовано начисление амортизации основных средств (кроме других оборотных материальных активов) по таким методам:

1) прямолинейным, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на ожидаемый период времени использования объекта основных средств.

При использовании этого метода стоимость объекта основных средств списывается одинаковыми частицами на протяжении всего периода его эксплуатации. Это самый распространенный метод начисления амортизации основных средств предприятий и организаций.

Преимуществами прямолинейного метода являются, прежде всего, простота расчета амортизации, а также возможность равномерного деления амортизации по каждому из отчетных периодов, что удобно для аналитического учета продукции, которая выпускается и реализуется.

Прямолинейный метод удобно использовать для начисления амортизации на такие объекты основных средств, как недвижимость.

Недостатки этого метода заключаются в том, что при его применении не учитывается моральный износ объекта, а также необходимость увеличения затрат на ремонт в последние годы эксплуатации основных средств по сравнению с первыми;

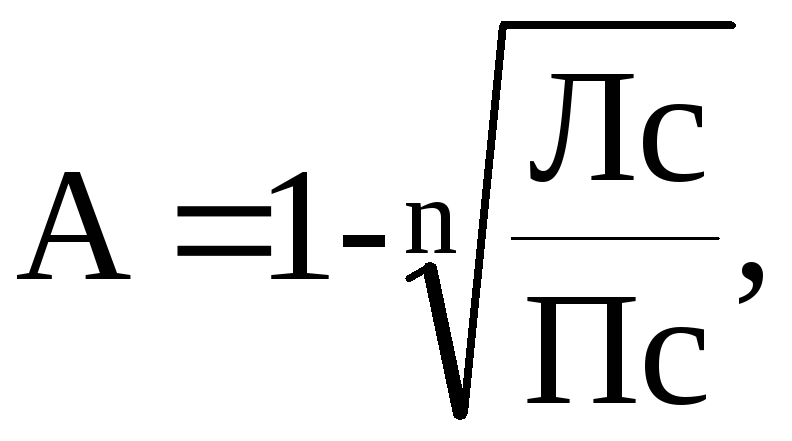

2) уменьшение остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года (или первоначальной стоимости на дату начала начисления амортизации) и годовой нормы амортизации.

Годовая норма амортизации (А) (в процентах) вычисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта (Лс) на его первоначальную стоимость (Пс):

|

|

(9.2) |

где n - количество лет полезной эксплуатации.

Метод уменьшения остаточной стоимости основан на том, что новый объект основных средств дает большую отдачу в начале срока эксплуатации, и потому экономически обоснованно начисление большей суммы амортизации в первом году использования объекта и постепенное ее уменьшение в дальнейшем. Этот метод следует использовать в случае, когда предусматривается наличие ликвидационной стоимости;

3) ускоренного уменьшения остаточной стоимости, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного периода (или первоначальной стоимости на дату начала начисления амортизации) и удвоенной годовой нормы амортизации. Годовая норма определяется делением 100 на количество лет полезного использования (эксплуатации) объекта основных средств;

4) кумулятивным, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, остающихся до конца ожидаемого срока использования объекта основных средств, на сумму числа лет его полезного использования.

Сумма чисел лет - это сумма порядковых номеров тех лет, на протяжении которых функционирует объект (например, число лет 5, сумма чисел лет равняется: 1 + 2 + 3+4+5 = 15).

Кумулятивный метод амортизации, методы уменьшения остаточной стоимости и ускоренного уменьшения остаточной стоимости - являются методами ускоренной амортизации основных средств и наиболее привлекательными для предприятий, поскольку на протяжении первых годов эксплуатации объектов (когда они практически новые) накапливается максимальная сумма денежных средств на приобретение новых объектов с помощью амортизации, что входит к себестоимости выработанной продукции, выполненных работ, предоставленных услуг. При этом в последние годы эксплуатации этих объектов, когда увеличиваются расходы на их содержание и ремонт, сумма амортизации, которая насчитывается, незначительна, что балансирует расходы производства на протяжении срока использования таких основных средств;

5) производственным, по которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации.

Производственная ставка амортизации вычисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести с использованием объекта основных средств. Производственный метод начисления амортизации целесообразно применять в случае, когда объемы выполнения работ (изготовление продукции и предоставления услуг) могут быть определены достаточно точно.

Рассмотрим механизм начисления амортизации основных средств по указанным методам:

-

Прямолинейный:

(9.3)

-

Уменьшение остаточной стоимости:

(9.4)

-

Ускоренного уменьшения остаточной стоимости:

(9.5)

-

Кумулятивный:

|

|

(9.6) |

-

Производственный:

|

|

(9.7) |

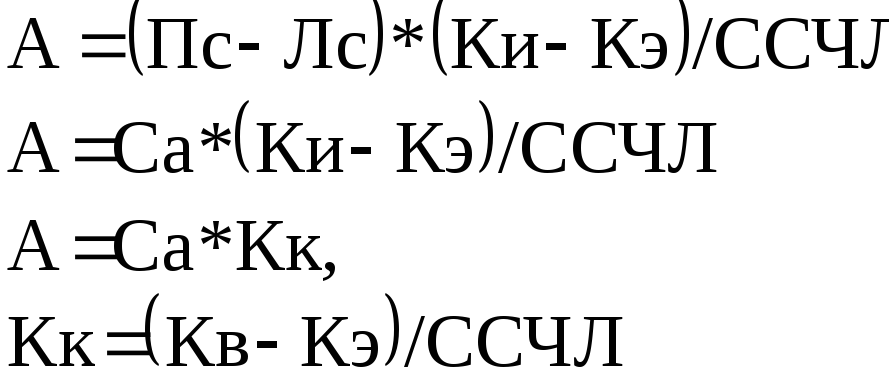

При использовании методов начисления амортизации основных средств: прямолинейного, уменьшения остаточной стоимости, ускоренного уменьшения остаточной стоимости и кумулятивного ежемесячная сумма амортизации определяется по расчету:

|

|

(9.8) |

где А - годовая сумма амортизации;

Ма - месячная сумма амортизации;

Пс - первоначальная стоимость объекта;

Лс - ликвидационная стоимость объекта;

Ки - ожидаемый срок полезного использования объекта;

Кк - кумулятивный коэффициент;

Са - стоимость объекта, подлежащего амортизации;

На - норма амортизации на год;

Сап - производственная ставка амортизации;

ОС - остаточная (балансовая) стоимость;

Ку - коэффициент ускоренного уменьшения остаточной стоимости;

Кэ - количество лет эксплуатации объекта;

СЧЛ - сумма чисел лет полезного использования объекта основных средств;

Н - нормативный объем продукции (работ, услуг), который предприятие предусматривает произвести, используя объект;

Ог - годовой объем продукции (работ, услуг), произведенный с использованием объекта;

Ом - месячный объем продукции (работ, услуг), произведенный с использованием объекта.

Предприятия могут также применять нормы и методы начисления амортизации основных средств, предусмотренные налоговым законодательством (налоговые методы):

1) метод уменьшения остаточной стоимости.

В соответствии с Законом Украины "О налогообложении прибыли предприятий", суммы амортизационных отчислений отчетного периода определяются путем применения норм амортизации в процентах к балансовой стоимости групп основных средств (или отдельных объекта 1-й группы) на начало отчетного периода в таком размере (в расчете на календарный квартал):

-

группа 1-1,25 %;

-

группа 2 - 6,25 %;

-

группа 3 - 3,75 %.

До 1 января 2003 года к группе 1 принадлежали здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования). К группе 2 - автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оборудование, оборудование и принадлежности в них; к группе 3 - любые другие основные фонды, не включенные к группам 1 и 2.

Законом Украины "О внесении изменений к Закону Украины "О налогообложении прибыли предприятий" от 24.12.02. г. №349-1У нормы амортизации для 1-й, 2-й и 3-й групп основных фондов увеличены на 60% и составляют соответственно 2 %, 10 % и 6 % на квартал. Для новой 4-й| группы основных фондов норма амортизации составляет 15 %. Указанные нормы применяются с 1 января 2004 года.

Предприятие по собственному решению может установить и меньшие нормы амортизации. Как уже отмечено, согласно внесенным изменениям к Закону №349, с 1 января 2003 года основные фонды подлежат делению не на три, а на четыре группы:

-

группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства, в том числе обитаемые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли;

-

группа 2 - автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные|, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, оборудование и принадлежности к ним;

-

группа 3 — любые другие основные фонды, не включенные к группам 1, 2 и 4;

-

группа 4 - электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

В группу 4 включают соответствующие основные фонды, приобретенные (изготовленные) после 1 января 2003 года.

В 2003 году в первую группу, кроме объектов основных фондов, которые были там раньше, включена стоимость капитальных улучшений земли, не связанных с строительством. Ранее ее учитывали в 3-ой группе. А из 2-ой группы исключены компьютеры и другие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, они перенесены в 4-ту группу.

Балансовая стоимость группы основных фондов на начало отчетного периода рассчитывается по формуле:

|

|

(9.9) |

где Ба - балансовая стоимость группы (отдельного объекта основных фондов группы 1 на начало расчетного квартала; Ба-1 - балансовая стоимость группы (отдельного объекта основных фондов группы 1 на начало квартала, предшествующего отчетному;

Па-1 - сумма расходов, понесенных на приобретение основных фондов, осуществления капитального ремонта, реконструкций, модернизаций и других улучшений основных фондов, которые подлежат амортизации, на протяжении квартала, предшествующего отчетному;

Ва-1 - сумма выведенных из эксплуатации основных фондов (отдельного объекта основных фондов группы 1 на протяжении квартала, предшествующего отчетному;

А а-1 - сумма амортизационных отчислений, начисленных в квартале, предшествующего отчетному.

2) метод ускоренной амортизации.

Предприятие до 1 января 2003 года имело право самостоятельно принять решение о применении ускоренной амортизации основных средств группы 3, которые были приобретены после вступления в силу Закона Украины "О налогообложении прибыли предприятий" от 22 мая 1997 года №283/97-ВР по таким нормам (в расчете на календарный год):

1 -й год эксплуатации -15%;

2-й год эксплуатации - 30 %;

3-й год эксплуатации - 20 %;

4-й год эксплуатации -15%;

5-й год эксплуатации - 10 %;

6-й год эксплуатации - 5 %;

7-й год эксплуатации - 5 %.

Но отмеченное решение не могло быть принято предприятиями, которые выпускали продукцию (выполняли работы, предоставляли услуги), цены (тарифы) на которые устанавливались (регулировались) государством или предприятиями, которые были признаны такими, занимающие монопольное положение на рынке.

С первого января 2003 года ускоренной амортизации не существует. Если субъектом предпринимательской деятельности было принято решение о ее применении к 2003 году, то он имеет право выбора:

1) продолжать их амортизировать по старым правилам по достижении балансовой стоимости объекта нулевого значения;

2) в любой момент принять решение об остановке применения ускоренного метода начисления амортизации и о включении такого отдельного объекта основных фондов по его остаточной стоимости к соответствующей группе основных фондов, амортизируя| их в обычном порядке.

К элементу "Другие операционные расходы" принадлежат:

-

командировочные расходы физических лиц;

-

расходы на приобретение литературы для информационного обеспечения хозяйственной деятельности предприятия;

-

расходы по оплате за участие в семинарах;

-

расходы на проведение аудита;

-

расходы на транспортное обслуживание;

-

оплата за использование и обслуживание технических средств управления;

-

расходы на приобретение лицензий и других специальных разрешений, выданных для ведения хозяйственной деятельности;

-

расходы на охрану труда;

-

расходы на перевозку работников к месту работы и обратно;

-

расходы, связанные с оплатой услуг коммерческих банков и других кредитно-финансовых учреждений;

-

расходы по страхованию рисков;

-

налоги, сборы и другие обязательные платежи;

-

расходы на публикацию годового отчета;

-

другие расходы.

Таким образом, расчет плановых расходов по отдельным элементам осуществляется так:

1) Материальные расходы (МР):

|

|

(9.10) |

где НПО и СПО - плановый объем хозяйственной деятельности соответственно в натуральном (количество продукции, работ, услуг) и стоимостном выражении;

ННВ, НСВ и НСН- норма расходов сырья и материалов соответственно в натуральном выражении - на натуральную единицу продукции, стоимостном выражении - на стоимостную единицу продукции, и стоимостном выражении - на натуральную единицу;

УЦ-| учетная цена натуральной единицы сырья и материалов, грн.

2) Расходы на оплату труда (РОП):

|

|

(9.11) |

где ЗТ - затраты труда на единицу продукции (работ, услуг), хозяйственную операцию, чел.-ч;

РПО - расценка оплаты труда за единицу затрат труда, грн.;

РОЕ - расценка оплаты труда за единицу продукции (работ, услуг), грн.;

РОД - расценка оплаты труда за единицу объема хозяйственной деятельности в стоимостном выражении, грн.

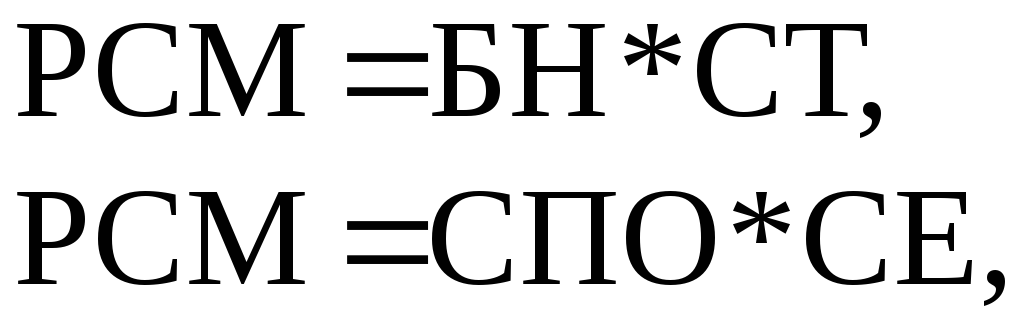

3) Расходы на социальные мероприятия (РСМ):

|

|

(9.12) |

где БН - база для начисления расходов на социальные мероприятия;

СТ- ставка платежей на единицу базы для начисления расходов на социальные мероприятия, грн.;

СЕ - ставка платежей на социальные мероприятия на единицу объемов хозяйственной деятельности в стоимостном выражении.

4) Амортизация (А):

|

|

(9.13) |

где СОС - стоимость основных средств (оборотных активов), которые планируют использовать при осуществлении хозяйственной деятельности, грн|.;

НА% - норма амортизации основных средств к их стоимости %;

НАп - норма амортизации основных средств на единицу изготовленной продукции в натуральном выражении, грн.;

НСА - норма амортизации основных средств на единицу изготовленной продукции в стоимостном выражении, грн.