4.Бюджетный процесс в рф

Управление процессами создания, распределения, перераспределения и потребления финансовых ресурсов осуществляется с помощью финансового планирования, в том числе с помощью бюджетного планирования.

В систему финансовых планов входят:

-перспективные финансовые планы,

-сводные финансовые балансы.

Перспективное финансовое планирование на всех уровнях власти осуществляется в целях:

1.Обеспечения координации экономического и социального развития и финансовой политики.

2.Прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий.

3.Прогнозирования финансовых последствий реформ, программ.

4.Определения возможности реализации различных мер в области финансов.

Перспективный финансовый план разрабатывается на основе показателей прогноза социально-экономического развития государства. В нем содержатся данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года по укрупненным показателям бюджета. План ежегодно корректируется на показатели уточненного прогноза социально-экономического развития государства.

Сводный финансовый баланс – это баланс финансовых ресурсов, созданных и использованных в государстве или на определенной территории.

Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных фондов и предприятий, расположенных на соответствующей территории.

Составление сводного финансового баланса является подготовительным этапом разработки бюджета. Он позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, обеспечить проверку сбалансированности прогноза социально-экономического развития государства, определить источники финансирования мероприятий, намеченных этим прогнозом, выявить резервы дополнительных финансовых ресурсов, произвести прогнозные финансовые расчеты, разработать направления финансовой политики.

Информационной базой при разработке сводного финансового баланса являются:

-данные экономический, финансовых, статистических органов,

-экономические нормативы и лимиты по основным показателям развития региона,

-показатели проектов планов экономического и социального развития территории,

-данные территориального бюджета и внебюджетных фондов,

-балансы доходов и расходов всех предприятий, расположенных на территории независимо от их ведомственной подчиненности.

Процедура бюджетного планирования включает в себя следующие этапы:

1.Определение целей и приоритетов социально-экономической политики.

2.Прогноз доходов бюджета:

-прогноз доходной базы бюджета,

-прогноз межбюджетных отношений,

-прогноз налоговых и неналоговых доходов.

3.Установление тарифов на услуги естественных монополий.

4.Прогноз текущих расходов бюджета:

-прогноз спроса на социальные услуги,

-различные подходы к оценке текущих расходов,

-расчет процентных расходов на обслуживание долга,

-оценка объема средств, которые можно выделить для капитальных сложений (капитальный бюджет),

-расчет обязательств бюджета по обслуживанию долга и оценка необходимости привлечения новых заимствований.

5.Разработка и принятие программы социально-экономического развития (в том числе составление программы капитальных вложений):

-основные принципы разработки и оценки проектов для программы,

-разделение средств капитального бюджета между ключевыми направлениями,

-методы отбора капитальных проектов в отдельном направлении расходов,

-оценка влияния бюджетной политики на основные индикторы социально-экономического развития, оптимизация бюджетной политики,

-выбор оптимальных инструментов экономической политики.

6.Оценка качества прогноза и корректировки.

7.Мониторинг и оценка выполнения принятых программ.

8.Корректировка принятых программ социально-экономического развития.

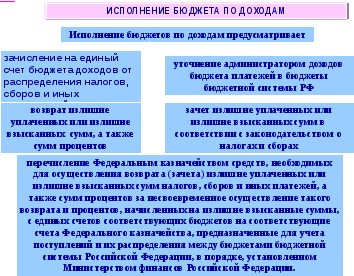

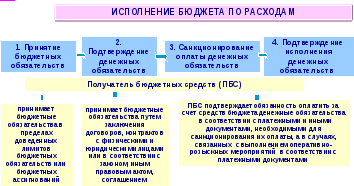

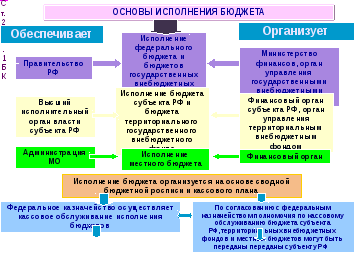

Для

кассового

обслуживания

исполнения

бюджетов

казначейство

открывает

счета

в

ЦБ

РФ

с

учетом

положений

статей

38.2 и

156 Бюджетного

РФ, через

которые

осуществляются кассовые операции