3.Організаційний прогрес, суть, напрями і тенденції. Суспільні форми організації виробництва.

Організаційний прогрес – удосконалення існуючих і застосування нових методів організації виробництва і праці елементів господарського механізму в усіх ланках управління економікою.

Головним чинником організаційного процесу є організація виробництва – це упорядкована, скоординована у часі система взаємодій людей і предметів, знарядь праці, що охоплює всі ланки розширеного виробництва.

Організація виробництва – упорядкована і скоординована у часі система взаємодій людей предметів і знарядь праці, що охоплює усі ланки виробництва.

Розрізняють такі форми виробництва:

-

Локальні (ізольовані) форми організації виробництва.

-

Суспільні.

Суспільні форми – концентрація, деконцентрація, оптимізація розмірів підприємства, спеціалізація , оперування, конверсія , комбінування, диверсифікація і розміщення підприємств.

До удосконалення організаційного прогресу треба віднести елементи господарського механізму (їх сукупність) – управління планування, фінансування.

В залежності від місця прийняття і реалізації організаційних рішень, їх масштабності і ступеня впливу на кінцеві результати виділяють такі напрямки організаційного прогресу:

-

Загально системний напрямок.

-

Внутрішньо виробничий (локальний).

Основні сучасні тенденції організаційного прогресу:

-

Прискорення темпів розвитку окремих суспільних форм організації виробництва і поширення взаємозв’язків.

-

Посилення безперервності та гнучкості виробництва.

-

Розвиток колективної (бригадної) форми організації і оплати праці.

-

Організація потоку виробництва.

-

Формування ефективної суспільної комбінації.

-

Удосконалення організації функціонування господарського механізму.

-

Здійснення кадрової політики.

Концентрації належить провідна роль в розвитку суспільних форм організації, інші форми розвитку і створення до її основи.

4. Оцінка ефективності інноваційних процесів.

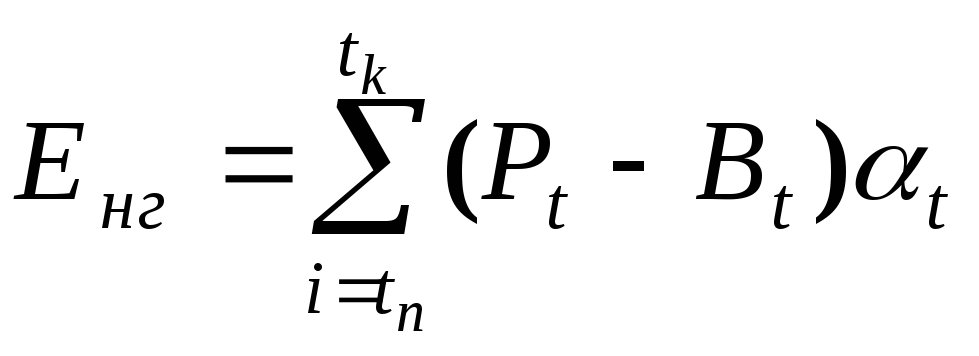

![]() -

народно-господарський (внутрішньогосподарський

ефект (ефективність) економічнийтехнічних

нововведень (13.7)

-

народно-господарський (внутрішньогосподарський

ефект (ефективність) економічнийтехнічних

нововведень (13.7)

де

![]() -

результати (продцукції, роботи, послуги)

у вартісній оцінці технічних нововведень

-

результати (продцукції, роботи, послуги)

у вартісній оцінці технічних нововведень

![]() -

витрати для досягнення результатів за

певний розрахунковий період

-

витрати для досягнення результатів за

певний розрахунковий період

Спеціальний коефіцієнт приведення:

![]() (13.8)

(13.8)

де

![]() -

нормативне приведення різночасових

витрат і результатів (0,1) або (0,08)

-

нормативне приведення різночасових

витрат і результатів (0,1) або (0,08)

![]() -

розрахунковий рік;

-

розрахунковий рік;

![]() -

рік, за який витрати і результатати

приводяться до розрахункового року.

-

рік, за який витрати і результатати

приводяться до розрахункового року.

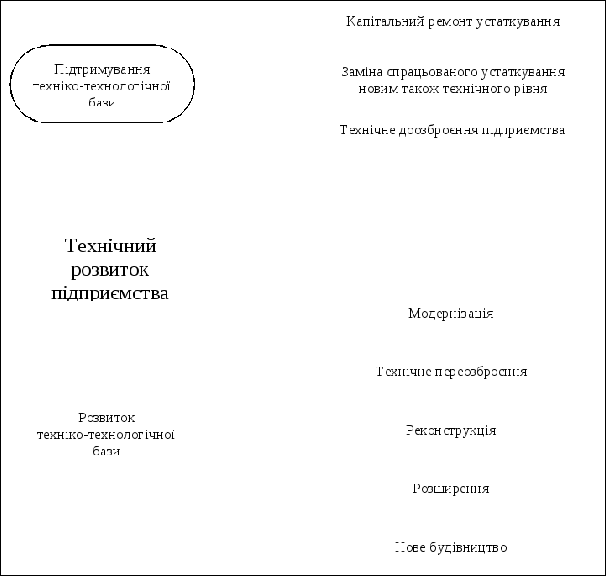

Рис.13.1. Форми технічного розвитку підприємства

- н/г

ефект від технічних нововведень з

урахуванням чинника часу (13.9)

- н/г

ефект від технічних нововведень з

урахуванням чинника часу (13.9)

де

![]() -

початковий рік

-

початковий рік

![]() -

кінцевий рік

-

кінцевий рік

![]() -

вартісна оцінка відповідно рез-тів і

витрат у

-

вартісна оцінка відповідно рез-тів і

витрат у

![]() му

році розрахункового періоду.

му

році розрахункового періоду.

Загальні рез-ти технічних нововведнь визначаються як сума основних і супровідних рез-тів.

Основні рез-ти:

Для засобів тривалого користування

![]() (13.10)

(13.10)

де

![]() -

обсяг застосованих нових засобів праці

в

-

обсяг застосованих нових засобів праці

в

![]() -му

році.

-му

році.

![]() -

продуктивність праці в

-

продуктивність праці в

![]() -му

році

-му

році

![]() -

ціна одиниці продукції, що її виробляють

за допомогою нових засобів праці або

предметів праці

-

ціна одиниці продукції, що її виробляють

за допомогою нових засобів праці або

предметів праці

Для нових предметів праці

![]() (13.11)

(13.11)

де

![]() -

витрата предметів на одиницю продукції,

що виготовлена з її використанням у

році

-

витрата предметів на одиницю продукції,

що виготовлена з її використанням у

році

![]()

Супровідні результатии:

Запровадження нових транс. Засобів, нових засобів автоматизації сумарні витрати на реалізацію технічного нововведення включаючи:

Витрати на виробництво та використання продукції.

При цьому витрати на виробництво і на використання продукції:

(13.12)

(13.12)

де

![]() -

поточні витрати на виробництво або

використання продукції в році

-

поточні витрати на виробництво або

використання продукції в році

![]() без

врахування амортизаційних відшкодувань.

без

врахування амортизаційних відшкодувань.

![]() -

одночасні витрати на виробництво

(використання)

-

одночасні витрати на виробництво

(використання)

![]() -

ліквідаційне сальдо (залишкова вартість)

ОФ, що виходять у році

-

ліквідаційне сальдо (залишкова вартість)

ОФ, що виходять у році

![]() .

.

Для оцінки комерційного економічного ефекту від створювальних технічних новин і використовуваних технічних нововведень можна використовувати показник прибутку, що залишається у розпорядженні підприємства (наукової організації)

![]() -

податок (13.13)

-

податок (13.13)

де

![]() -

виручка від реалізації продукції в році

-

виручка від реалізації продукції в році

![]()

![]() -

собівартість продукції.

-

собівартість продукції.