6.2. Построение кривых роста для выравнивания временных рядов

6.2.1. Построение кривых роста с заданными свойствами

Пусть имеется

некоторый временной ряд. Как правило,

он задается таблицей, в которой приводятся

моменты времени t

и соответствующие им значения уровней

ряда

![]() .

Требуется построить его математическую

модель. Для этого необходимо исследовать

свойства статистического временного

ряда.

.

Требуется построить его математическую

модель. Для этого необходимо исследовать

свойства статистического временного

ряда.

Вычислим темпы

прироста и построим график зависимости

![]() .

Рассмотрим два случая.

.

Рассмотрим два случая.

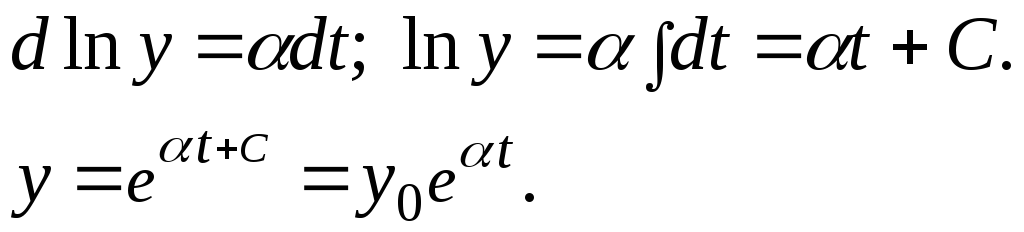

Случай 1. Пусть темп прироста колеблется около некоторого постоянного значения α. Приравнивая эмпирический темп прироста теоретическому мгновенному темпу прироста, можем записать следующее дифференциальное уравнение

![]() .

.

Отсюда имеем

Здесь

![]() приt

= 0.

приt

= 0.

Таким образом, постоянному темпу прироста удовлетворяет показательная функция (экспонента).

Случай 2. Пусть темп прироста изменяется по прямой. Тогда

![]() .

.

Решая это дифференциальное уравнение, найдем

![]() .

.

6.2.2. Метод обобщения

Рассмотрим уравнения экспоненты и прямой:

![]() .

.

Найдем такую обобщенную формулу, которая будет включать множество частных случаев, в том числе уравнения прямой и экспоненты.

Обобщим две последние формулы путем введения нового параметра u. Используя замечательный предел

![]() ,

,

представим обобщенное уравнение в виде

![]() (6.2.1)

(6.2.1)

При u = 1 из (6.2.1) имеем прямую, при u→0 – экспоненту.

Если из опыта величина y0 неизвестна, то формулу (6.2.1) целесообразно представить в другом виде

![]() , (6.2.2)

, (6.2.2)

где

![]() .

.

Чтобы увеличить аппроксимирующие возможности формул (6.2.1) и (6.2.2), введем в них дополнительный параметр β

![]() (6.2.3)

(6.2.3)

![]() . (6.2.4)

. (6.2.4)

Исследуем мгновенный

темп прироста кривой (6.2.3). Для этого

вначале прологарифмируем ее:![]() .

.

Тогда

![]() . (6.2.5)

. (6.2.5)

В частном случае, при u→0

![]() . (6.2.6)

. (6.2.6)

Из последней формулы следует, что при β = 1 (u→0) мгновенный темп прироста (и, следовательно, темп роста) не зависит от времени t. При β > 1 темп прироста со временем растет, при β < 1 – убывает. Это значит, что параметр β является показателем ускорения или замедления темпа прироста (и темпа роста) кривой (6.2.3), которая при u→0 имеет вид

![]() . (6.2.7)

. (6.2.7)

Из (6.2.5) следует, что при β = 1, u < 0 темп прироста кривой (6.2.3) со временем растет, а при u > 0 – убывает.

По характеру темпа прироста эмпирического временного ряда может быть установлена выравнивающая кривая, обладающая нужными свойствами.

На основании формул (6.2.3) и (6.2.4) можно получить другие кривые роста. Например, при t = ex

![]() , (6.2.8)

, (6.2.8)

![]() . (6.2.9)

. (6.2.9)

При

![]()

![]() (6.2.10)

(6.2.10)

![]() . (6.2.11)

. (6.2.11)

Приведенные четырехпараметрические кривые роста содержат множество частных случаев и могут использоваться в различных областях знания для выравнивания и прогнозирования различных статистических зависимостей, в том числе временных рядов, например, роста числа публикаций.

6.2.3. Кривые роста на базе обобщенных распределений

Широкую систему кривых роста можно построить на базе функций распределения:

![]() (6.2.12)

(6.2.12)

![]() , (6.2.13)

, (6.2.13)

где N – некоторый параметр. Свойства этих кривых полностью определяются свойствами функции распределения F(t) (см. табл. 3.3.2).

Формула (6.2.12) может описывать, например, количество разных статей по определенной теме, опубликованных в первых t журналах, при условии, что последние упорядочены по убыванию количества таких статей; количество заболеваний при эпидемиях за время t от начала эпидемии, а также множество других кривых, в том числе кривых роста числа отказов за время t в испытаниях на надежность.

Другая, еще более широкая система кривых роста может быть построена на основе обобщенных распределений, заданных плотностями p(t), p(x), p(y). Вводя другие обозначения переменных и освобождаясь от ограничений, накладываемых на параметры кривых распределения, можем записать следующие уравнения для описания различного рода кривых роста, в том числе временных рядов: