5.3.3. Показатели стабильности и качества выборки

Для уверенного прогнозирования структуры выборки, которое осуществляется посредством прогнозирования выравнивающей кривой распределения, полученной в некоторый базовый момент времени, необходимо иметь оценку степени стабильности ранжированного статистического ряда распределения. Прогнозирование можно осуществлять лишь при условии неизменности порядка следования элементов в ранжированном (вариационном) ряду, т.е. при неизменности рангов элементов с течением времени.

Действительно, увеличение отдельных значений хi на постоянную величину С или умножение их на ту же величину не меняет порядок их следования в вариационном ряду и, как было показано ранее, не приводит к изменению параметров формы выравнивающих кривых распределения.

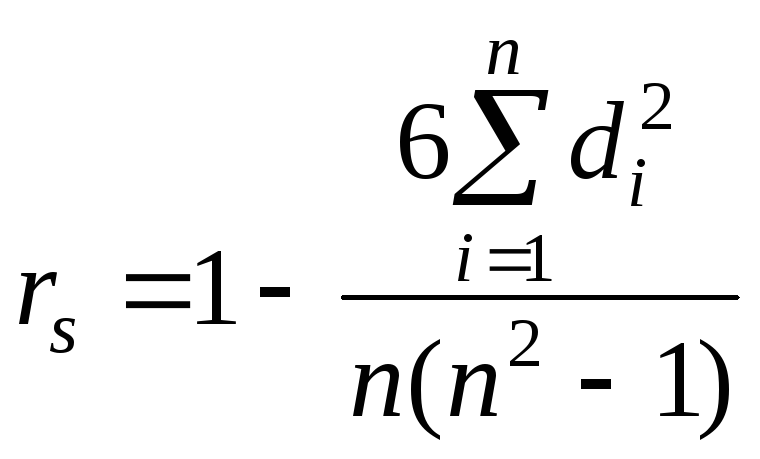

Следовательно, для измерения степени связи двух ранжированных рядов распределения, а точнее, одного и того же ряда, но в разные моменты времени, может быть использован выборочный коэффициент ранговой корреляции Спирмена [29, c. 211]

, (5.3.24)

, (5.3.24)

где di

– разность между значениями рангов

одного и того же элемента выборки в двух

ранжированных рядах; n

– объем выборки; (– 1

<

![]() rs

< 1).

rs

< 1).

Коэффициент ранговой корреляции Спирмена может служить показателем степени стабильности вариационных рядов. Успешное прогнозирование структуры выборки посредством выравнивающих распределений возможно лишь при условии, когда коэффициент ранговой корреляции Спирмена близок к единице.

Рассмотрим далее показатели качества выборки. Одним из таких показателей может служить величина S1, которая в зависимости от системы непрерывных распределений задается формулами:

![]() .

(5.3.25)

.

(5.3.25)

Чем выше показатель S1, тем лучше качество выборки. Действительно, пусть в случае второй системы непрерывных распределений величина ti обозначает срок службы однородных изделий в i-ом интервале, либо наработку до отказа и т.д., а рi – долю изделий с данным сроком службы. Тогда качество изделий будет тем выше, чем большая их доля имеет наибольший срок службы.

Вместо величины S1 можно также использовать произведение ν1S1, которое в зависимости от системы непрерывных распределений задается формулами:

![]() . (5.3.26)

. (5.3.26)

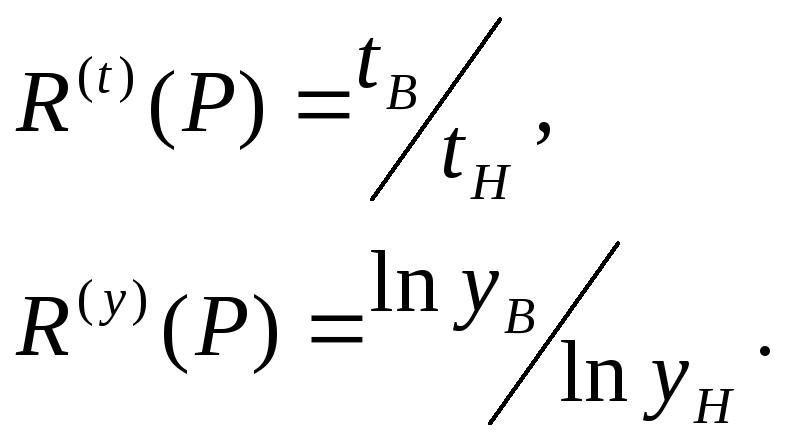

Введем еще один показатель, который обозначим R(Р), например, R(P=0,9), где Р – вероятность попадания случайной величины на заданный интервал, ограниченный верхним и нижним уровнями. В зависимости от системы непрерывных распределений этот показатель задается формулами:

|

|

(5.3.27) (5.3.28) (5.3.29) |

Вместо показателей (5.3.28), (5.3.29) могут использоваться показатели

|

|

(5.3.30)

(5.3.31) |

С улучшением качества выборки показатели (5.3.27) – (5.3.31) уменьшаются.

Показатель R(P)

непосредственно связан еще с одним

показателем качества выборки – дисперсией

случайных величин

![]()

![]() , (5.3.32)

, (5.3.32)

![]() , (5.3.33)

, (5.3.33)

![]() . (5.3.34)

. (5.3.34)

Дисперсия также уменьшается с улучшением качества выборки.

С помощью приведенных показателей можно отслеживать динамику качественных изменений статистических распределений исследуемых экономических и других показателей.