5.3.2. Вторая система непрерывных распределений

Пусть распределение случайной величины Т задано обобщенной плотностью

![]()

с известными оценками параметров. Пусть далее известно, что все значения ti (i = 1, 2,…, n) увеличатся в С раз.

Требуется найти распределение случайной величины Т*=ТС.

Поскольку t=t*/C, dt/dt*=1/C,

то

(5.3.11)

(5.3.11)

или

![]() . (5.3.12)

. (5.3.12)

Введя обозначения

![]() , (5.3.13)

, (5.3.13)

последнюю плотность перепишем в виде

![]() . (5.3.14)

. (5.3.14)

Увеличение случайной

величины Т

в С

раз приводит к уменьшению параметра α

и нормирующего множителя N.

При этом плотность

распределения р(t)

уменьшается в С

раз, а произведение tp(t),

а также среднее значение

![]() остаются без изменения.

Это значит, что

форма кривой распределения

остаются без изменения.

Это значит, что

форма кривой распределения

![]() а также характеризующие ее показатели

не изменяются, при этом остается

справедливой формула (5.3.7), т.е.

F(t*)=F(t).

а также характеризующие ее показатели

не изменяются, при этом остается

справедливой формула (5.3.7), т.е.

F(t*)=F(t).

Таким же путем найдем, что при увеличении в С раз случайной величины Y вторая и третья плотности второй системы непрерывных распределений примут вид

, (5.3.15)

, (5.3.15)

где

![]() ;

(5.3.16)

;

(5.3.16)

, (5.3.17)

, (5.3.17)

где

![]() . (5.3.18)

. (5.3.18)

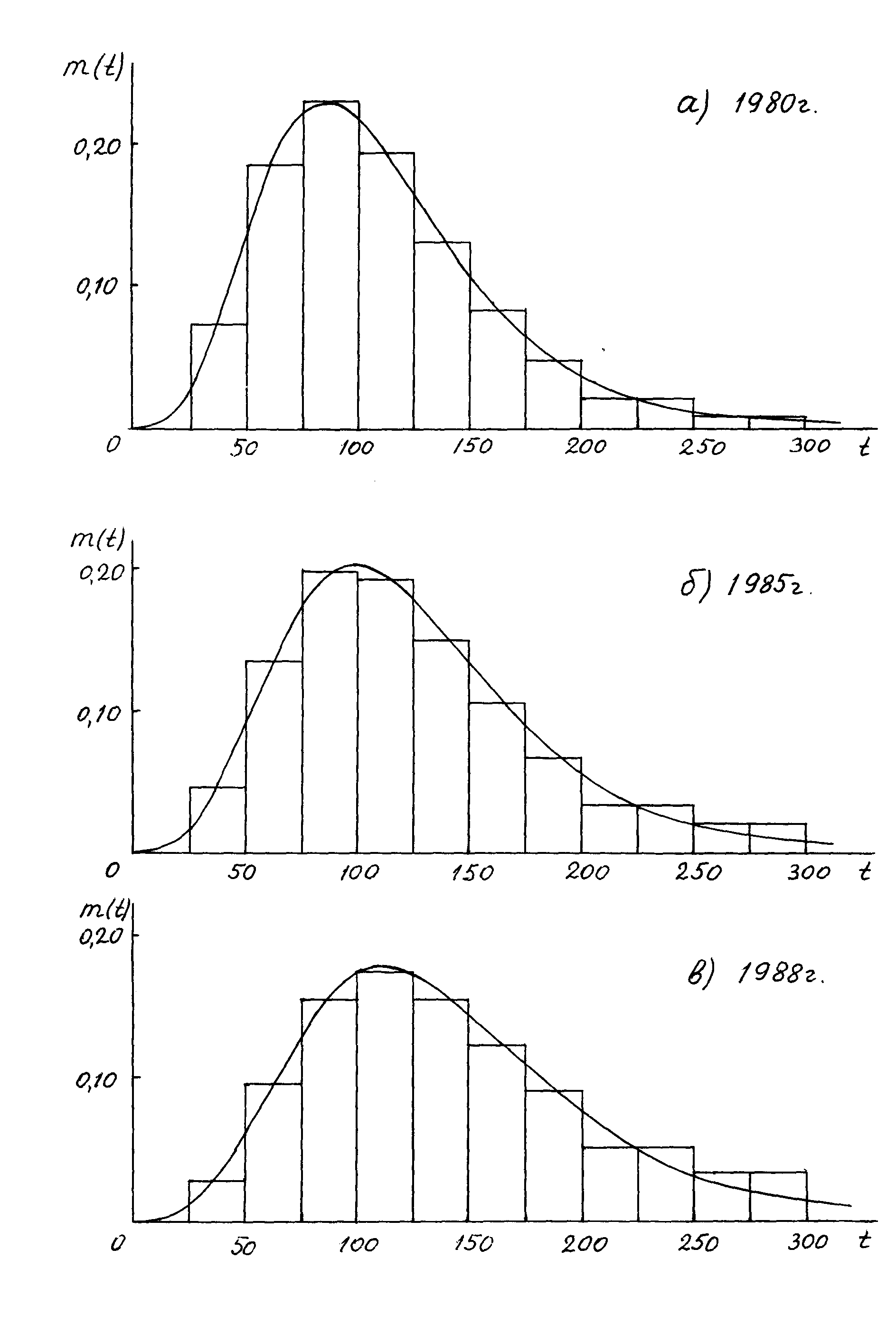

Рассмотрим характерный пример. В табл. 5.3.1. приведены статистические данные о распределении населения СССР по среднедушевому совокупному доходу [32] за 1980, 1985 и 1988 г.

Найдем выравнивающее распределение по статистическому интервальному ряду за 1980г. По программе SNR2V97 имеем:

![]() .

.

Выравнивающее распределение задается обобщенной плотностью

![]() (5.3.19)

(5.3.19)

и относится к III типу. Оценки параметров и нормирующего множителя равны:

![]()

Таблица 5.3.1.

Распределение населения страны по среднедушевому совокупному доходу, в % к итогу (Расчет по данным обследования 90 тыс. Семейных бюджетов)

|

Интервал в руб. |

Год | ||

|

1980 |

1985 |

1988 | |

|

До 50 50-75 75-100 100-125 125-150 150-175 175-200 200-250 >250 |

7,3 18,5 23,2 19,5 13,2 8,2 4,7 4,1 1,3 |

4,3 13,6 19,8 19,3 15,0 10,4 6,7 6,9 4,0 |

2,9 9,7 15,7 17,6 15,7 12,2 9,0 10,1 7,1 |

|

Итого |

100% |

100% |

100% |

Рассчитаем по формуле (5.3.19) при известных оценках параметров значения плотности р(t) в серединах интервалов. Для того, чтобы сравнить выравнивающее и статистическое распределения, умножим значения плотности p(t) на ширину интервала (h = 25). Получим относительные частоты интервалов.

Результаты расчетов сведены в табл. 5.3.2, графы 1, 2.

Найдем далее по данным таблицы 5.3.1 средние значения логарифмов среднедушевого дохода за 1985 и 1988гг. Они оказались равными соответственно 4,732163 и 4,850433, откуда находим, что среднедушевой доход в 1985г. вырос в среднем в 1,145358 раза, а в 1988г. – в 1,289216 раза по сравнению с 1980 годом.

Чтобы спрогнозировать распределение среднедушевого дохода населения на 1985 и 1988г. по его распределению за 1980г., достаточно вычислить новые значения нормирующего множителя N и произведения αu

Таблица 5.3.2

Расчетные относительные частоты интервалов

|

Интервал в руб. |

Год | ||

|

1980 (выравнивание) |

1985 (прогноз) |

1988 (прогноз) | |

|

0-25 25-50 50-75 |

0,0019 0,0688 0,1871 |

0,0010 0,0418 0,1340 |

0,0006 0,0264 0,0959 |

|

75-100 100-125 125-150 |

0,2306 0,1948 0,1339 |

0,1952 0,1936 0,1544 |

0,1590 0,1789 0,1608 |

|

150-175 175-200 200-225 |

0,0816 0,0464 0,0254 |

0,1079 0,0695 0,0425 |

0,1257 0,0897 0,0602 |

|

225-250 250-275 275-300 300-325 |

0,0136 0,0072 0,0039 0,0021 |

0,0252 0,0146 0,0084 0,0049 |

0,0389 0,0245 0,0152 0,0093 |

(см. формулы (5.3.13), где kβ = γ):

![]() .

.

При С = 1,145358 они равны:

![]() .

.

При С = 1,289216 они равны:

![]() .

.

Оценки параметров β, γ, u – те же, что и в выравнивающем распределении дохода за 1980 г.

В табл. 5.3.2 приведены расчетные значения относительных частот интервалов (прогноз) на 1985 и 1988 г. (графы 3,4).

Ожидаемые распределения на 1985 и 1988 г. можно также получить с помощью Программы по статистическому распределению за 1980 г., если середину и ширину каждого интервала увеличить в С раз, оставив без изменения частоту (долю) интервала, что вытекает из формулы (5.3.11).

Из нее же следует, что на базе статистического интервального ряда распределения населения по среднедушевому совокупному доходу за 1980 г. (см. табл. 5.3.1) можно построить новый (ожидаемый) интервальный ряд распределения с учетом коэффициента роста С. Для этого достаточно увеличить в С раз границы, середину и ширину всех интервалов, оставив без изменения долю интервалов. Тогда значения эмпирической плотности в связи с ростом ширины интервалов уменьшатся в С раз.

Полученное распределение и будет ожидаемым на некоторый период упреждения r, когда среднедушевой совокупный доход вырастет в С раз по сравнению с 1980-м годом.

На рис. 5.3.1 (а, б, в)

представлены гистограммы, построенные

по статистическим данным, и непрерывные

кривые

![]() при

h=25

(на рис. а – выравнивающая кривая,

полученная непосредственно по

статистическому интервальному ряду за

1980г.; на рис. б, в – прогнозируемые

непрерывные кривые). Расчетные и

статистические данные находятся в

хорошем согласии между собой.

при

h=25

(на рис. а – выравнивающая кривая,

полученная непосредственно по

статистическому интервальному ряду за

1980г.; на рис. б, в – прогнозируемые

непрерывные кривые). Расчетные и

статистические данные находятся в

хорошем согласии между собой.

Чтобы оценить уровень жизни населения, необходимо сопоставить приведенные интервальные ряды распределения (эмпирические или расчетные) с минимальным потребительским бюджетом в одни и те же моменты времени.

Знание закона распределения совокупного дохода позволяет осуществлять различные расчеты, в том числе давать прогноз.

Выше отмечалось,

что с ростом величины t

в С

раз (![]() )

функция распределения не изменяется,

т.е.F(t*) = F(t).

)

функция распределения не изменяется,

т.е.F(t*) = F(t).

Это дает возможность прогнозировать долю населения с заданным совокупным доходом, например, до одного минимального потребительского бюджета (МПБ), двух МПБ, S МПБ.

Пусть совокупный доход населения (СД) растет по показательному закону с темпом роста QСД в единицу времени r (год, месяц), а МПБ – с темпом роста QМПБ.

Пусть далее доля населения с совокупным доходом СД0 на момент времени τ0 равна F(τ0) = α.

Минимальный потребительский бюджет на тот же момент времени равен МПБ0.

Найдем период времени r, через который будет выполняться равенство

![]() . (5.3.20)

. (5.3.20)

Через r единиц времени S-кратный МПБ будет равен

![]() , (5.3.21)

, (5.3.21)

а совокупный доход равен

![]() . (5.3.22)

. (5.3.22)

Р ис.

5.3.1.

Статистические (представлены гистограммами)

и теоретические распределения

среднедушевого дохода населения (на

рис. а

изображено выравнивающее непрерывное

распределение; на рис. б,

в

– прогнозируемые распределения)

ис.

5.3.1.

Статистические (представлены гистограммами)

и теоретические распределения

среднедушевого дохода населения (на

рис. а

изображено выравнивающее непрерывное

распределение; на рис. б,

в

– прогнозируемые распределения)

Приравнивая два последних равенства, найдем

. (5.3.23)

. (5.3.23)

Проанализируем полученную формулу.

Пусть темп роста совокупного дохода превышает темп роста минимального потребительского бюджета. Тогда знаменатель в формуле (5.3.23) будет больше нуля, а величина r будет равна периоду времени, через который доля населения α будет иметь совокупный доход, равный S-кратному минимальному потребительскому бюджету. При этом структура совокупности изменяется в лучшую сторону, т.е. уменьшается доля населения с низким совокупным доходом.

При равенстве темпов роста совокупного дохода и минимального потребительского бюджета величина r = ∞, т.е. структура совокупности не улучшается (не уменьшается доля населения с низким совокупным доходом).

Для стабильного улучшения распределения совокупного дохода необходимо, чтобы темп роста совокупного дохода (или темп прироста, т.е. темп роста, уменьшенный на единицу) постоянно опережал темп роста (или прироста) минимального потребительского бюджета.

Закон распределения совокупного дохода, а также заработной платы – это зеркало экономики.

В совокупности с законами роста минимального потребительского бюджета и среднемесячной заработной платы он представляет собой весьма чувствительный инструмент, позволяющий оценивать состояние на данный момент времени и прогнозировать различные экономические явления и процессы.

Анализ закона распределения, заданного плотностью p(t) (см. формулу 3.2.8), позволяет сделать следующий вывод. Статистическую структуру совокупности можно улучшить путем переноса начала кривой распределения на некоторую величину l, равную, например, бюджету прожиточного минимума или некоторой его доле (см. плотность (3.5.2)).

Тогда кривая распределения сместится вправо на величину l без изменения формы. Значения параметров α, β, k, u останутся прежними. Средняя заработная плата для всех категорий работающих увеличится на постоянную величину l, но коэффициент ее роста при низком уровне заработной платы будет намного выше, чем при высоком уровне.