Вопросы для самостоятельной подготовки

Объекты и информационное обеспечение анализа эффективности использования материальных ресурсов (запасов сырья, материалов, топлива, комплектующих и т.п.).

Система показателей эффективности использования материальных ресурсов.

Структурно-логическая схема трехуровневой факторной модели оборачиваемости материальных запасов.

Анализ факторов изменения оборачиваемости и длительности одного оборота материальных ресурсов с учетом норм в днях по текущему, страховому, подготовительному запасам и однодневной потребности по каждому виду производственных ресурсов.

Анализ ритмичности поставок.

Анализ обеспеченности организации важнейшими видами материалов, комплектующих, полуфабрикатов.

Оптимизация производственных запасов.

Обоснование возможностей снижения материальных запасов на складе за счет ускорения их оборачиваемости.

Глава 6

АНАЛИЗ ЗАТРАТ НА ПРОИЗВОДСТВО И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

6.1. Объекты и информационное обеспечение анализа затрат на производство и себестоимости продукции

Анализ затрат на производство и себестоимости продукции является важнейшей подсистемой комплексной системы анализа в организации и системы управления в целом. От его качественной организации, от соответствия используемых методик анализа сложившимся условиям хозяйствования зависит величина себестоимости продукции, которая является мерилом конкурентоспособности продукции и финансовой устойчивости организации.

Любой субъект хозяйствования стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль зависит в основном от цены продукции и затрат на ее производство и реализацию. Цена продукции на рынке есть следствие взаимодействия спроса и предложения, это в основном внешний фактор, слабо регулируемый организацией. Затраты, формирующие себестоимость продукции, работ, услуг, – практически полностью регулируемая организацией величина.

В связи с чем в рыночных условиях хозяйствования важное значение имеет снижение затрат на производство и, следовательно, себестоимости произведенной продукции. Выявить пути и резервы их уменьшения и позволяет качественный анализ хозяйственной деятельности. Основными источниками такого снижения являются повышение эффективности использования всех видов ресурсов, рациональное и экономное их потребление, рост производительности труда и т.д.

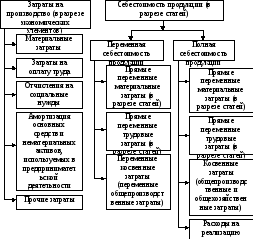

Объектами анализа затрат на производство и себестоимости продукции являются показатели, приведенные на рис. 6.1.

В качестве источников информации для проведения анализа затрат на производство и себестоимости продукции используются:

форма статистической отчетности 4-ф (затраты) «Отчет о затратах на производство продукции (работ, услуг)»;

журналы-ордера № 10, 10/1, ведомости № 12, 15, разработочные таблицы, листки расшифровки на суммы, отраженные в других журналах-ордерах, и другие регистры (при журнально-ордерной форме бухгалтерского учета);

регистры по счетам учета затрат на производство, формируемые программными продуктами по автоматизации учета (при автоматизированной форме бухгалтерского учета);

сводные (по всем видам производимой продукции) и индивидуальные (по отдельным изделиям) плановые, нормативные и отчетные калькуляции себестоимости продукции;

сметы затрат;

данные текущих и перспективных планов развития организации (бизнес-планов) и др.

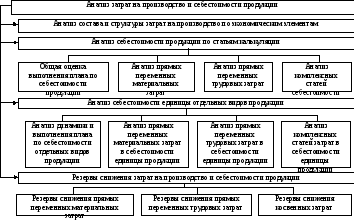

Общая схема анализа затрат на производство и себестоимости продукции представлена на рис. 6.2.

Рис. 6.1.Объекты анализа затрат на производство и себестоимости продукции

Рис. 6.2.Общая схема анализа затрат на производство и себестоимости продукции