Розділ 7- Фірма як мікроекономічний суб'єкт. Мета виробництва |

135 |

Проект В = 15000 + 4000 + 1000 = 20000 грн.

Проект Г = 25000+ 1000 + 800 = 26800 грн.

Отже, з усіх технологічно ефективних проектів економічно ефективним буде лише проект Б, найдешевший. Агрофірма повинна мати мінімум 19400 грн., щоб здійснити свій план і виростити 5000 ц цукрових буряків.

В даному спрощеному прикладі ми досить легко обчислили сукупні витрати агрофірми на виробництво заданого обсягу продукції. Проте і в теорії, і в господарській практиці визначення і обчислення витрат виявляються досить складними. Оскільки витрати - основне обмеження фірми в досягненні її мети, чимало вчених зосереджували свої пошуки на поясненні економічної природи витрат виробництва, і, відповідно до свого розуміння їх суті, визначали рівень витрат і пов'язаний з ним рівень прибутків.

7.4. Теорії витрат виробництва і прибутків

Теорії прибутків і витрат складають єдину проблему. Розглянемо ці теорії з точки зору витрат.

Сучасні теоретики, розглядаючи витрати, в першу чергу зосереджують увагу на обмеженості ресурсів і можливостях їх альтернативного використання. Рідкісність ресурсів виробництва, їх дефіцитність означає неможливість виробництва одного товару, якщо ресурси розподілені на користь виробництва іншого. Наприклад, якщо робітник працює на автомобільному заводі, то витрати праці на створення автомобіля будуть дорівнювати тому внеску, який цей робітник міг би зробити у виготовлення пральних машин чи в будівництво житла, але від яких суспільство змушене було відмовитись заради виробництва автомобілів. Тому в мікроекономіці всі витрати вважаються альтернативними. Альтернативні витрати в грошовій формі називаються економічними витратами.

Будь-який ресурс спрямовується у те виробництво, де він використовується найефективніше і тому приносить власнику найбільший доход. Отже, економічні витрати будь-якого ресурсу, вибраного для виробництва даного товару, будуть дорівнювати вартості (цінності) найкращого з усіх можливих альтернативних варіантів використання цього ресурсу.

З позицій окремої фірми економічні витрати - це ті суми грошей, які фірма зобов'язана виплатити кожному постачальнику ресурсів, щоб забезпечити їм такий рівень доходів, який дозволив би утримати ресурси в межах даного виду діяльності, відволікти їх від використання в альтернативних виробництвах.

Економічні витрати включають в себе зовнішні і внутрішні витрати.

1Зб Частина III. Виробництво і пропонування на конкурентному ринку

Зовнішні витрати - це грошові виплати, які фірма робить сторонним постачальникам ресурсів: власникам сировини, палива, транспорту, робочої сили, тощо. Внутрішніми витратами економісти-теоретики вважають витрати на власні ресурси підприємця. Ці витрати називають ще неявними або імпліцитними. Згідно теорії, підприємець, започаткувавши власну справу, утримується від задоволення певних особистих потреб і жертвує доходами, які міг би отримати у разі використання свої фінансових ресурсів, свого підприємницького хисту іншим способом, в інших сферах.

Так, він міг би вкласти гроші в банк і отримувати проценти, міг би влаштуватись на роботу в іншу фірму менеджером і отримувати високу зарплату, він міг би здати свої виробничі приміщення і устаткування в оренду і отримувати ренту. Всіма цими доходами він жертвує заради організації власного підприємства. Отже, всі ці жертви потрібно відшкодувати у вигляді певних грошових сум, які і складають внутрішні неявні витрати виробництва.

Величина винагороди повинна бути достатньою, щоб утримати капітал і підприємницький хист власника в межах даного виду діяльності. Реально винагорода повинна бути не меншою за середній прибуток, тобто на рівні середньої норми прибутку по народному господарству. Лише в такому випадку підприємець не буде мати стимулів перевести свій капітал в іншу галузь, або застосувати в іншій сфері. Тому неявні витрати виробництва деякі економі-

сти називають нормальним прибутком (NP).

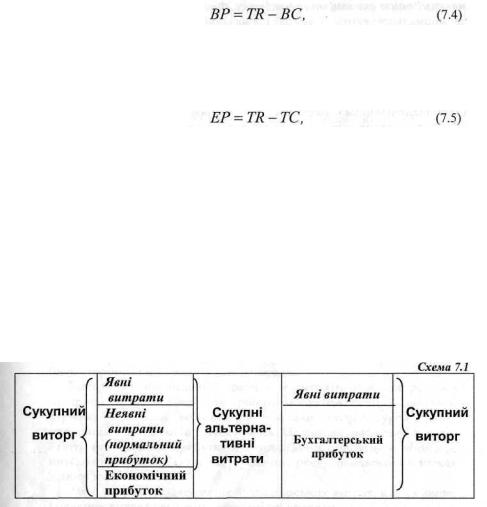

Таке трактування витрат економістами—теоретиками призвело до суперечності між практикою бухгалтерського обліку і мікроекономічною теорією. Бухгалтерський облік відносить до витрат виробництва лише прямі грошові платежі стороннім постачальникам ресурсів, тобто зовнішні або явні витрати. До явних витрат відносять витрати на сировину, матеріали, комплектуючі вироби, паливо, заробітну плату, орендну плату, амортизаційні відрахування на власне устаткування. Неявні витрати бухгалтери не визнають, оскільки грошові потоки на покриття цих витрат відсутні. Тому вони зараховують весь надлишок сукупного виторгу над явними витратами до прибутку.

Явні витрати носять назву бухгалтерських витрат, а сума явних і неявних витрат називається економічними витратами.

Деяку частину витрат теоретики відносять до безповоротних. Це витрати на рекламу, вивіски, печатки, специфічне устаткування, яке неможливо використовувати в інших сферах, не можна продати. Оскільки ці витрати не можна повернути, їх альтернативна вартість рівна нулю. Тому, розробляючи свою стратегію на перспективу, фірма не повинна враховувати їх.

Виходячи з різних трактувань витрат, прибуток, який обчислюється як різниця між сукупним виторгом і витратами, буде мати неоднакову величину.

Бухгалтерський прибуток обчислюється як різниця між сукупним виторгом і явними витратами:

Розділ 7- Фірма як мікроекономічний суб'єкт. Мета виробництва |

137 |

|||

де |

ВР - бухгалтерський прибуток, |

|

|

|

|

TR - сукупний виторг, |

|

|

|

|

ВС- явні або бухгалтерські витрати. |

|

|

|

|

Економічний |

прибуток, обчислюється як різниця між сукупним ви- |

||

торгом та сумою явних і неявних витрат: |

|

|

||

|

де ЕР - економічний прибуток, |

|

|

|

|

ТС - сукупні витрати (сума явних і неявних витрат). |

|

|

|

|

Оскільки неявні витрати називають нормальним прибутком, |

формула об- |

||

числення економічного прибутку може бути представлена як: |

|

|

||

|

|

EP = TR-(BC + NP), |

(7.6) |

|

де |

NP - нормальний прибуток. |

|

|

|

|

Звідси ми можемо вивести співвідношення між бухгалтерським, економі- |

|||

чним та нормальним прибутком: |

|

|

||

|

|

BP = NP + ЕР. |

(7.7) |

|

|

Бухгалтерські витрати менші за економічні на величину неявних витрат, з |

|||

іншого боку, |

бухгалтерський прибуток більший за економічний |

|||

прибуток на величину неявних витрат, тобто нормального прибутку. |

|

|||

|

Співвідношення між бухгалтерським і мікроекономічним підходом до |

|||

обчислення витрат і прибутків показує схема. |

|

|

||

З формули (7.7) і схеми 7.1. випливає, що економічний прибуток є не чим іншим, як надлишком над нормальним середнім прибутком, тобто надприбутком. Якщо величина нормального прибутку визначається необхідністю утримати капітал від переливу в іншу галузь, то величина економічного прибутку невизначена, - вона не має меж. Економічний прибуток може з'являтись або зникати в залежності від ефективності господарювання і ринкової ситуації. Якщо повернутись до мети фірми, то вона пов'язана саме з

138 Частина III. Виробництво і пропонування на конкурентному ринку

максимізацісю економічного прибутку. Фірма не може задовольнитись лише мінімальною вигодою, яку дає нормальний прибуток, тому вся її стратегія спрямована на отримання надприбутку. Фірма шукатиме шляхи більш ефективного використання ресурсів, переміщуватиме капітал з галузі в галузь, намагаючись використати сприятливу кон'юнктуру ринку.

Існує кілька версій, котрі пояснюють природу економічного прибутку. Одні економісти розглядають економічний прибуток як винагороду за ініціативну підприємницьку діяльність і технічні нововведення, інші - як винагороду за ризик і невизначеність, як своєрідну премію тим, хто не побоявся ризику; дехто вважає його експлуататорським прибутком, породженим монопольною владою над ринком

Розглядаючи модель поведінки фірми, економісти-теоретики вважають прибутковою лише таку діяльність, за якої сукупний виторг покриває всі альтернативні витрати, як явні, так і неявні. Якщо фірма одержує лише нормальний прибуток, вважається, що вона працює беззбитково.