4. Принципи та механізм функціонування програми стабілізації та гарантування

Мета Програми стабілізації та гарантування НАКСУ (ПСГ), яка є внутрішньою програмою НАКСУ, полягає у:

підвищення довіри населення до кредитних спілок,

розвитку системи кредитних спілок з метою забезпечення фінансового захисту соціально незахищених верств населення і надання фінансової підтримки суб'єктам малого підприємництва та фермерським господарствам, надання фінансових послуг переважно тим категоріям населення, робота з якими не є пріоритетною для банків;

недопущення втрати заощаджень вкладниками кредитних спілок — членів НАКСУ — учасниць «Програми стабілізації та гарантування НАКСУ».

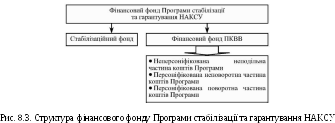

Програма

стабілізації та гарантування НАКСУ

складається з двох компонентів —

стабілізаційного, який реалізується

згідно з «Положенням про стабілізаційний

фонд НАКСУ», та компенсаційного, що

реалізує функцію захисту заощаджень

членів кредитних спілок згідно з

«Положенням про Програму компенсації

втрат вкладників кредитних спілок».

Реалізація Програми компенсації втрат

вкладників (ПКВВ) здійснюватиметься в

межах пілотного проекту до моменту

створення Державної системи гарантування

вкладів членів кредитних спілок.

Учасником Програми компенсації втрат вкладників може бути кредитна спілка — член Стабілізаційного фонду НАКСУ, яка належним чином і в повному обсязі виконує всі притаманні учаснику ПКВВ обов'язки.

Фінансове

супроводження кредитних спілок, які

беруть участь у Програмі стабілізації

та гарантування НАКСУ, здійснюється за

рахунок коштів Стабілізаційного фонду

НАКСУ і коштів фінансового фонду Програми

компенсації втрат вкладників.

Управління Програмою компенсації втрат вкладників здійснюється Радою НАКСУ, Комітетом Програми та Виконавчою дирекцією НАКСУ, які утворені, мають повноваження і діють відповідно до Статуту НАКСУ, Положень про Раду НАКСУ та Виконавчу дирекцію НАКСУ, Положення про стабілізаційний фонд НАКСУ, Основних засад та Положення про Програму компенсації втрат вкладників.

Основними завданнями Програми компенсації втрат вкладників є:

недопущення втрати заощаджень вкладниками кредитних спілок — учасниць Програми стабілізації та гарантування НАКСУ;

забезпечення захисту прав вкладників кредитних спілок — учасників ПКВВ шляхом повернення їх вкладів (за виключенням нарахованих на них процентів і у визначених цим Положенням межах);

здійснення організаційно-управлінських заходів з метою забезпечення виплати вкладникам кредитних спілок — учасників ПКВВ сум їх вкладів;

забезпечення надходження та акумуляції сум внесків учасників ПКВВ та інших коштів, призначених для здійснення відшкодування втрат;

• забезпечення цільового використання коштів, що знаходяться на рахунках ПКВВ. Програма компенсації втрат вкладників відповідно до покладених на неї завдань:

надає кошти учаснику ПКВВ, щодо якого відповідно до цього Положення прийнято рішення про здійснення виплат його вкладникам у розмірі та з дотриманням вимог визначених цим Положенням;

проводить перевірку правильності розрахунків та контролює своєчасність і повноту перерахування внесків учасниками ПКВВ та діяльність учасників ПКВВ;

забезпечує використання коштів ПКВВ за їх цільовим призначенням;

веде реєстр учасників ПКВВ;

публікує в засобах масової інформації інформацію про зміни в реєстрі учасників ПКВВ та тимчасове призупинення участі в ній;

в особі НАКСУ набуває права кредитора стосовно учасника ПКВВ на всю суму коштів, які отримані учасником з фінансового фонду ПКВВ, та коштів Стабілізаційного фонду для здійснення виплат внесків (вкладів) вкладникам учасника ПКВВ;

одержує від Антикризового адміністратора ПКВВ інформацію та документи, необхідні для виконання функцій із забезпечення виплат вкладникам.