3. Загальні принципи діяльності та надання послуг ломбардами

Довідкова інформація: станом на 01.07.2008 р. в Україні зареєстровано 311 ломбардів, сукупний капітал яких протягом першого півріччя 2008 року збільшився в два рази та досяг рівня 152 849 тис. грн. За 6 місяців 2008 року ломбарди отримали 7 917 тис. грн. прибутку, середня ставка відсотків, під яку ними були надані кредити, зросла до рівня 148 % річних.

Загальні активи ломбардів з початку року зросли на 29,3 % і на кінець І півріччя 2008 року склали 475,3 млн. грн. Разом з деяким зростанням кількості ломбардів також зросли обсяги кредитування населення ломбардами порівняно з І півріччям 2007 року. Протягом І півріччя 2008 року ломбарди під заставу майна видали 2 693,0 тис. одиниць фінансових кредитів на суму 1107,7 млн грн. (сума кредитів, виданих ломбардами, зросла на 33,1 % порівняно з I півріччям 2007 року).

На кінець ІІ кв. 2008 року понад 81 % обсягів кредитування здійснювалося під заставу виробів із дорогоцінних металів та каміння, 13 % під заставу побутової техніки, решта (6 %) під заставу іншого майна. Сума погашених фінансових кредитів за І півріччя 2008 року становить 1021,9 тис. грн., в тому числі 67,5 тис. грн. погашено за рахунок майна, наданого в заставу.

Ломбарди залишаються одним із найбільш консервативних і стабільних фінансових інститутів для фізичних осіб — вони орієнтовані на видачу дрібних та короткострокових кредитів. Середня сума ломбардного кредиту коливається в межах 300—450 гривень, а середній строк кредиту — 10—12 днів. Процентні ставки коливаються від 0,3 до 1 % на день.

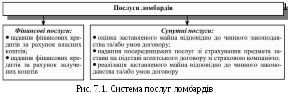

Принципи надання послуг ломбардами

У

процесі своєї діяльності ломбарди

можуть надавати фінансові та супутні

послуги в процесі здійснення фінансового

кредитування. Крім того, ломбарди також

можуть надавати супутні не фінансові

послуги, до яких належить скупка

дорогоцінних металів, виробів з них,

дорогоцінного каміння, зберігання

цінностей тощо. Ломбардам

забороняється будь-яка

інша господарська діяльність.

Ломбард повинен мати власний капітал у розмірі 200 тис. грн. та формувати резервний фонд відповідно до Закону України «Про господарські товариства» страховий резерв відповідно до Закону України «Про оподаткування прибутку підприємств».

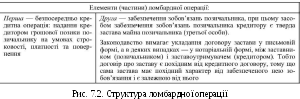

Особливістю ломбардних операцій є кредитне посередництво, тобто залучення кредиту, з одного боку, і надання кредиту, з іншого, з метою отримання прибутку, що складається з різниці в розмірі відсотка. Ломбардні позички видаються готівкою та без цільового призначення, обов'язкового для кредитних відносин, та належать до розряду короткострокових позичок — видаються на термін до 3-х місяців (винятково — до 6 місяців).

Ломбардна

операція складається з двох взаємозалежних

частин.

Об'єктом ломбардної угоди є зворотний рух вартості між кредитором і позичальником на умовах оплати. Специфікою цих взаємовідносин є те, що в угоді позики-кредитування здійснюються три майже самостійні потоки грошових платежів — надання коштів, повернення позики, оплата за користування позикою, а також передача матеріального забезпечення.

Договір про надання фінансового кредиту та договір застави, що забезпечує зобов'язання за договором фінансового кредиту, можуть бути оформлені як один документ, який за формою і змістом повинен відповідати вимогам, встановленим законодавством.

Суб'єктами договору ломбардної позики є кредитор (може бути лише юридична особа, кваліфікована як фінансова установа) і позичальник (може бути лише дієздатна особа). За своїм призначенням ломбардні позички мають споживчий характер, тому у переважній більшості ломбардних операцій позичальниками є фізичні особи.

Суб'єктами договору застави є заставник і заставоутримувач. Заставоутримувач має право у разі невиконання заставником забезпеченого заставою зобов'язання за кредитним договором отримати відшкодування з вартості заставленого майна переважно перед іншими кредиторами. Сторонами договору застави при ломбардній операції є відповідні сторони кредитного договору. Заставником майна може бути його дієздатний власник, який має право відчужувати заставлене майно, а також особа, якій власник у встановленому порядку передав право застави на це майно. Якщо заставником є третя особа — не позичальник, то цю третю особу називають майновим поручителем, а укладений договір про заставу — договором майнової поруки.

При здійсненні ломбардної операції законодавство вимагає страхування заставленого майна заставоутримувачем за рахунок і в інтересах заставника.

Варто зазначити, що ломбарди також здійснюють операції з виробами з дорогоцінних металів та з дорогоцінного каміння, а тому вони мають враховувати спеціальні вимоги, передбачені Ліцензійними умовами провадження господарської діяльності з торгівлі виробами з дорогоцінних металів і дорогоцінного каміння, дорогоцінного каміння органогенного утворення, напівдорогоцінного каміння, а саме:

розробити й затвердити внутрішню інструкцію щодо порядку виконання конкретного виду робіт;

забезпечити торговельні приміщення спеціальним торговельно-технологічним обладнанням і торговельним інвентарем, що створюють необхідні умови для зберігання, підготовки до продажу, демонстрації та продажу ювелірних виробів;

забезпечити торговельні й складські приміщення системою охорони та протипожежної безпеки;

обладнати робочі місця оцінників ваговимірювальними засобами необхідної точності й меж вимірювання, приладами, інструментами тощо;

розташувати робочі місця оцінників таким чином, щоб забезпечити присутність здавача при здійсненні оцінки виробів;

приймати (скуповувати) в населення ювелірні й побутові вироби незалежно від наявності на них відбитків іменників та відбитків державних пробірних клейм.