6. Основні засади здійснення фінансового моніторингу ломбардів

Ринки золота, діамантів, інших благородних металів та коштовних каменів є потенційними сферами, через які можуть направлятися незаконні кошти. Висока вартість коштовностей, їх здатність зберігати вартість, незважаючи на форму, легкість конвертації, а також компактність і відносна простота транспортування роблять їх привабливими для злочинців, що відмивають гроші. Зокрема, золото та діаманти можуть використовуватись і як джерело незаконних доходів для відмивання (через контрабанду чи незаконну торгівлю), і як реальний інструмент відмивання (через пряму купівлю чи продаж). Основні джерела незаконних коштів, що відмиваються на таких ринках, — це незаконна торгівля наркотиками, організована злочинність та контрабанда (у тому числі коштовностей). Варто зазначити, що ломбард є фінансовою установою, яка фактично є учасником ринку дорогоцінних металів та каменів.

Проте найчастіше ломбарди можуть стати учасниками операції з реалізації матеріальних цінностей, здобутих злочинним шляхом. Наприклад, викрадена антикварна цінність (наприклад, старовинна картина) здається в ломбард як застава під невелику позику; позика не повертається, дуже швидко на цю картину знаходиться покупець, якому вона дешево реалізується, своєю чергою, новий власник перепродає цінність за набагато вищою ціною.

Ця схема використовується на етапі розміщення брудних коштів та безпосередньо для надання легального вигляду таким коштам. Характерна особливість схеми полягає в тому, що об'єктом легалізації є не нелегальні грошові кошти, а матеріальні цінності. Можливим порушенням законодавства при реалізації такої схеми є залучення до операції викраденої цінності.

Згідно

з Законом України «Про запобігання та

протидію легалізації (відмиванню)

доходів, одержаних злочинним шляхом»,

діяльність ломбардів підлягає фінансовому

моніторингу. При цьому згідно ст. 4 того

самого закону, всі фінансові установи,

що надають фінансові послуги, є суб'єктами

первинного фінансового моніторингу, а

тому повинні здійснювати діяльність з

виявлення фінансових операцій, що

підлягають обов'язковому фінансовому

моніторингу та інших фінансових операцій,

що можуть бути пов'язані з легалізацією

(відмиванням) доходів згідно з чинним

законодавством. Інформація до Державного

комітету фінансового моніторингу

України подається безпосередньо

ломбардом.

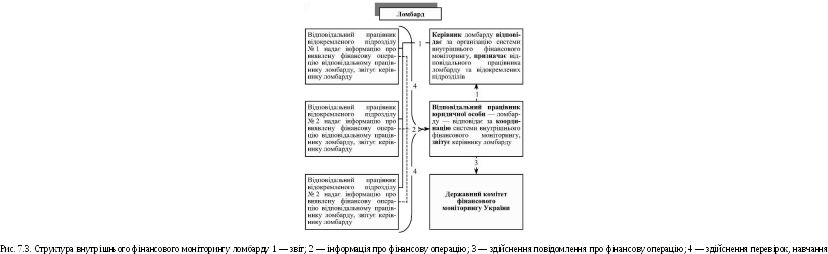

Відповідальним за організацію виконання вимог законодавства України з питань запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, та організацію внутрішньої системи запобігання легалізації (відмиванню) доходів, одержаних злочинним шляхом, є керівник ломбарду, який призначає відповідального працівника за фінансовий моніторинг .

Для забезпечення належної реалізації ломбардом функцій суб'єкта первинного фінансового моніторингу керівник ломбарду спільно з відповідальним працівником визначає пра

цівників, які відповідають за проведення ідентифікації і вивчення клієнтів, та за оформлення справи клієнта.

Із метою ідентифікації та вивчення клієнтів, працівник ломбарду, на підставі наданих оригіналів або належним чином засвідчених копій документів ідентифікує осіб, які здійснюють фінансові операції, що підлягають фінансовому моніторингу. Ці документи мають бути чинними на момент їх надання ломбарду (відокремленому підрозділу). При здійсненні первісної ідентифікації, передусім, з'ясовується можлива причетність клієнта до переліку осіб, пов'язаних із здійсненням терористичної діяльності. Працівник ломбарду зобов'язаний проводити ідентифікацію особи, яка: укладає з ломбардом договір про надання фінансового кредиту; здійснює фінансові операції, що, згідно з законодавством підлягають фінансовому моніторингу.

У разі ненадання відомостей, які необхідні ломбарду для належного виконання вимог законодавства з ідентифікації, ломбард відмовляє в обслуговуванні та наданні послуг, а за наявності раніше укладених договорів, ломбард відмовляє в подальшому наданні послуг.

Документальне

фіксування проведеної первісної

ідентифікації на етапі встановлення

відносин з клієнтом, здійснюється у

відповідній анкеті клієнта, встановленої

ломбардом форми, яка додається до його

справи. Формує та підписує відповідну

анкету клієнта виключно працівник

ломбарду, який проводить ідентифікацію

та додаткове вивчення клієнта.

Аналіз фінансових операцій з метою виявлення таких, що відповідно до законодавства у сфері запобігання легалізації доходів, одержаних злочинним шляхом, підлягають фінансо

вому моніторингу, здійснюється працівниками ломбарду перед їх проведенням, а також у подальшому, в процесі обслуговування клієнта.

Перед здійсненням фінансової операції працівник, що забезпечує здійснення фінансової операції або є відповідальним за проведення фінансового моніторингу, з'ясовує можливість віднесення її до такої, що, відповідно до законодавства, підлягає фінансовому моніторингу, та, у разі виявлення такої фінансової операції, реєструє її у відповідному реєстрі. У разі прийняття рішення про недоцільність інформування Держфінмоніторингу про фінансову операцію, яка підлягає внутрішньому фінансовому моніторингу, він складає письмову довідку, у якій обґрунтовує таке рішення. Якщо у відповідального працівника лізингодавця виникають мотивовані підозри, що виявлена фінансова операція здійснюється з метою легалізації (відмивання) доходів, одержаних злочинним шляхом, інформацію про таку фінансову операцію він надає до Держфінмоніторингу України. Порядок надання ломбардом інформації про фінансову операцію, що підлягає фінансовому моніторингу, визначений постановою Кабінету Міністрів України від 26 квітня 2003 року № 644.

Перед здійсненням кожної фінансової операцій працівник ломбарду, який забезпечує здійснення фінансової операції, перевіряє наявність серед учасників операції або вигодоо-держувачів за нею осіб, яка внесена до переліку осіб, пов'язаних із здійсненням терористичної діяльності. Якщо серед учасників фінансової операції є особа, яка внесена до переліку осіб, пов'язаних із здійсненням терористичної діяльності, інформація про таку операцію негайно передається до відповідального працівника ломбарду, який зобов'язаний зупинити проведення фінансової операції, якщо її учасником або вигодоодержувачем за нею є особа, яка внесена до переліку осіб, пов'язаних із здійсненням терористичної діяльності, на строк до двох робочих днів. У разі прийняття рішення про зупинення фінансової операції, відповідальний працівник в той самий день повідомляє про це Держфінмоніторинг України із дотриманням заходів, що унеможливлюють неконтрольований доступ сторонніх осіб до неї (або документів) під час їх доставки.

За порушення вимог законодавства щодо запобігання та протидії легалізації доходів, одержаних злочинним шляхом, керівник та відповідальний працівник ломбарду, а також інші посадові особи несуть відповідальність, згідно з чинним законодавством.