1.2. Понятия «Активы», «Пассивы». Аудит в бухгалтерском учете

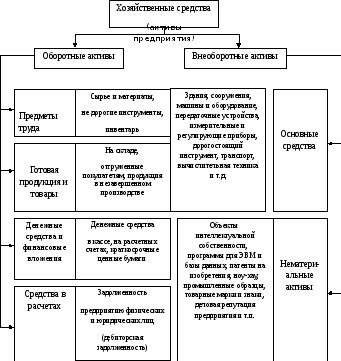

Активы. Состав хозяйственных средств предприятия определяется содержанием его деятельности. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами. Состав активов предприятия указан на смехе (Рис. 5). Оборотные активы – это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения. При этом предметы труда используются в одном производственном цикле, расходуются в нем полностью и свою стоимость, в стоимость изготовленных с их помощью продуктов, переносят целиком.

Внеоборотные активы – это различные дорогостоящие средства труда, имеют длительный срок использования (более одного года). Основную часть стоимости внеоборотных активов составляют основные средства.

Основные средства – это средства труда, которые используются не в одном, а в нескольких производственных циклах, имеют стоимость более 20 тыс. руб. за единицу и переносят свою стоимость на продукт не полностью, а частями. Процесс постепенного переноса стоимости средств на себестоимость выпускаемой продукции называется амортизацией. Расчет суммы амортизации зависит от первоначальной стоимости средств и их полезного срока службы. В результате начисления амортизации происходит накапливание денежных сумм для приобретения новых средств, а изношенные списываются. Чтобы знать остаточную стоимость основных средств на момент списания необходимо из первоначальной стоимости вычесть сумму амортизации.

Нематериальные активы – это объекты, у которых одновременно выполняются все следующие условия: возможность выделить их из другого имущества; отсутствует материально-вещественная (физическая) структура; используются в течение времени более 12 месяцев; не предполагается последующая перепродажа объекта; способность приносить доход предприятию. Предметом бухгалтерского учета здесь выступают сами используемые объекты. Основные средства и нематериальные активы составляют производственную базу предприятия.

Рис. 5. Состав хозяйственных средств предприятия.

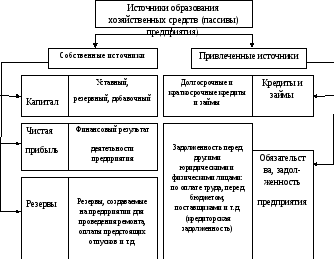

Пассивы. По аналогии с хозяйственными средствами, которые называют активами, источники образования хозяйственных средств называют пассивами. Источники формирования и приобретения хозяйственных средств подразделяют на собственные и привлеченные, т.е. заемные (см. Рис.6).

Собственными источниками образования хозяйственных средств являются все виды капитала, прибыль и резервы. На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал образуется за счет взносов учредителей, которые создают это предприятие. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого- либо имущества.

Рис. 6. Состав источников образования хозяйственных средств.

Резервный капитал образуется за счет собственной чистой прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с его производственной деятельностью - за счет переоценки имущества, за счет разницы номинальной и реальной цены ценных бумаг.

Прибыль – основной источник формирования собственных хозяйственных средств предприятия. Чистая прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы, создаются на предприятиях путем дополнительного включения необходимых сумм в затраты на производство продукции. Эти заранее сформированные суммы средств, в последующие периоды времени могут быть использованы предприятием на проведение ремонта основных средств, оплату отпусков работников, выплату им вознаграждений по итогам работы за год, выплаты по сомнительным долгам и др.

Привлеченные источники хозяйственных средств – это краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от других юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами. Например, перед поставщиками, бюджетами, работниками предприятия, учредителями и т.д. С 1 января 2010 г. при получении некоммерческими организациями государственного или муниципального имущества (по решению органов государственной власти или местного самоуправления) для ведения уставной деятельности у некоммерческих организаций не возникает дохода в виде безвозмездно полученных имущественных прав (пп. 16 п. 2 ст. 251 НК РФ).

Аудит в бухгалтерском учете. Аудит – специальная бухгалтерская проверка, которая позволяет установить соответствие бухгалтерских отчетов экономических субъектов и их хозяйственных, финансовых операций действующим государственным законам. На проведение аудиторской проверки собственник (предприятие) заключает с соответствующей аудиторской фирмой договор об оказании аудиторской услуги. В договоре следует отметить ряд условий, а именно: проверяемый экономический субъект обязан представить все первичные документы для аудиторов, при необходимости аудиторами может быть проведена инвентаризация материальных ценностей и состояния финансовых расчетов субъекта, если они нашли противоречия в первичных документах; аудиторы несут ответственность за качество работы и соблюдение коммерческой тайны.

В бухгалтерском учете каждая хозяйственная операция должна быть оформлена документально. Бухгалтерские документы имеют юридическую силу, поэтому должны быть правильно оформлены и должны содержать соответствующие реквизиты: наименование документа, дату составления, содержание хозяйственной операции, измерители операции в натуральном и стоимостном выражении, а также наименование и подписи лиц, ответственных за совершение операции и правильность оформления документа. Документ является письменным распоряжением на выполнение каких-либо операций либо письменным подтверждением совершения операции.

Для обеспечения достоверности отражения хозяйственных операций проводится инвентаризация, т.е. проверка соответствия данных бухгалтерского учета фактическому наличию имущества и обязательств. Полученные в результате проверки сведения сверяются с данными бухгалтерских записей, затем производится уточнение и корректировка показателей учета. Документальное оформление всех фактов хозяйственной деятельности и инвентаризация являются средствами контроля над сохранностью материальных ресурсов, денежных средств и состоянием расчетов, они обеспечивают полноту и достоверность ведения бухгалтерского учета.

При аудиторской проверке выявляются: правильность постановки учетной политики на предприятии; постановка внутреннего контроля, который имеет место на крупных предприятиях; «остатки по счетам» за отчетный период, их соотношение; отклонение фактических показателей хозяйственных и финансовых показателей от их плановых значений. По итогам проверки пишется аудиторское заключение, которое является юридическим документом для всех физических, юридических лиц, органов власти и судов. Согласно правилам аудиторской проверки в РФ, заключение должно содержать 3-ти части:

Вводная часть (адрес предприятия, вид деятельности и т.п.).

Аналитическая часть (все замечания, найденные аудиторами).

Итоговая часть (оценка бухгалтерской деятельности предприятия).

Если есть замечания, то помимо официального заключения, аудиторы могут подготовить дополнительно письмо для руководителя предприятия по результатам проверки. В этом письме они указывают ошибки, которые дозволительно исправить в ходе аудиторской проверки до ее завершения.

Критерии для определения субъекта экономики, который попадает под обязательную годовую аудиторскую проверку:

Организационно - правовая форма (ОАО проверяется всегда вне зависимости от других параметров).

Вид деятельности (банки, страховые компании, биржи, внебюджетные фонды – это финансовые структуры).

Источники формирования уставного капитала (присутствует иностранный капитал).

Финансовые показатели: доход от реализации за истекший год, суммарная стоимость активов. Абсолютные значения финансовых показателей с течением времени меняются, учитывается влияние инфляции. Значения финансовых показателей, после превышения, которых обязательно проводится аудиторская проверка, официально публикуются.