Счет 71 «Расчеты с подотчетными лицами»

|

Дебет |

Кредит |

|

Сальдо начальное – наличие дебиторской задолженности подотчетных лиц организации на начало месяца Сн = 500 |

|

|

Оборот по дебету – выдача денег подотчетным лицам

3) 1300 |

Оборот по кредиту – списание подотчетных денег

4) 16000 5) 1280 |

|

Од = 15800 |

Ок = 17780 |

|

|

Сальдо конечное – наличие кредиторской задолженности подотчетным лицам на конец месяца Ск = 17780 – (500 + 15800) = 1480 |

Пример 4. На начало месяца предприятие имеет убыток 4000 руб. В течение месяца отражены (Табл. №4) хозяйственные операции. Оформить активно-пассивный счет 99 «Прибыли и убытки», рассчитать обороты и сальдо.

Таблица № 4.

|

№п.п. |

Содержание операции |

Сумма, руб. |

|

1. |

Получена прибыль от реализации продукции |

18000 |

|

2. |

Отражен убыток от потерь готовой продукции на складе |

3000 |

|

3. |

Выплачен штраф за несвоевременное перечисление налогов в бюджет |

1500 |

|

4. |

Получена прибыль от продажи патента |

6000 |

Счет 99 «Прибыли и убытки»

|

Дебет |

Кредит |

|

Сальдо начальное – наличие убытка на начало месяца Сн = 4000 |

|

|

Оборот по дебету – отражение убытков 2) 3000 3) 1500 |

Оборот по кредиту – отражение прибыли

4) 6000 |

|

Од = 4500 |

Ок = 24000 |

|

|

Сальдо конечное – наличие прибыли на конец месяца Ск = 24000 – (4000 + 4500) = 15500 |

Как видно из примеров хозяйственные операции предприятия по-разному заставляют работать активные и пассивные счета, тем самым, влияют на изменение суммы счета. В общем виде варианты связей счетов и поведение счета представлены на Рис.8.

|

№№ п/п |

Счет Активный |

Счет Пассивный |

|

|

| |

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

=

Увеличение суммы; = Уменьшение

суммы.

=

Увеличение суммы; = Уменьшение

суммы.

Рис.8.

Схема воздействия хозяйственных операций

на счета

Рис.8.

Схема воздействия хозяйственных операций

на счета

3. Техника бухгалтерского учета

3.1. Учетные регистры и формы бухгалтерского учета

Под техникой бухгалтерского учета понимается способ его ведения, т.е. способ регистрации информации по экономическому объекту в учетных регистрах, осуществляемый вручную или с использованием средств автоматизации. Учетные регистры – это таблицы специальной формы, предназначенные для регистрации хозяйственных операций: для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание регистров внутренней бухгалтерской отчетности является коммерческой тайной, за разглашение которой соответствующие лица несут ответственность, установленную законодательством РФ.

Итак, бухгалтерский учет ведется в многочисленных регистрах. Для учетной регистрации используются в разных сочетаниях книги, карточки, журналы-ордера, ведомости и отдельные листы, записи в которых могут производиться в различной последовательности. Все это приводит к образованию и применению разнородных форм бухгалтерского учета.

Под формой бухгалтерского учета понимается определенная система использования бухгалтерских документов, т.е. система использования бухгалтерских документов для регистрации данных, их хранения и контроля. Существуют признаки, которые отличают одну форму бухгалтерского учета от другой, это:

количество применяемых регистров, их назначение, содержание и внешний вид;

взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

последовательность и способы записей в учетные регистры;

степень использования средств механизации и автоматизации в бухгалтерском учете.

На сочетании этих признаков образовались исторически следующие основные формы ведения бухгалтерского учета:

- упрощенная форма учета для малых предприятий;

- журнально-ордерная;

- мемориально-ордерная;

- автоматизированная форма, с применением программ автоматизации бухгалтерского учета.

Упрощенная форма бухгалтерского учета. Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, имеющим незначительное количество хозяйственных операций (не более 300 в месяц), рекомендуется применять упрощенную форму бухгалтерского учета. Упрощенная форма бухгалтерского учета может вестись двумя способами:

как простая форма бухгалтерского учета;

как форма бухгалтерского учета с использованием регистров бухгалтерского учета.

1. Простая форма бухгалтерского учета. Применяется малым предприятием и индивидуальным предпринимателем если:

- отсутствуют собственные основные средства;

- поступления материалов незначительны и материалы полностью используются на производство продукции в отчетном месяце;

- расчеты с покупателями за проданную продукцию ведутся сразу по факту совершения операции;

- имеет место простое производство, т. е. отсутствует незавершенное производство;

- не осуществляются авансовые выплаты поставщикам ресурсов;

- учет доходов и расходов ведется на основе полученных и уплаченных наличных денежных средств (кассовым методом).

При этой форме ведения бухгалтерского учета на основе первичных документов создается документ регистрации первичных данных - Книга учета хозяйственных операций. Книга учета является комбинированным регистром и совмещает как хронологическую, так и систематическую регистрацию операций. В ней, как начальная информация, отражаются остатки по счетам на начало текущего календарного года. В течение года в книге в хронологическом порядке регистрируются все хозяйственные операции, которые одновременно отражаются на счетах бухгалтерского учета. В книге учета содержатся все бухгалтерские счета, используемые малым предприятием, что позволяет вести учет хозяйственных операций на каждом из них. В конце отчетного периода подсчитывают дебетовые и кредитовые остатки по всем счетам, которые в дальнейшем служат данными для составления баланса. Ведение книги учета хозяйственных операций не исключает использования других форм учета, например, журнала хозяйственных операций, кассовой книги или ведомостей. Так, для учета расчетов по оплате труда, расчетов с бюджетом по налогу на доходы физических лиц, единому социальному налогу, создается ведомость учета заработной платы. Малое предприятие может вести Книгу учета хозяйственных операций в виде ведомости, открывая ее на месяц, или в форме журнала, в котором учет совершается в течение всего отчетного года.

2. Форма бухгалтерского учета с использованием регистров бухгалтерского учета рекомендуется малым предприятиям, которые имеют на балансе собственные основные средства, определенные запасы материалов. Расчет с покупателями и поставщиками ведут с предварительной или последующей оплатой счетов. В качестве учетных регистров применяются восемь ведомостей (от В-1 до В-8) для учета имущества предприятия и источников его образования, и одна шахматная ведомость (В-9) для обобщения данных этих 8-ми ведомостей и проверки правильности, произведенных в них записей по счетам бухгалтерского учета. Рассматриваемый способ ведения бухгалтерского учета предусматривает следующий порядок записей (Рис.9):

Баланс

и другие формы

Оборотная

ведомость

Рис. 9. Порядок заполнения форм с использованием ведомостей

Мемориально-ордерная форма тоже рекомендуется малым предприятиям. При своем использовании она требует, чтобы все однородные хозяйственные операции на основании первичных документов были занесены в накопительные документы - мемориальные ордера, в которых записываются содержание операции, сумма и корреспонденция счетов. Мемориальным ордерам присваивают порядковые номера. Например, мемориальный ордер № 1 ведется – по счету 50 «Касса», мемориальный ордер № 2 - по счету 51 «Расчетный счет» и т.д. Итоговые данные мемориальных ордеров в конце месяца записываются в хронологическом порядке в регистрационный журнал. Итоговая сумма по регистрационному журналу должна быть равна сумме дебетовых и кредитовых оборотов по всем синтетическим счетам. К достоинствам мемориально-ордерной формы ведения учета можно отнести простоту заполнения учетных регистров, легкость проверки правильности отражения операций, возможность исправления ошибок при сверке данных. Недостатками являются многократность записи одной и той же суммы в разных регистрах, что приводит к усложнению работы и увеличению вероятности ошибок, а также отставание аналитического учета от синтетического, сложность составления отчетности.

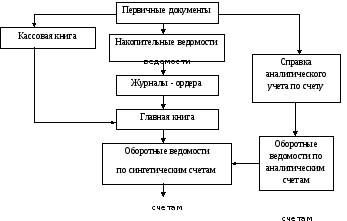

Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она используется в программах автоматизации бухгалтерского учета. Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу. Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры. К синтетическим (сводным) регистрам относятся:

Оборотная ведомость

Справка аналитическая по счету

Главная книга

Бухгалтерский баланс (форма №1).

Журналы-ордера ведутся на основании первичных документов и составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов. Последовательность заполнения учетных регистров по журнально-ордерной форме представлена на Рис.10.

Баланс,

форма №1

Рис. 10. Порядок заполнения форм с использованием журнальнов-ордеров

В настоящее время разработаны программы, которые позволяют автоматизировать бухгалтерский учет на предприятиях с помощью персональных компьютеров. Все программы предлагают стандартный набор инструментов, позволяющих облегчить и автоматизировать работу бухгалтера. Большинство программ универсальны и дают возможность автоматизировать бухгалтерский учет любого вида сложности. К наиболее популярным программам ведения автоматизированного бухгалтерского учета относятся: 1С: Бухгалтерия, Инфо - Бухгалтер, Турбо - Бухгалтер, Парус и т.д. Основной источник информации в программах автоматизации бухгалтерского учета – журнал хозяйственных операций. Данные вводятся в журнал в виде первичных документов, проводок или типовых операций, перечень которых можно изменить и дополнить. Обрабатывая этот журнал, программы делают разноску операций по счетам, определяют обороты и сальдо, составляют оборотную ведомость, готовят итоговый баланс предприятия и другие отчеты. Программы позволяют вести различные виды учета: синтетический и аналитический, суммовой и количественный, валютный учет, проводить расчет заработной платы и действующих налогов.