IV. Учебно-методическое обеспечение курса

IV.1 Основная литература

1. Бабаев Ю.А. «Теория бухгалтерского учета» уч. М. Проспект 2006;

2. Кондраков М.П. «Бухгалтерский учет» М. Изд. «ИНФРА-М» 2006;

3. Бухгалтерский учет». /Ред. Безруких П.С. – М.: Бухгалтерский Учет. Изд. №5, 2005;

4. Алборов Р.А. Аудит в организациях промышленности, торговли, АПК. - М.: Изд. Дело и Сервис, 1998.

5. Закон РФ «О бухгалтерском учете». Рег. № 129-ФЗ. 21.11.1996.

6. Аникин П.В., Жидкова Е.Ю. Налоги и налогообложение: Уч. пособие. – М:, Эксмо, 2008.

IV.3 Программное обеспечение лабораторного практикума

Пакет прикладных программ для компьютерного моделирования и вычислений

1С: ПРЕДППРИЯТИЕ 8.0.

Тема 1. Основы бухгалтерского учета

1. Общая характеристика бухгалтерского учета.

1.1.Понятие и виды хозяйственного учета.

1.2.Понятия: актив, пассив. Аудит в бухгалтерском учете.

2. Система счетов бухгалтерского учета.

2.1. Счет и план счетов.

2.2. Классификация счетов и техника исправления ошибок по счетам.

2.3. Правила работы с активными, пассивными и активно-пассивными счетами

3. Техника бухгалтерского учета.

3.1. Учетные регистры и формы бухгалтерского учета.

3.2. Виды бухгалтерского учета и виды балансов.

1. Общая характеристика бухгалтерского учета.

1.1. Понятие и виды хозяйственного учета.

Учет в самом обобщенном понимании – это система наблюдения, измерения, и регистрации фактов, связанных с какой-либо деятельностью.

Под хозяйственным учетом понимают количественное отражение хозяйственной деятельности. Потребность вести учет возникла еще на ранних этапах развития человеческого общества. Именно хозяйственные потребности человека способствовали развитию учета. Объектами учета сначала были несложные операции, связанные с земледелием, скотоводством и т.п. Становление учета в хозяйстве способствовало развитию письменности и математики, так как нельзя вести хозяйство без измерения, взвешивания и счета. С развитием общества развивался и хозяйственный учет. Из учета отдельного хозяйства он превратился в сложную систему, которая пронизывает всю экономику страны.

Основной целью хозяйственного учета является формирование качественной (полной, достоверной) и своевременной информации о финансовой и хозяйственной деятельности предприятия. Эта информация необходима для подготовки, обоснования и принятия управленческих решений на различных уровнях организации предприятия – участке, цехе, для определения поведения предприятия в целом на рынке ресурсов и готовой продукции, для выявления положения предприятий-конкурентов Учет ведется ежедневно не только в масштабах государства, но и на каждом предприятии, даже в каждой семье. В хозяйственном учете для определения количественных характеристик имущества экономического субъекта, его обязательств, затрат и результатов хозяйственных операций используются три вида измерителей: натуральные, трудовые и денежные (см. Рис. 1).

Рис.1. Виды измерителей хозяйственного учета.

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются: тонна, килограмм, литр, километр, метр, метр2, метр3, штука, и т.п.

Трудовые измерители используются для исчисления количества затрат рабочего времени, выраженного в определенных единицах времени (в рабочих днях, часах, минутах).

Денежные измерители являются универсальными и обобщающими. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы – рубли и копейки. Для ведения бухгалтерского учета все виды иностранных валют, применяемые в РФ, по соответствующему курсу валют пересчитываются в рубли.

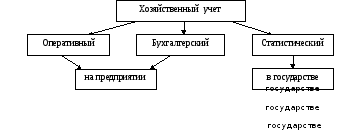

Хозяйственный учет в зависимости от характера данных, методов их получения и способов группировки, делится на оперативный, бухгалтерский и статистический учеты (см. Рис. 2).

Рис.2. Виды хозяйственного учета.

Оперативный учет используется для повседневного, текущего контроля и управления предприятием. Он дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет расчетов с поставщиками и покупателями, учет расходования фонда заработной платы, использование рабочего времени и т.п. Такие данные получают из первичных документов предприятия, по телефону, телефаксу или в устной беседе руководителя со специалистом. Оперативный учет не постоянен во времени, так как надобность в нем возникает по мере необходимости.

Статистический учет. Сферой его применения может быть отдельное предприятие, отрасль хозяйства и вся экономика государства в целом. Статистический учет изучает явления, которые носят массовый характер в области экономики, науки, культуры, образования и т.д. Данные статистического учета используются для экономического анализа и прогнозирования.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи служит специально оформленный документ;

является сплошным и непрерывным во времени, т. к. при ведении бухгалтерского учета фиксируются все факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции в единой денежной оценке;

применяет особые способы обработки информации (бухгалтерские счета, двойная запись, баланс и др.);

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия – бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах экономического субъекта (предприятия). Распространяется действие этой системы на все предприятия РФ. Построен бухгалтерский учет на сплошном, непрерывном, документальном отражении всех хозяйственных операций.

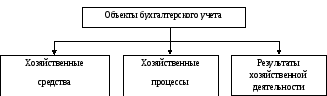

Предмет и объекты бухгалтерского учета. В распоряжении каждого предприятия имеются различные ресурсы для совершения элементарных производственных и коммерческих операций, которые и складываются в определенные хозяйственные процессы. Хозяйственные процессы составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета. Объекты бухгалтерского учета представлены на Рис.3.

Рис. 3.Объекты бухгалтерского учета.

Хозяйственные средства являются материальной основой деятельности предприятия; постоянно находятся в движении, так как включены в кругооборот хозяйственных процессов.

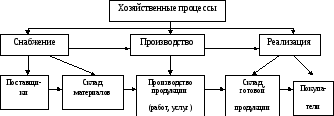

Хозяйственные процессы, как непрерывная деятельность, протекают в пространстве (в цехах и участках предприятия) и во времени. В этом кругообороте хозяйственных процессов выделяют три основных процесса: снабжение, производство и реализацию (Рис.4).

В процессе снабжения предприятие у своих поставщиков приобретает оборудование, материалы, которые необходимы для изготовления продукции, выполнения работ и услуг. Материалы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Рис. 4. Схема связи основных хозяйственных процессов.

Процесс производства является основным в деятельности предприятия. При его осуществлении используются: трудовые ресурсы, материальные ресурсы, средства труда. Результатом процесса производства является готовая продукция (работа, услуги). Поэтому можно сказать, что уже на стадии производства закладываются будущие результаты предприятия.

Процесс реализации представляет собой третью, заключительную стадию кругооборота хозяйственных ресурсов предприятия. Его задачей является продажа продукции покупателям с целью получения выручки для возмещения затрат и формирования прибыли. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия. Результаты хозяйственной деятельности – прибыль или убыток предприятия.

Целью бухгалтерского учета является сбор, регистрация и обобщение информации о деятельности предприятия. Согласно Закону РФ «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ предприятия всех организационно-правовых форм самостоятельно определяют форму, методы бухгалтерского учета и технологию обработки учетной информации. Они исходят из потребностей своего производства и управления, их сложности, численности работников. Бухгалтерский учет осуществляется бухгалтером или специалистом, уполномоченным на это письменным распоряжением руководителя. Ответственность за организацию бухгалтерского учета несет руководитель предприятия. Именно он назначает и увольняет главного бухгалтера. Граждане, которые ведут предпринимательскую деятельность без образования юридического лица, ведут учет своей бухгалтерской деятельности согласно Налоговому Кодексу РФ.

Рассмотрим ряд основополагающих, представленных в главах 2 - 3 закона РФ «О бухгалтерском учете», правил бухгалтерского учета для юридических лиц.