Таким образом, при норме резервных требований 20% первона чальный вклад 100 тыс. рублей посредством механизма создания денег банковской системой привел к увеличению количества денег в об ращении до 500 тыс. рублей.

Описанный выше процесс создания банками денег получил на зва-

ние кредитно-банковской мультипликации. Данный механизм сле дует рассматривать как идеальную схему, действующую при усло вии, что все предприятия все полученные деньги вносят в банки, никто не изымает своих вкладов, а банки выдают кредиты с учетом установленной нормы обязательных резервов.

Банковский мультипликатор, как и любой мультипликатор в экономике, работает как на увеличение, так и на уменьшение. Пред положим, что предприятие изымает деньги для покупки товара за границей. Изъятие 100 тыс. рублей в нашем примере приведет к потенци альному сокращению количества денег в обращении на 500 тыс. рублей.

Чем выше Центральный банк устанавливает норму обязатель ных резервов, тем меньшая доля денежных средств может быть ис пользована коммерческими банками для кредитных операций. Уве личение нормы обязательных резервов уменьшает денежный муль типликатор и ведет к сокращению денежной массы. Следовательно, изменяя норму обязательных резервов, Центральный банк может изменять величину предложения денег в экономике.

18.3. Структура кредитной системы

Кредитная система – это совокупность кредитных отношений, форм и методов кредитования, осуществляемых кредитно-финансо выми институтами, которые создают, аккумулируют и предостав ляют экономическим субъектам денежные средства в виде кредита на условиях срочности, платности и возвратности. Современная кредитная система государства складывается из банковской системы (Центральный банк и коммерческие банки) и совокупности так называемых специализированных небанковских кредитно-финан совых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита.

В настоящее время практически во всех странах с развитой ры ночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы РФ занимает Центральный банк Российской Федерации. Он является государственным учрежде

272

нием и находится в исключительной федеральной собственности. Основной целью деятельности Центрального банка является под держка покупательной способности рубля через борьбу с инфляци ей, обеспечение стабильности кредитно-банковской системы с из держками денежной эмиссии.

Центральный банк выполняет следующие функции:

эмиссия национальных денежных знаков, организация их обра щения и изъятия из обращения на территории РФ; регулирование величины предложения денег;

эмиссия национальных денежных знаков, организация их обра щения и изъятия из обращения на территории РФ; регулирование величины предложения денег;

общий надзор за деятельностью кредитно-финансовых учрежде ний страны и исполнением финансового законодательства;

общий надзор за деятельностью кредитно-финансовых учрежде ний страны и исполнением финансового законодательства;

предоставление кредитов коммерческим банкам в качестве кре дитора в последней инстанции;

предоставление кредитов коммерческим банкам в качестве кре дитора в последней инстанции;

выпуск и погашение государственных ценных бумаг, управле ние счетами правительства, расчетно-кассовое обслуживание госу дарственных институтов и учреждений; осуществление зарубежных финансовых операций;

выпуск и погашение государственных ценных бумаг, управле ние счетами правительства, расчетно-кассовое обслуживание госу дарственных институтов и учреждений; осуществление зарубежных финансовых операций;

регулирование банковской ликвидности с помощью традици онных методов воздействия на активы банков: политика учетных ставок на открытом рынке и обязательных резервов;

регулирование банковской ликвидности с помощью традици онных методов воздействия на активы банков: политика учетных ставок на открытом рынке и обязательных резервов;

регламентация валютного обращения в стране и контроль за ва лютными операциями экономических субъектов.

регламентация валютного обращения в стране и контроль за ва лютными операциями экономических субъектов.

Второй уровень банковской системы – это разветвленная сеть коммерческих банков, предоставляющих широкий выбор кредитнофинансовых услуг: кредитно-расчетное обслуживание субъектов хозяйствования; прием вкладов на выдачу кредитов; посредниче ство в платежах; купля-продажа ценных бумаг; размещение госу дарственных займов; управление по доверенности имуществом кли ентов; консультации по финансово-кредитным вопросам. В каче стве инвесторов коммерческие банки могут вкладывать деньги в облигации и другие ценные бумаги.

Банк – кредитно-денежный институт, занимающийся привлечени ем и размещением денежных ресурсов. Банки осуществляют актив ные и пассивные операции. С помощью пассивных операций банк мобилизует ресурсы, а с помощью активных осуществляет их раз мещение.

Ресурсы банка формируются за счет собственных, привлечен ных и эмитированных средств. К собственным средствам относится акционерный и резервный капитал, а также нераспределенная прибыль. Собственные средства составляют незначительную часть ресур сов совре-

273

менного банка. Основная часть ресурсов банка привлекается в виде вкладов (депозитов), а также корреспондентских счетов.

Банковский процент является своеобразной ценой кредита. Его ве личина зависит от соотношения спроса и предложения на денеж ном рынке, а также степени риска, который несет кредитор, ссу жая определенную денежную сумму должнику. В каждой кредитной сделке есть опасность того, что ссуда не будет погашена в срок. По степени риска устанавливается размер той части процента, которая является как бы платой за риск. Риски различаются в зависимости от вида банков.

Для инновационного банка характерными будут повышенные риски, обусловленные кредитованием венчурного (рискового) ка питала. Здесь не последнее значение имеют гарантии со стороны государства, использование залогового права на недвижимость. У ком мерческих банков может возникнуть риск несбалансированной лик видности, т.е. возможности банка выполнять свои обязательства своевременно. Этот вид риска может возникнуть при кредитовании организаций, имеющих неустойчивые финансы, при распределе нии нескольких счетов одного и того же клиента в разных банках.

Базисными для всей системы процентных ставок являются: учет ный процент Центробанка, ставка по казначейским векселям, меж банковские ставки по однодневным ссудам. Их изменения зависят от общего состояния экономики, темпа инфляции, направлений проводимой денежно-кредитной политики.

Банковская деятельность приносит банкам прибыль. Банковская прибыль определяется как разность между суммой процентов, взи маемых с заемщиков, и суммой процентов, выплачиваемых вклад чикам. Помимо банковской прибыли в доход банка включаются также прибыль от биржевых операций, доходы от инвестиций, ко миссионные вознаграждения.

Особое место в кредитной системе занимает Внешэкономбанк, преобразованный в банк по обслуживанию внешнего долга РФ, а также Банк реконструкции и развития, созданный государством для финансирования правительственных целевых программ. Ядром кредитной инфраструктуры является банковская система. Вся сово купность банков в национальной экономике образует банковскую систему страны. Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

Помимо банковской системы в структуру кредитной системы включены небанковские кредитно-финансовые институты. Они пред ставлены такими государственными структурами, как Фонд содей

274

ствия занятости, Пенсионный фонд РФ, Фонд государственного со циального страхования, дорожные и экологические фонды, ломбард.

В мировой практике небанковские кредитно-финансовые инсти туты представлены инвестиционными, финансовыми и страховы ми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, фор мально не являясь банками, выполняют многие банковские опера ции и конкурируют с банками, сосредотачивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на сферу денежного обращения.

18.4. Спрос и предложение денег. Пути регулирования процентной ставки

Виды спроса на деньги обусловлены функциями денег как сред ства обращения и как запаса ценности.

Функция средства обращения обусловливает трансакционный спрос на деньги — спрос на деньги для совершения сделок, покупки товаров и услуг. В классической модели он считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег,

формулу которого предложил американский экономист И. Фишер, и кембриджского уравнения, предложенного английским экономистом А. Мар шаллом.

Из уравнения количественной теории денег

М × V = Р × Y

следует, что единственным фактором реального спроса на день ги (М/Р) является величина реального выпуска (дохода) Y. Аналогичный вывод следует и из кембриджского уравнения. А. Маршалл предположил, что если человек получает номи нальный доход YN, то некоторую долю этого дохода k он хранит в виде наличных денег. Для экономики в целом номинальный доход равен произведению реального дохода на общий уровень цен (Р × Y). Отсюда формула кембриджского уравнения

М = k × Р × Y,

где k – положительный коэффициент, называе мый коэффициентом предпочтения ликвидности.

Это уравнение, так же как и уравнение количественной теории денег, показывает прямую зависимость спроса на деньги от уровня совокупного дохода Y.

275

Точка зрения о том, что единственным мотивом спроса на деньги является использование их для совершения сделок, су ществовала до середины 30-х годов XX веке, пока Дж. М. Кейнс к трансакционному мотиву спроса на деньги не добавил мотив предосторожности и спекулятивный мотив. Соответственно он предложил еще два вида спроса на деньги: предусмотрительный и спекулятивный (рис. 18.1).

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности) объясняется тем, что, помимо за планированных покупок, люди совершают и незапланирован ные. Предвидя ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им нужны для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности также проистекает из функции денег как средства обращения и, по мнению Дж. М. Кейнса, не зависит от ставки процента и опре деляется только уровнем дохода.

R |

(M/P)DT |

R |

R |

(M/P)D

(M/P)DA

0 |

M/P 0 |

M/P |

0 |

M/P |

a) |

б) |

|

|

в) |

Рис. 18.1. Виды спроса на деньги:

а– трансакционный и из мотива предосторожности;

б– спекулятивный; в – общий

Спекулятивный спрос на деньги обусловлен функцией де нег как запаса ценности. В качестве финансового актива деньги лишь сохраняют ценность (причем только в неинфляционной экономике), но не увеличивают ее (обладают нулевой доходностью). При этом другие виды финансовых активов, например облигации, приносят доход в виде процента. Чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. По этому определяющим фактором спроса на деньги как финансо вый актив является ставка процента R, которая выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облига ций и высокие альтернативные издержки хранения денег на ру ках, что уменьшает спрос на наличные деньги. При

276

низкой ставке (низких альтернативных издержках хранения наличных денег) спрос на деньги повышается, поскольку при низкой до ходности неденежных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсо лютной ликвидности.

Обратную зависимость спекулятивного спроса на деньги от ставки процента можно объяснить и с точки зрения поведения людей на рынке ценных бумаг. Люди форми руют портфель финансовых активов таким образом, чтобы мак симизировать получаемый от них доход, но минимизировать риск. Однако именно самые рискованные активы приносят са мый большой доход.

Объяснение спекулятивного мотива спроса на деньги, предложенное Дж. М. Кейнсом, называется теорией предпочтения ликвидности,

которая основана на идее обрат ной зависимости между ценой облигации, представляющей со бой дисконтированную сумму будущих доходов, и ставкой про цента, которую можно рассматривать как норму дисконта (ставку дисконтирования). Чем выше ставка процента, тем меньше цена облигации. Людям выгодно покупать облигации по са мой низкой цене, поэтому они обменивают свои наличные день ги, покупая облигации, и спрос на наличные деньги минима лен. Ставка процента не может постоянно держаться на высоком уровне. Когда она начинает падать, цена облигаций растет, и люди начинают продавать облигации по более высоким це нам, чем те, по которым они их покупали, получая доход от раз ницы в ценах. Чем ниже ставка процента, тем выше цена обли гаций (выше доход от их перепродажи) и тем выгоднее продавать облигации, обменивая их на наличные деньги. Спрос на на личные деньги повышается. Когда ставка процента начинает расти, люди снова начинают покупать облигации, снижая спрос на наличные деньги.

Таким образом, спрос на деньги находится в обратной зависимости от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон (рис. 18.1, б), а функция спекулятивного спроса на деньги имеет вид

М D Р А

или при линейной зависимости

М |

D |

Р |

R , |

|

М

Р

D

hR.

А

Общий спрос на деньги (рис. 18.1, в) складывается из трансакционного и спекулятивного:

277

М D |

M |

Р |

P |

или при линейной зависимости

D

T

M D ,

P A

М |

D |

Р |

kY hR , |

|

где k – чувствительность (эластичность) изменения спроса на деньги к изме нению уровня реального дохода Y, являющаяся положительным пара метром (k > 0), показывающим, на сколько изменяется спрос на день ги при изменении уровня дохода на единицу (k = Δ(М/P)D/ΔY); h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента R, являющаяся положительным параметром (h > 0), показывающим, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (h = Δ(M/P)D/ΔR).

В современных условиях представители неоклассического направления признают, что фактором спроса на деньги явля ется не только уровень дохода, но и ставка процента, причем зависимость между ними обратная. Однако они по-прежнему придерживаются идеи о том, что единственный мотив спроса на деньги – трансакционный. Именно он обратно зависит от ставки процента. Эта идея была обоснована американскими экономистами У. Баумолем (1952) и Дж. Тобином (1956) и

получила название модели управления наличностью Баумоля–Тобина.

Предложение денег (МS) включает в себя наличность (С) вне банковской системы и депозиты (D), которые экономические аген ты при необходимости могут использовать для сделок (фактичес ки это агрегат M1, хотя в качестве показателя предложения денег может использоваться и агрегат М2):

MS=C + D.

Предложение денег в экономике регулируется в основном Центральным банком, а также в определенных случаях в незначительной мере зависит и от поведения населения и круп ных коммерческих финансовых структур.

Денежная база (Н) — это наличные деньги плюс резервы ком мерческих банков, хранящиеся в Центральном банке.

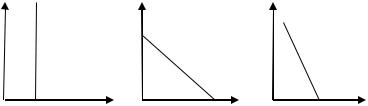

Кривая предложения денег отражает зависимость количества де нег в обращении от уровня процентной ставки (при неизменной денежной базе). Различают кратко- и долгосрочную кривую пред ложения денег. Для агрегата М1 краткосрочная кривая предложе ния денег является вертикальной линией, так как денежный муль типликатор стаби-

278

лен и не зависит от процентной ставки. Для дру гих агрегатов (М2, М3) она представлена наклонной линией.

Рис. 18.2. Виды кривых предложения денег

Долгосрочная кривая предложения денег отражает зависимость де нежной массы от изменения процентной ставки при изменениях спроса на деньги. Вид кривой предложения денег зависит от такти ческих целей денежно-кредитной политики, проводимой Централь ным банком.

Кривая предложения имеет вертикальный вид тогда, когда Цен тральный банк реализует цель поддержания количества денег на постоянном уровне и уверенно контролирует количество денег в обращении независимо от колебания процентной ставки. Она пред ставлена на рис. 18.2, а; по оси абсцисс откладывается величина предложения денег (Мs), а по оси ординат – процентная ставка (i). Такая ситуация характерна для жесткой монетарной политики, на правленной на сдерживание инфляции. Для этого используются та кие инструменты, как изменение нормы обязательных резервов и операции на открытом рынке.

Кривая предложения денег имеет горизонтальный вид тогда, когда целью монетарной политики является сохранение стабильным но минального размера ссудного процента (рис. 18.2, б). Достигается это путем фиксации учетной ставки Центрального банка и привяз ки к ней ставок коммерческих банков, а также операций на откры том рынке. Такая политика называется мягкой (гибкой) монетарной политикой. Обычно она используется в тех случаях, когда изменение спроса на деньги вызывается, например, ростом скорости обраще ния денег. В этом случае удается избежать кризиса неплатежей.

Кривая предложения денег имеет наклонный вид тогда, когда Центральный банк допускает определенное увеличение количества денег, находящихся в обращении, и соответственно номинальной ставки процента (рис. 18.2, в). Как правило, это имеет место, когда ЦБ сохраняет

279

постоянной норму обязательных резервов, но не проводит операций на открытом рынке. Данная комбинированная по литика обычно применяется, когда изменения спроса на деньги обусловлены колебаниями ВВП.

Предложение денег может характеризоваться двумя переменны ми: номинальным количеством денег в стране или реальным. Пос лед-

ние называют еще реальными кассовыми остатками (Mр). Они харак-

теризуют покупательную способность денег, т.е. отношение номинальной массы денег (Mн) к уровню цен:

Мр = Мн/Р.

Предположение о полном контроле Центрального банка за пред ложением денег игнорирует роль банковской системы. На практи ке, предложение денег зависит не только от его политики, но и от поведения домохозяйств и политики крупных коммерческих бан ков. Последние способны создавать деньги, как и Центральный банк. Эти возможности ограничены величиной обязательных банковских резервов: минимальных резервных покрытий в виде беспроцентных вкладов в Центральный банк, резерва наличных денег в кассе бан ка, доли наличных денег в общей сумме кредитов банка.

Если применяется 100%-е банковское резервирование, то ком мерческие банки создавать деньги не могут и банковская система не оказывает влияния на предложение денег.

Введем следующие обозначения: М – предложение денег; H – денежная база; С – наличность; D – чековые (бессрочные) депозиты; К – кредиты коммерческих бан ков; R – банковские резервы; т – денежный мультипликатор; d – депозитный мультипликатор; k – кредитный мультипликатор.

Между ними существуют следующие зависимости:

H = С + R, M = С + D, т = M/H, откуда М = тН.

Денежный мультипликатор – это отношение предложения денег к денежной массе. Он показывает, на сколько возрастет предложе ние денег (количество денег в стране) при увеличении денежной базы на единицу. Предложение денег прямо зависит от величины денежной базы и денежного мультипликатора: D=d × Н.

Депозитный мультипликатор показывает, на сколько максималь но могут возрасти депозиты в коммерческих банках при увеличе нии денежной базы на единицу: К = к × H.

Кредитный мультипликатор показывает, на сколько максималь но может увеличиться сумма банковских кредитов населению при увеличении денежной базы на единицу.

280