Контрольные вопросы

1. Как соблюдается принцип товарного соседства при хранении маргариновой продукции?

2. Дайте характеристику процессов предпродажной подготовки.

3. Как проводят выкладку маргаринов?

4. Что необходимо предпринять при выявлении штаффа на маргарине в торговом зале?

5. Охарактеризуйте условия транспортирования и поставки маргариновой продукции.

6. Охарактеризуйте условия хранения спредов.

Глава 6. Майонезы и майонезные соусы

6.1. Рынок и ассортимент майонезных продуктов

Майонез является одним из наиболее популярных пищевых продуктов, его регулярно употребляют более чем в 90 % российских семей. Это универсальная приправа, а также необходимый ингредиент для множества блюд. Российские хозяйки используют его для заправки салатов, в качестве приправы к супам или основным блюдам, а также для приготовления горячих блюд, бутербродов или соусов.

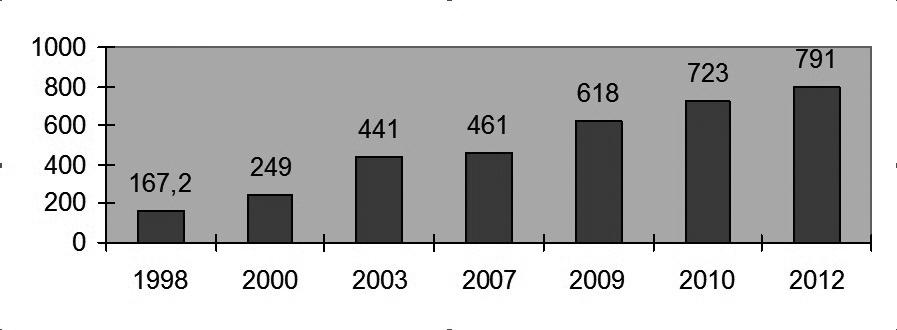

Сегодня в России майонез выпускает более тысячи предприятий, различных по мощностям и оснащению, что объясняется легкостью производства этого продукта, невысокими ценами на оборудование. Темпы роста производства майонеза выше, чем других сегментов масложировой промышленности. Российское производство майонеза в 2011 г. достигло 788 тыс. тонн, в 2012 г. ещё увеличилось – до 791 тыс. тонн, что более чем в 4 раза превышает уровень 1998 г. (Рис. 17).

Рис. 17. Производство майонезов и майонезных соусов

в России в 1998-2012 гг., тыс. тонн

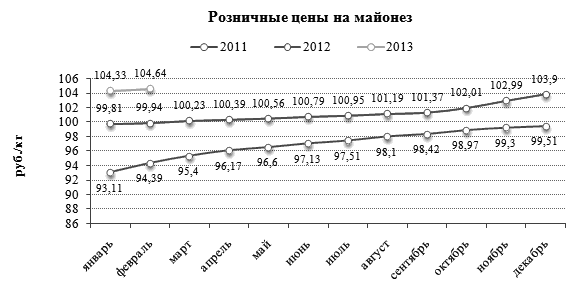

Eмкость рынка в стоимостном выражении в 2012 г. выросла до 80,0 млрд. руб. (на 4,5 %). Примерно на столько же выросли потребительские цены на популярный продукт (Рис. 17).

В 2012 г. импорт майонезной продукции в Россию превысил экспорт в 1,8 раз. С каждым годом наблюдается увеличение ввоза этой продукции (в 2012 г. – на 3,1 %). Объём экспорта не имеет стабильной тенденции: в 2011 г. зафиксировано снижение на 14 %, а в 2012 г. – повышение на 78 %. Больше всего вывозится российского майонеза в страны СНГ, а ввозится – из Европы (31 % поставляют Германия и Нидерланды).

По мнению экспертов, российский майонезный рынок уже близок к насыщению. Прирост ёмкости происходит за счёт активной рекламной деятельности производителей, в том числе продвигающих идею безвредности этого соуса. Ещё один фактор роста – расширение ассортимента. Большинство крупных производителей предлагает оливковые и низкокалорийные сорта майонеза наряду с классическим провансалем.

Рис. 18. Динамика средних розничных цен на майонез в России

в 2011-2013 гг., руб.

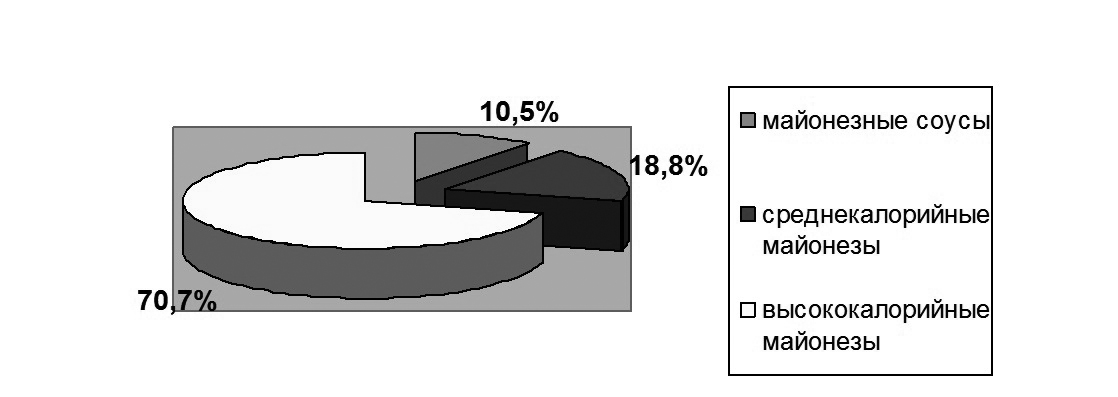

Несмотря на внесение некоторого разнообразия в предложение майонезных соусов, российский рынок достаточно консервативен. Менее консервативно российские покупатели относятся к упаковке: они быстро перешли к современному дой-паку с крышкой (доля рынка до 80 %). Самым популярным объёмом считается 400-500 мл. По данным участников рынка, низкокалорийные соусы занимают 10,5 %, среднекалорийные – 18,8 % и остальная часть приходится на обычный высококалорийный майонез (Рис. 18). Отмечается рост среднекалорийного сегмента и незначительное уменьшение высококалорийного.

Сегодня потребление майонезов на душу населения в России составляет примерно 2,6 кг. Россия - второй по величине рынок майонеза после США, на нее приходится 14% мирового рынка, так как в России майонез потребляют 95% населения, а в отдельных регионах этот показатель достигает 98%.

Если до 1998 года, по оценкам экспертов, импортная продукция занимала 20% рынка, то на настоящий момент зарубежные компании наладили производство майонеза в России. При этом 90% ингредиентов, используемых при производстве этого продукта, закупается у российских поставщиков. Наибольшая рыночная доля у компании «ЭФКО» (13,6%) и «НМЖК» (11,7%), значительную долю рынка занимают ОАО «Петросоюз» (8,8%), компания Юнилевер (6,4%) и ОАО «МЖК» (5,3%).

Рис. 19. Структура продаж майонезной продукции в России в 2012 г., %

Потребление майонеза под общей торговой маркой «Провансаль» сокращается за счет увеличения доли собственных брендов компаний.

По показателю спонтанной известности лидируют марки «Calve» и «Моя семья» – на каждую марку приходится по 40% ответов, – и бренды «Мечта хозяйки» (ПГ "Петросоюз") – 24%, «Ряба» (ОАО "Нижегородский масложировой комбинат") – 21% и «Оливия» (ЗАО "ТД "Богородский", Москва) – 16%. Однако при анализе предпочтений россиян важно учитывать региональный аспект потребления майонеза. В большинстве регионов выпускаются собственные марки, которые часто опережают лидеров общероссийского рынка. Например, потребители Воронежской области, предпочитают майонез «Слобода» (группа компаний "Эфко") и «Ряба» – соответственно 20 и 17% ответов. В последнее время наблюдается сдвиг покупательских предпочтений в сторону брендовой продукции, углубляется сегментирование в категориях.

Российские потребители в основном предпочитают майонез, изготовленный отечественными производителями, – данный фактор как наиболее значимый отметили 31% опрошенных. Для 11% потребителей важна высокая жирность, тогда как 10%, напротив, выбирают низкокалорийный майонез. Менее всего россияне обращают внимание на оформление упаковки и тип материала, из которого она изготовлена, – на каждый из этих вариантов приходится по 7% ответов. По мнению большинства респондентов, известность марки – так же, как и активная рекламная кампания – практически не влияют на выбор.

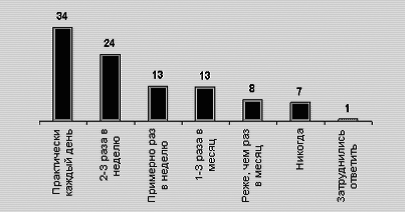

Доля активных потребителей майонеза, то есть тех, кто употребляет данный продукт практически каждый день, составляет 34% (Рис. 19). От одного до трех раз в неделю его потребляют около 37% опрошенных. Несколько раз в месяц данный продукт используют 13% россиян. Только 7% от общего числа опрошенных никогда не употребляют майонез.

По мнению многих экспертов, рынок майонеза уже близок к насыщению, спрос на данном рынке снижается. Прослеживается тенденция к сокращению рынка в натуральном выражении и увеличению в стоимостном выражении. Наибольший рост происходит в премиальном сегменте майонезных соусов, чему способствуют целенаправленное продвижение брендированной продукции, активная реклама на телевидении.

Рис. 20. Частота потребления майонезов российскими потребителями, %

По расчетам аналитиков, средний уровень потребления майонеза в России в последние годы составлял чуть больше 5 кг в год. В то же время потребление этого продукта на душу населения в странах Евросоюза составляет не более 2,5 кг, а, например, в Германии каждый житель за год съедает всего 1 кг майонеза.

Несмотря на высокие объемы потребления майонеза, емкость рынка в натуральном выражении может увеличиться на 3-5%. Стимулировать темпы прироста рынка могут такие факторы как рост уровня жизни населения; развитие направлений HoReCa и PrivateLabel, а также инвестирование в создание новых видов продукции.

Дальнейшее развитие российского рынка майонеза будет происходить в соответствии с уже наметившимися тенденциями. В условиях стабильной макроэкономической ситуации в стране продолжится процесс перетекания спроса в сторону более качественной продукции, что неизбежно приведет к сокращению общего числа участников за счет небольших локальных производств. Отнюдь не исключен приход на российский рынок крупных западных игроков, хотя к настоящему моменту лишь Unilever составляет реальную конкуренцию отечественным компаниям.

Интерес представляет и пока не очень заметный сегмент готовых соусов, в том числе на основе майонеза, поскольку его возможный рост в будущем способен оказать существенное влияние на рынок.

По оценкам аналитиков, российский рынок майонеза ждет некоторое падение в стоимостном выражении из-за снижения покупательской способности россиян, вызванной неблагоприятной макроэкономической ситуацией и влиянием финансового кризиса.