Изъятия документов из текущего бухгалтерского архива Белоцерковского универмага

20.02.19_г. г. Белая Церковь

Основание: постановление от 10.02.19_ г. № 48 следователя прокуратуры Белоцерковского района Киевской области С. С. Давиденко.

Составлен старшим аудитором Белоцерковского объединения торговли М. С. Чернявским в том, что им в присутствии директора Белоцерковского универмага Н. Ф. Тарасенко и главного бухгалтера В. Б. Крамаря, а также понятых — сотрудников финансового отдела Белоцерковского райисполкома В. В. Крячевской и И. П. Покотилюка изъяты оригиналы товарно-транспортных накладных в количестве 5 (пять) штук согласно реестру из текущего бухгалтерского архива Белоцерковского универмага.

Составлен в трех экземплярах:

1.й — старшему аудитору М. С. Чернявскому для вручения следователю прокуратуры Белоцерковского района Киевской области С. С. Давиденко;

2-й — Белоцерковскому универмагу;

3-й — прилагается к акту комплексного аудита Белоцерковского универмага за период с 01.01.19_ г. по 31.12.19_ г.

Приложение:

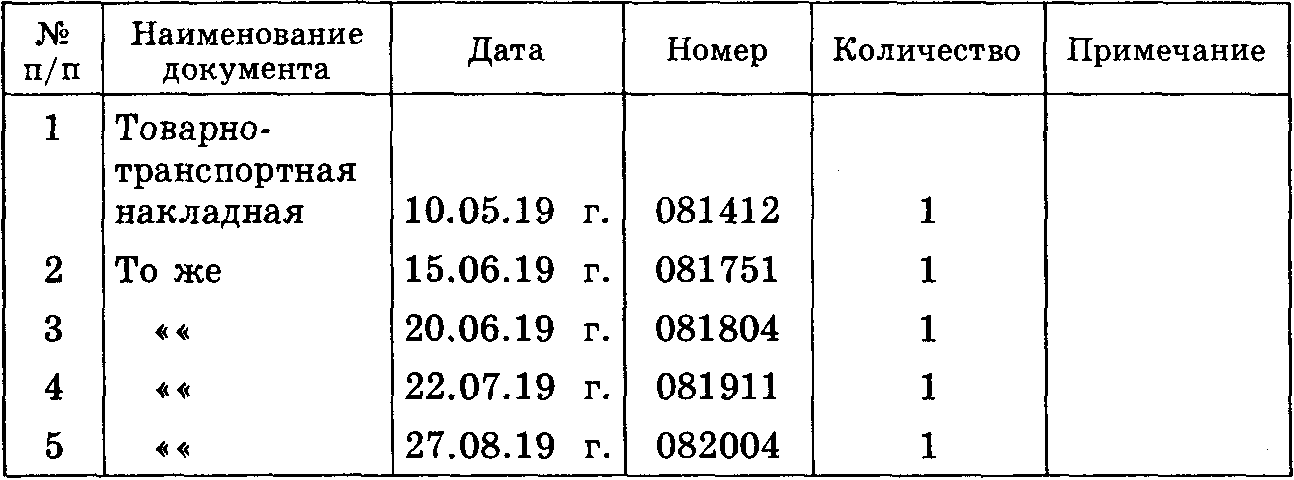

1. Реестр изъятых подлинников товарно-транспортных накладных (ко всем трем экземплярам акта).

2. Подлинники товарно-транспортных накладных только к первому экземпляру акта.

Изъятие осуществил старший аудитор Белоцерковского объединения торговли.

(подпись) М. С. Чернявский

Присутствовали:

1. Ответственные за финансово-хозяйственную деятельность Белоцерковского универмага

Директор (подпись) Н. Ф. Тарасенко

Главный бухгалтер (подпись) В. Б. Крамарь

2. Понятые: сотрудники финансового отдела Белоцерковского райисполкома

(подпись) В. В. Крячевская

(подпись) И. П. Покотилюк

Приложение к акту изъятия документов

Реестр документов, изъятых из текущего бухгалтерского архива Белоцерковского универмага

Всего изъято 5 (пять) подлинников товарно-транспортных накладных, вместо которых оставлены их копии, подписанные лицом, изъявшим документы.

Подлинники документов изъял старший аудитор Белоцерковского объединения торговли.

(подпись) М. С. Чернявский

20.02.19__ г.

При изъятии присутствовали лица, ответственные за финансово-хозяйственную деятельность Белоцерковского универмага, которые получили копии документов

Директор (подпись) Н. Ф. Тарасенко

Главный бухгалтер (подпись) В. Б. Крамарь

При выполнении следственно-юридических процедур обосновывают судебно-арбитражные иски о возмещении материального ущерба, причиненного контролируемому предприятию.

Систематизированное группирование результатов контроля — изложение в акте комплексного аудита, тематической проверки, обследования в систематизированном виде выявленных недостатков в деятельности контролируемого предприятия. Результаты служебного расследования внутренний аудитор оформляет справкой.

Обобщение и изложение результатов аудита в акте осуществляется аудиторами по данным записей в журнале аудитора (группирования недостатков), согласованных с руководством предприятия, деятельность которого контролируется.

Контрольно-аудиторские приемы в процессе контроля и аудита хозяйственной деятельности предприятия выполняются с помощью как простейших приборов вычислительной техники, так и микро-ЭВМ, персональных и универсальных больших ЭВМ и вычислительных комплексов.

Совершенствование контрольно-аудиторского процесса с применением ЭВМ разных классов, созданием АСОИ позволяет автоматизировать контроль производственной и финансово-хозяйственной деятельности предприятия, включая стадию обобщения и реализации результатов контроля.

Для решения комплекса задач контроля и аудита финансово-хозяйственной деятельности предприятий на ЭВМ создают информационную систему в виде упорядоченных массивов информации. Создание массивов информации, поиск информации, внутренние взаимосвязи между массивами осуществляются с помощью технических средств с максимальной автоматизацией информационно-поисковых работ ЭВМ по специальным программам.

Результаты аудиторского контроля обобщают и излагают в акте комплексного аудита на основании записей в журнале группирования недостатков (журнале аудитора), согласованных с руководителем контролируемого предприятия.