15.3. Аудит общих финансовых результатов деятельности предприятия

Конечный финансовый результат деятельности предприятия — это балансовая прибыль или убыток, которые являются алгебраической суммой результатов от реализации продукции, работ и услуг, другой реализации, доходов и расходов от внереализационных операций и т. п.

Финансовые результаты деятельности предприятия характеризуют также показатели выручки (валового дохода) от реализации продукции, налога на добавленную стоимость.

Выручка от реализации продукции характеризует завершение производственного цикла на предприятии, возвращение авансированных на производство средств предприятия в денежную наличность и начало нового витка в обращении средств. После вычисления из выручки от реализации продукции суммы налога на добавленную стоимость и затрат на производство реализованной продукции получим чистый результат (прибыль или убыток) от реализации.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Вместе с абсолютной оценкой рассчитывают также относительные показатели эффективности хозяйствования — показатели рентабельности. Отношение балансовой прибыли к средней стоимости основных и оборотных средств определяет общую рентабельность предприятия.

Рентабельность производства продукции рассчитывается как отношение прибыли от реализации продукции к выручке от реализации продукции. Рассчитывают также другие показатели рентабельности, изменяя числитель и знаменатель общей формулы расчета рентабельности в виде отношения прибыли к затратам (или ресурсам) или к разным показателям продукции.

В условиях рыночной экономики основу экономического развития предприятия составляет прибыль. Показатель прибыли стал важным для оценки производственной и финансовой деятельности предприятия как самостоятельного товаропроизводителя. Прибыль является основным показателем эффективности работы предприятия, источником его деятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществления расширенного воспроизводства и удовлетворения возрастающих социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются также обязательства предприятия перед бюджетом, банками и другими контрагентами. Поэтому при аудите прибыли изучаются как факторы формирования, так и распределения ее.

Задачами аудита финансовых результатов являются: оценка динамики показателей формирования прибыли, обоснованности фактической величины образования и распределения прибыли; выявление и влияние разных факторов на величину прибыли; оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и затрат.

Аудит финансовых результатов включает несколько этапов.

1. Определение прибыли от реализации товарной продукции (работ, услуг). Прибыль от реализации продукции и другой реализации определяется как разность между выручкой от реализации в действующих ценах без налога на добавленную стоимость и затратами на производство и реализацию продукции и материальных ценностей. В себестоимость продукции при определении прибыли включают: материальные затраты; амортизационные отчисления на полное восстановление основных средств; затраты на оплату труда, включая премирование не только работников, но и руководителей, специалистов и других служащих за производственные результаты (затраты на оплату труда нормируются по мере роста объема производства или других показателей деятельности предприятия); отчисления на государственное социальное страхование, отчисления по обязательному медицинскому страхованию, платежи по обязательному страхованию имущества; выплату процентов за краткосрочные кредиты банка, кроме процентов за просроченные кредиты; затраты по всем видам ремонтов и другие затраты на производство и реализацию продукции.

В себестоимость продукции не включаются такие выплаты в денежной и натуральной формах: материальная помощь, выплаты по итогам работы за год; оплата дополнительных отпусков, предоставляемых по решению трудового коллектива, размер которых не предусмотрен законодательством; единовременные помощи работникам, выходящим на пенсию; доходы (дивиденды, проценты), выплачиваемые по акциям трудового коллектива и вкладам членов трудового коллектива в имущество предприятия, а также другие выплаты за счет прибыли, оставшейся в распоряжении предприятия.

2. Определение суммы балансовой прибыли. Балансовая прибыль — это сумма прибыли от реализации продукции и другой реализации и доходов от внереализационных операций, уменьшенная на сумму расходов по этим операциям. В состав доходов (расходов) от внереализационных операций включают: доходы, полученные от участия в совместных предприятиях; от сдачи имущества в аренду; дивиденды по акциям, облигациям и других ценным бумагам, принадлежащим предприятию; суммы, полученные в виде экономических санкций и возмещения убытков; другие расходы и доходы от операций, которые непосредственно не связаны с производством и реализацией продукции.

При этом суммы, внесенные в бюджет в виде санкции в соответствии с законодательством, относятся за счет прибыли, оставшейся в распоряжении предприятия. К указанным санкциям относятся внесение в бюджет прибыли, полученной вследствие нарушения государственной дисциплины цен, несоблюдения стандартов и технических условий, штрафов в размере незаконно полученной прибыли, а также суммы финансовых санкций, удержанных налоговыми службами, суммы пени за несвоевременную уплату платежей в бюджет и другие виды санкций.

Ключевым вопросом аудита является определение показателей, характеризующих формирование общей суммы балансовой прибыли. Аудитор прежде всего должен оценить влияние прогрессивных факторов формирования прибыли — снижения себестоимости продукции, повышения качества и улучшения ассортимента продукции. Выявляются также факторы, не являющиеся заслугой предприятия, — завышение цен, тарифов, нарушение установленных стандартов и т. п.

3. Определение величины балансовой прибыли, подлежащей налогообложению. Балансовая прибыль при этом корректируется следующим образом: увеличивается (уменьшается) на сумму превышения (снижения) затрат на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормативной величиной; уменьшается на сумму рентных платежей, вносимых в бюджет из прибыли в установленном порядке; на сумму дивидендов, полученных по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; на сумму дохода, полученного от паевого участия в совместных предприятиях. Кроме того, суммы, внесенные в бюджет в виде санкций в соответствии с законодательством за счет прибыли, оставленной в распоряжении предприятия, при налогообложении исключаются из состава расходов от внереализационных операций.

4. Определение величины налога на прибыль (доход), подлежащего уплате в бюджет. Аудитор пользуется нормативными документами по налогообложению, а также льготами, предоставляемыми субъектам предпринимательской деятельности при вычислении налогов. В частности, это законодательство по налогообложению прибыли (дохода), налог на добавленную стоимость и другие обязательные налоги и платежи в государственный и местный бюджеты, а также нормативные документы по этим вопросам, изданные Министерством финансов Украины.

5. Определение и распределение чистой прибыли, оставшейся в распоряжении предприятия. Чистая прибыль предприятия вычисляется аудитором как разность между балансовой прибылью, которая облагается налогом, и величиной налогов с учетом льгот. Направления использования чистой прибыли определяются предприятием самостоятельно.

Государственное воздействие на выбор направлений использования чистой прибыли осуществляется через налоги, налоговые льготы, а также экономические санкции.

В случаях, предусмотренных законодательными актами или уставом предприятия, часть чистой прибыли передается в собственность членов трудового коллектива предприятия. Размер этой прибыли и порядок ее распределения определяются советом (правлением) предприятия. Сумма прибыли, принадлежащая членам коллектива, образует его вклад в фонды предприятия.

Обобщающую характеристику деятельности предприятия в условиях рыночной экономики аудитор определяет по величине чистой прибыли и финансовому состоянию. Важно не только получить наибольшую прибыль, но и использовать прибыль, оставшуюся в распоряжении предприятия, для оптимального соотношения темпов научно-технического, производственного (экономического) и социального расширенного воспроизводства. В динамике темпов роста собственных средств предприятия проявляются успехи или недостатки его развития.

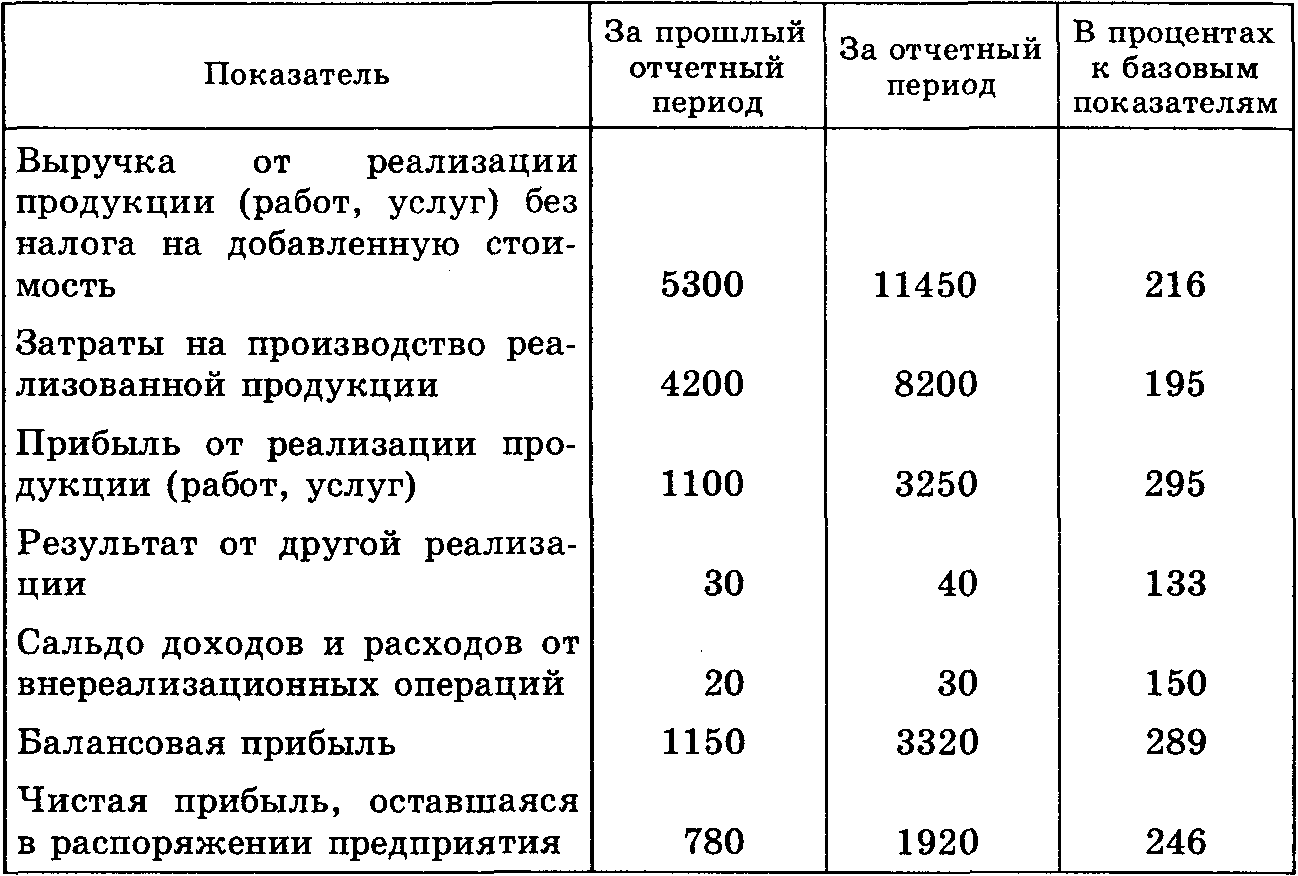

Для оценки общего уровня и динамики финансовых результатов деятельности по данным отчетного баланса предприятия аудитор составляет аналитическую таблицу (табл. 15.1).

Представленные в табл. 15.1 данные позволяют аудитору сделать вывод, что предприятие в своей деятельности имеет высокие положительные показатели.

Таблица 15.1. Анализ общих показателей финансовых результатов предприятия по отчетным периодам, тыс. грн.

Так, сравнивая результаты финансовой деятельности предприятия за отчетный период (год) с аналогичным периодом прошлого года, аудитор устанавливает, что выручка от реализации продукции увеличилась на 216 % при росте затрат на производство этой продукции на 195 %, что позволило увеличить прибыль от реализации продукции на 295 %, а с учетом выручки от другой реализации, доходов от внереализационных операций балансовая прибыль увеличилась на 289 %, а чистая прибыль, оставшаяся в распоряжении предприятия, — на 246 %. Таким образом, прибыль значительно возросла за исследуемый период благодаря росту выручки от реализации продукции и снижению затрат на производство этой продукции. Однако у аудитора могут возникнуть сомнения, является ли это достижением предприятия или результатом роста цен на продукцию при снижении объемов производства. Поэтому аудитору необходимо исследовать конкретные причины изменения показателей по каждому из факторов, оказывавших влияние на формирование прибыли предприятия, применяя при этом методические приемы экономического анализа и статистических расчетов.