6.2. Предысследовательская стадия контрольно-аудиторского процесса

Предысследовательская стадия является составной частью контрольно-аудиторского процесса, которая выполняется на предприятии, где производят аудит.

Первоочередными действиями на объекте контроля являются предъявление бригадой контролеров руководителю предприятия полномочий, которые удостоверяют личность членов бригады и право их на проведение аудита. Руководитель предприятия, ознакомившись с предъявленными документами, представляет членов бригады руководителям тех подразделений, с которыми они будут общаться при проведении аудита. Одновременно для контролеров выделяют отдельное помещение и создают необходимые условия для работы.

Бригада аудиторов, осуществляя принцип внезапности, сразу же производит контрольно-аудиторские процедуры по ревизии кассы, выборочной инвентаризации товарно-материальных ценностей и другие мероприятия, оформляя результаты контроля промежуточными актами, которые затем включают в акт комплексного аудита деятельности предприятия. Вместе с тем аудиторы устанавливают деловые контакты с трудовым коллективом, освещают цели и задания аудита. Такие контакты дают возможность трудящимся принимать участие в аудите, выявлении недостатков и разработке предложений по их устранению. В случае необходимости бригада устанавливает контакты с местными налоговыми органами, учреждениями банков, статистических органов, которые могут иметь претензии к деятельности контролируемого предприятия, подлежащего проверке внутренним аудитом.

Обследование контролируемого объекта состоит в изучении структуры предприятия бригадой непосредственно в его подразделениях, мест хранения денежных средств и товарно-материальных ценностей, обеспечения их сохранности, приспособленности помещений к размещению ценностей и осуществлению производственной деятельности. Одновременно изучают организационно-распорядительные документы, выданные за контролируемый период, распределение обязанностей между руководством предприятия и функциональными службами управления. При этом проверяют выполнение решений по результатам предыдущего аудита, оперативному контролю деятельности предприятия, а также устранению недостатков, выявленных другими контрольными органами.

Исходя из результатов проведенных контрольных действий бригада осуществляет: корректировку программы аудита — конкретизирует объекты сплошного и выборочного контроля, периоды проверки и др., уточняет план аудита — перераспределяет аудиторов для выполнения контрольно-аудиторских процедур, изменяет продолжительность проверки объектов, снова рассчитывает параметры сетевого графика, календаризирует рабочий план аудиторов, уточняет индивидуальные планы с каждым аудитором.

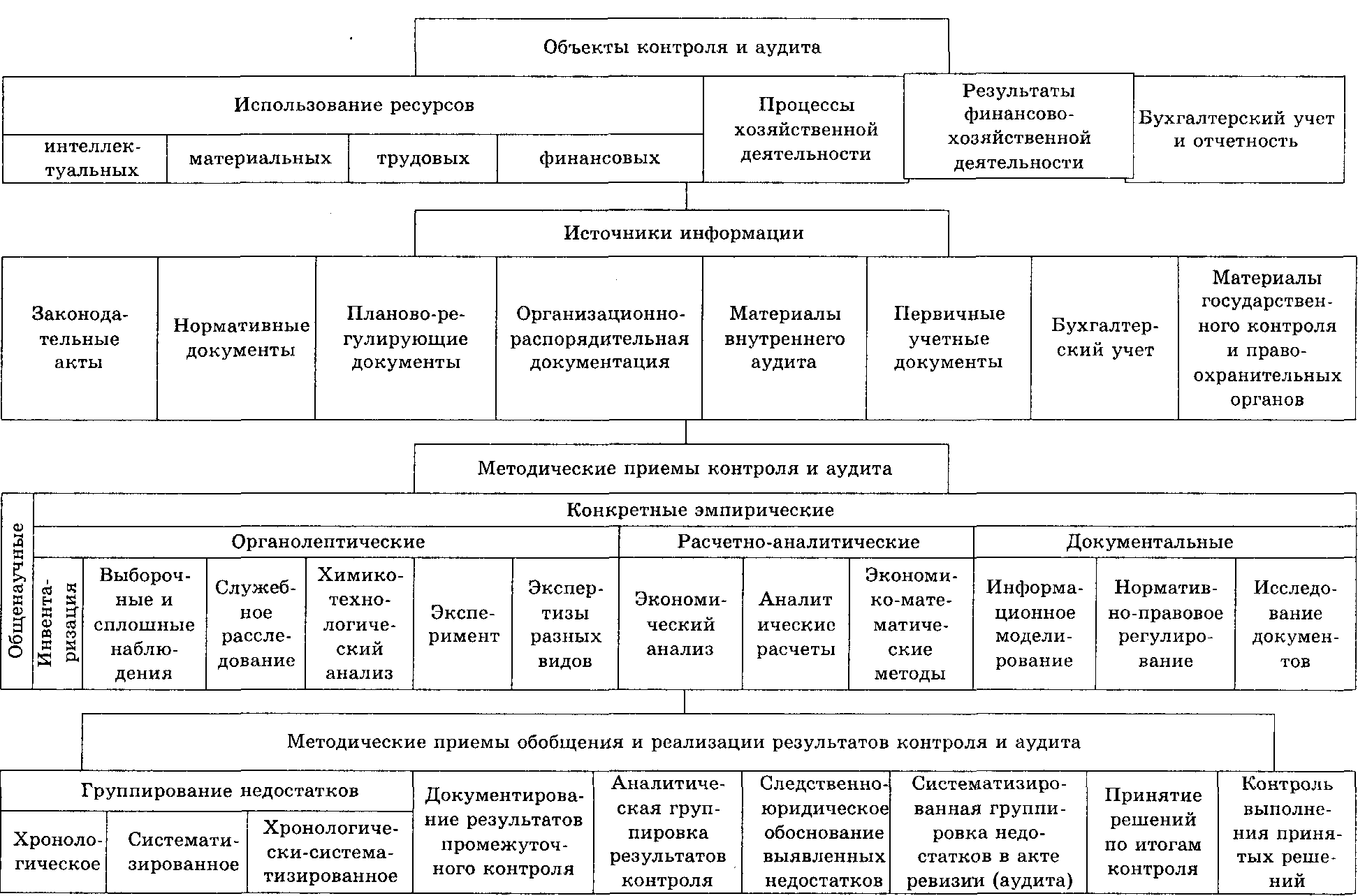

Предысследоватпелъская стадия контрольно-аудиторского процесса основывается на его моделировании. Весь процесс контроля реальных объектов его исследования подается в виде модели.

Типовая модель контроля финансово-хозяйственной деятельности предприятия представлена на рис. 6.2.

Исходя из особенностей производственной и финансово-хозяйственной деятельности предприятия, а также из программы комплексного аудита или проверки на предысследовательской стадии конкретизируют параметры контроля по времени и объему контрольных процедур, определяют источники информации и методические приемы контроля, обобщают и реализуют его результаты. Так, контролируя деятельность промышленного предприятия, изготавливающего материалоемкую продукцию, в плане аудита предусматривают больше работников, имеющих специальные знания в отрасли материаловедения и технологии этого производства; в календарном плане соответственно увеличивают время для выполнения контрольно-аудиторских процедур по сравнению с другими объектами контроля.

Аналогично подготавливают источники информации для исследовательской стадии контрольно-аудиторского процесса. Подбирают законодательные акты, инструкции, положения, методические указания, нормы и нормативы, которые используются при планировании и расходовании сырья и материалов, а также первичные документы и учетные регистры, отчетность по использованию материалов в производстве, их хранению; заключения товарных и других экспертиз, отображающих соответствие израсходованных сырья и материалов их технологическому назначению. Относительно объекта проверки определяют методические приемы и контрольно-аудиторские процедуры. Для контроля обоснованности норм асходования сырья может быть, например, определен методический прием выборочных наблюдений, осуществляемый с помощью такой контрольно-аудиторской процедуры, как контрольный запуск сырья в производство. Вместе с тем применяют такой методический прием обобщения результатов контроля, как документирование результатов промежуточного контроля.

На основе типовой организационной модели контроля финансово-хозяйственной деятельности предприятия аудиторы по объектам, предусмотренным планом комплексного аудита, составляют отдельные организационные модели. Такими являются модели контроля и аудита денежных средств в кассе и на счетах в банках, товарно-материальных ценностей, основных средств, трудовых ресурсов и фонда заработной платы (оплаты труда), расчетных и кредитных операций, выполнения плана производства и себестоимости продукции, создания и расходования фондов экономического стимулирования и резервов, выполнения планов капиталовложений и внедрения новой техники, сохранности собственности, учета, отчетности и внутрихозяйственного контроля. Содержание этих моделей отображает особенности контролируемого предприятия.

Для иллюстрации может быть использована организационная модель контроля производства, реализации и себестоимости сельскохозяйственной продукции, из которой видно, что объекты контроля отображают специфические особенности деятельности контролируемого предприятия, а отсюда и конкретизация источников информации и методических приемов контроля и обобщения его результатов. К таким особенностям относят источники информации о производстве, себестоимости и реализации продукции растениеводства и животноводства, выполнении комплекса агротехнических и зоотехнических технологий, племенной и селекционной работы и другие, которые на исследовательской стадии контрольно-аудиторского процесса проверяют при участии агрономов и зоотехников с использованием специальных методических приемов.

Рис. 6.2. Типовая модель стандарта контроля и аудита финансово-хозяйственной деятельности предприятия

Следовательно, на предысследователъской стадии создается организационное, информационное и методическое обеспечение для качественного выполнения контрольно-аудиторского процесса.