12.4. Внутрибанковский контроль денежных билетов, монеты и других ценностей

Сохранность денежных билетов и монеты в банках обеспечивается прежде всего четко налаженным внутренним контролем банка, который осуществляется бухгалтерией и другими подразделениями. Организация и методика внутреннего контроля средств в банках установлены нормативными документами НБУ.

Контроль денежных билетов, монеты и других ценностей, находящихся в денежных хранилищах и кассах учреждений банка, а также проверка порядка их хранения осуществляются:

по распоряжению руководителя учреждения банка не реже одного раза в полугодие, а также ежегодно по состоянию на 1 января нового года;

при смене руководителя, главного бухгалтера или заведующего кассой;

в случае временной смены должностных лиц, ответственных за сохранность ценностей;

по распоряжению НБУ или органов соответствующих банков (общего собрания акционеров, участников и в других случаях, предусмотренных законодательством).

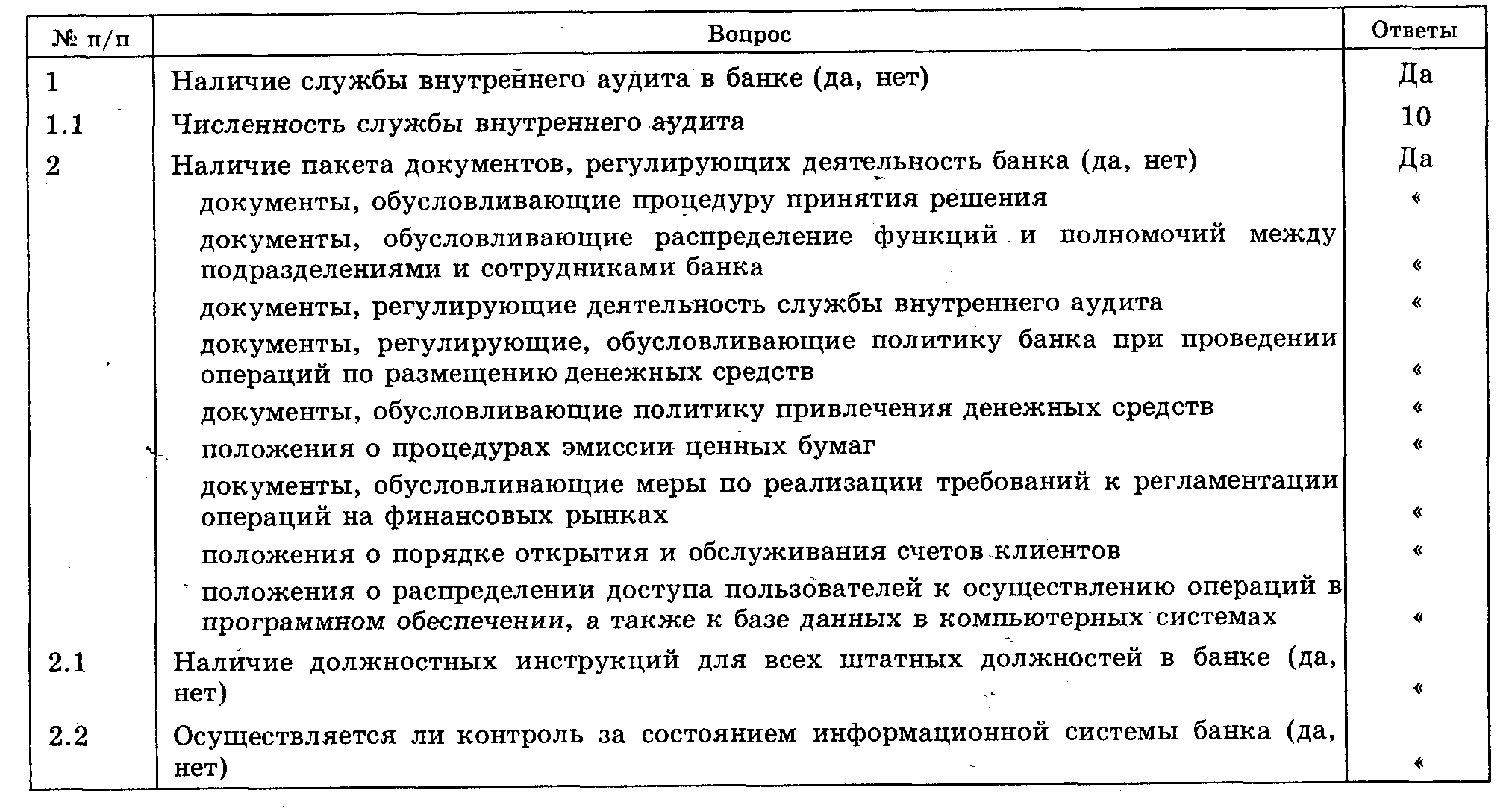

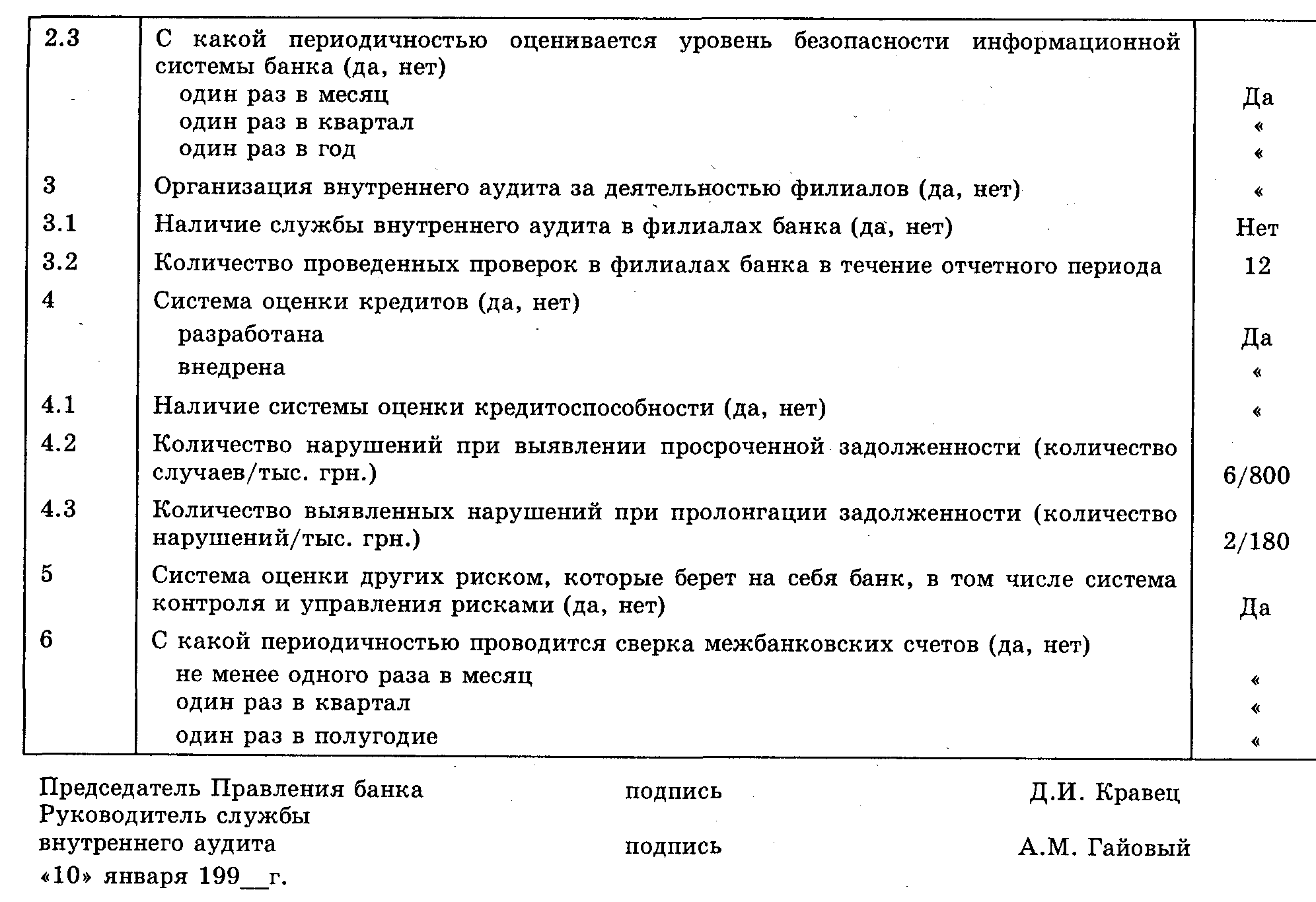

Таблица 12.1. Состояние внутреннего аудита АКБ "'Украина"

На "1" января 199_ г.

Ревизии ценностей, находящихся в ответственности работников кассы, имеющие переходные остатки валютных ценностей, проводятся ежемесячно. Результаты ревизии оформляют записью в отчетной справке работника кассы, а также регистрируют в специальной книге, где указывают дату, фамилию, имя и отчество кассира, ценности у которого были обревизованы.

Отчетная справка о кассовых оборотах за день и остатки ценностей составляется за операционный день заведующим кассой и кассиром. В справке указываются наименования ценностей, от кого получены ценности на начало дня, обороты за день (поступления, выдача), сколько передано ценностей, остаток на конец дня. На обороте отчетной справки указывается, какие ценности проверены сплошным и выборочным способами, кто проводил контроль и результаты (остатки, недостачи).

Ревизия денежных билетов, монеты и других ценностей проводится составом лиц, назначенных приказом руководителя учреждения банка, по распоряжению которого осуществляется контроль. К проведению ревизии привлекают сотрудников, не связанных с выполнением операций с денежными ценностями. Один из этих сотрудников назначается руководителем. Ответственность за правильную организацию и выполнение установленных правил проведения ревизий несет руководитель учреждения банка, назначившего ревизию.

Ревизия дважды в год может не проводиться тогда, когда в этом полугодии в учреждении банка осуществлена ревизия ценностей работниками вышестоящего учреждения банка или в случае смены, а также временного отсутствия материально ответственных лиц за сохранность ценностей. Интервал между ревизиями во времени не может превышать шести месяцев.

Ревизию в связи со сменой руководителя учреждения банка должен возглавлять представитель вышестоящего учреждения (Совета банка).

Лица, не работающие в этом учреждении банка, к проведению ревизии допускаются при наличии удостоверения, выданного вышестоящим учреждением (Советом) банка.

Ревизия проводится при участии лиц, ответственных за сохранность ценностей. При проведении ревизии без присутствия материально ответственного лица это отмечают в акте.

Ревизия не должна нарушать проведение операций учреждения банка. Осуществляется она внезапно, предусматривает проверку всех ценностей по состоянию на ту же дату и в последовательности, исключающей возможность сокрытия недостачи денег и ценностей.

Приступив к ревизии, ее руководитель опечатывает сургучной печатью все денежные хранилища, находящиеся в кассовом помещении, независимо от наличия в них ценностей на момент начала проверки. Он берет под контроль всю денежную наличность операционной кассы, резервных фондов и другие ценности, выясняет, нет ли денег, ценностей и сумок с денежной наличностью и ценностями в вечерней кассе и кассе пересчета, под ответственностью инкассаторов и при их участии проверяет наличие ценностей.

До окончания полной ревизии касс, резервных фондов и ценностей доступ должностных лиц, ответственных за сохранность ценностей, в денежные хранилища разрешается только в присутствии руководителя ревизии, причем вложение или изъятие денег и ценностей в этот период осуществляется под его контролем. В тех случаях, когда за один день нельзя провести ревизию всех указанных ценностей, руководитель ревизии после окончания рабочего дня вместе с лицами, ответственными за сохранность ценностей, опечатывает денежные хранилища, сейфы и сдает их под охрану в установленном порядке. Печать руководителя ревизии накладывают на дощечке выше печатей должностных лиц учреждения ревизуемого банка.

Денежные билеты, монеты и другие ценности для контрольной проверки выбирает руководитель ревизии. Пачки и мешки с поврежденной упаковкой и неправильно оформленными накладными (ярлыками) подлежат постраничному и поштучному пересчету.

В случае освобождения руководителя учреждения банка, главного бухгалтера или заведующего кассой от обязанностей, связанных с хранением ценностей, денежные билеты и монеты, находящиеся в оборотной (операционной) кассе, резервных фондах, подлежат сплошному постраничному пересчету.

Руководитель вышестоящего учреждения банка в приказе о принятии-передаче дел может продлить установленный срок или разрешить провести выборочный и поштучный пересчет наличности, находящейся в оборотной (операционной) кассе и резервных фондах.

Выборочному постраничному и поштучному пересчету подлежит денежная наличность также в случае смены должностных лиц, ответственных за сохранность ценностей, освобожденных в установленном порядке от обязанностей, связанных с хранением резервных фондов и осуществлением операций с ними.

НБУ разработана методика ревизии денежных билетов, монеты и других ценностей в учреждениях банка.

В оборотной (операционной) кассе денежные билеты прежде всего проверяют по пачкам и корешкам, монету — по надписям на ярлыках, прикрепленных к мешкам (лоткам), а подготовленные к выдаче упакованные деньги — по надписям на ярлыках, прикрепленных к мешкам. Общую сумму денег сверяют с данными книги учета денежной наличности операционной кассы и других ценностей. После указанной проверки денежные билеты и монеты операционной кассы подлежат сплошному постраничному пересчету.

Наличность, находящуюся в операционных кассах учреждений банка, при внезапных ревизиях в полугодии, на 1 января и ревизиях ценностей, связанных с временной сменой материально ответственных лиц за сохранность ценностей, пересчитывают в порядке, установленном руководителем учреждения, по распоряжению которого проводится ревизия.

Ревизор, передавая кассиру денежные билеты для постраничного пересчета, предварительно снимает с корешка бандероль и оставляет ее у себя вместе с частью денежных билетов для контроля. Кассир, пересчитав деньги, сообщает их сумму или количество билетов, к которым ревизор прилагает сумму денег или количество билетов, оставленных для контроля, и полученный результат сравнивает с данными бандероли. При совпадении общей суммы (количества билетов) оставленные на контроле денежные билеты передаются кассиру для пересчета и формирования корешка в установленном порядке. В случае несоответствия деньги пересчитываются ревизором, после чего снова пересчитанные деньги и обандероленные в установленном порядке пересчитывает кассир, пересчитывавший их первым. Бандероли, верхняя накладная и обвязка с несрезанной пломбой от раскрытой пачки должны оставаться у ревизора до полного пересчета всех денег, находящихся в пачке.

Поручать пересчет денег тем сотрудникам кассы, которые формировали их в пачки, разрешается только в отдельных случаях.

Денежные билеты и монету, находящиеся в вечерней кассе, проверяют по пачкам, корешкам и надписям на ярлыках, прикрепленных к мешкам, а деньги, упакованные в сумки для выдачи заработной платы, — по надписям на ярлыках. Общую сумму денег сравнивают с данными кассового журнала вечерней кассы или контрольной ленты, контрольного кассового аппарата, а также контрольной ведомости по пересчету выручки. Сумму приходных кассовых документов сверяют с итогом кассового журнала или контрольной ленты и контрольной ведомостью. После этого денежные билеты и монету пересчитывают полностью постранично.

Денежные билеты и монету, находящиеся в кассе пересчета, проверяют постранично в объеме, определяемом руководителем ревизии или руководителем учреждения банка, по распоряжению которого проводится ревизия.

Нераскрытые сумки с проинкассированной выручкой торговых и других организаций, денежной наличностью и ценностями касс банка при предприятиях, находящихся в кассе пересчета, в вечерней кассе и под ответственностью инкассаторов, сверяют с данными накладных (сопроводительных ведомостей), журналов учета принятых сумок и мешков с денежной наличностью и пустых сумок, регистров, пустых ведомостей и справок о пустых сумках, выданных инкассаторам при выезде их на маршруты. При выявлении сумок, имеющих повреждения, с нарушенными пломбами и печатями или не соответствующих образцам, деньги, которые в них находятся, пересчитывают постранично. В случае необходимости к участию в пересчете денег могут привлекаться представители соответствующих предприятий и организаций, а также правоохранительных органов.

В резервных фондах денежные билеты сначала проверяют по пачкам, корешкам и надписям на ярлыках к мешкам с предварительно подготовленными сумками для выдачи, а монету — по надписям на ярлыках, прикрепленных к мешкам, а также постраничным пересчетом в объеме, определенном руководителем ревизии или руководителем учреждения банка, по распоряжению которого проводится ревизия. Денежные билеты и монету в поврежденной упаковке и с неправильно оформленными накладными (ярлыками) полностью пересчитывают. Неразобранные посылки с деньгами раскрывают и проверяют по пачкам и корешкам, а в неисправной упаковке — постранично.

Медали, которыми награждают учеников, упакованные в пачки, при проведении ревизий за полугодие и связанных с временной сменой материально ответственных лиц за сохранность ценностей, на усмотрение ревизоров могут проверяться по надписям на верхних накладных пачек. В других случаях проверка ученических медалей осуществляется поштучно.

Иностранную валюту, дорожные чеки в национальной и иностранной валюте, отрезные чеки проверяют по пачкам, корешкам и надписям на ярлыках, прикрепленных к мешкам (лоткам), а также постраничным пересчетом и по кружкам в объеме, определенном руководителем ревизии или руководителем учреждения банка, по распоряжению которого проводится ревизия.

Книжки вкладов, трудовые книжки и вкладыши в них, упакованные по видам ценностей в пачки, проверяют по надписям на верхних накладных пачек и поштучным и постраничным пересчетом в объёме, определяемом руководителем ревизии или органа, назначившего ревизию.

Другие ценности проверяют по их номинальной или условной оценке.

После пересчета денежных билетов, монеты и других ценностей, находящихся в денежных хранилищах, ревизоры сверяют выявленные в наличии ценности с данными книг учета денежной наличности оборотной (операционной) кассы и других ценностей, учета денег в фондах и наличия иностранной валюты и платежных документов в иностранной валюте, ежедневного баланса, аналитического учета, а также проверяют, все ли изъятые для ревизии ценности возвращены в денежное хранилище.

Суммы средств, выданных по распискам и другим документам, не оформленным в установленном порядке и поэтому не принятым бухгалтерией к учету, в оправдание остатка кассы не принимают, а считают недостачей денег у кассира. Выявленные остатки денежных средств в кассе приходуются и возвращению не подлежат.

В случае выявления недостачи или излишка денежных билетов все пачки, сформированные кассиром, у которого выявлены отклонения фактического наличия денежных средств от данных учета, подлежат постраничному пересчету. На усмотрение руководителя ревизии такой проверке подлежит также монета при выявлении недостачи или излишка ее в мешке.

При выявлении недостач, излишков, связанных с резервными фондами, акт ревизии отправляется также региональным управлениям НБУ.

В случае ревизии, связанной со сменой должностного лица, ответственного за сохранность ценностей, подписание документов, касающихся хранения резервных фондов, денежной наличности операционной кассы и других ценностей, а также осуществление операций с ними, проводится лицом, сдающим деньги и ценности, до окончания их проверки и подписания акта.

Руководители учреждений банка осуществляют также текущий контроль эмиссионно-кассовой работы, инкассации денежной выручки, состояния охраны и сигнализации, соблюдения пропускного режима, правильности учета, хранения и использования оружия, боеприпасов, ключей, печатей, штампов, пломбиров. Для проверки привлекают сотрудников учреждения банка, имеющих соответствующие знания и опыт в этих участках работы. Результаты проверки оформляют актом, где указывают недостатки и возможные меры по их предупреждению.

Руководители учреждений банков обязаны в пятидневный срок рассмотреть результаты проведенной ревизии, проверить, исправить выявленные недостатки и принять меры по предупреждению их повторения.

Кроме ревизий денежных билетов, монеты и других ценностей руководители региональных управлений НБУ проводят не реже одного раза в квартал (кроме периодов, в которых проводится ревизия) контроль пересчета денег, находящихся в резервных фондах, лично отбирая для этого пачки денежных билетов и мешки с монетой. Контроль пересчета проводится при участии лиц, ответственных за сохранность ценностей, или специально выделенного сотрудника, не связанного с выполнением операций с денежными ценностями. После этого деньги упаковывают в установленном порядке кассиры, их пересчитывавшие. На бандеролях, верхней накладной и ярлыках проставляется штамп «Контрольный пересчет». В тех случаях, когда контрольный пересчет связан с объединением при этом неполных пачек денежных билетов, находящихся в резервных фондах, проводится заведующим кассой, контроль осуществляется руководителем или главным бухгалтером учреждения банка.

При выявлении излишков или недостач денег составляется акт о результатах пересчета денег. К акту прилагаются объяснение сотрудников кассы, допустивших недостатки, а также сообщение руководителя учреждения банка о принятых профилактических мерах. Излишки денег, выявленные в упаковке банкнотной фабрики, зачисляют на отдельный субсчет счета «Прибыли и убытки».

Акты ревизии за последний год и специальная книга регистрации ежемесячных ревизий хранятся у главного бухгалтера учреждения банка.

Изложенная организация и методика внутрибанковского контроля утверждена НБУ для всей банковской системы Украины. В процессе проведения внешнего аудиторского контроля в заключении аудитора освещается соблюдение ее, состояние внутрибанковского контроля, содержание выявленных недостатков и принятие мер по предупреждению повторения их в дальнейшей деятельности банка.