2. Исследовательская часть

При исследовании хозяйственных операций аудитором изучены документы, учетные регистры, бухгалтерский баланс и отчетность СП «Гермес» за период с 1 января 199 _ г. по 31 декабря 199 _ г., а также нормативно-правовая документация, регулирующая финансово-хозяйственную деятельность совместных предприятий в Украине. Аудитор применял следующие методические приемы: расчетно-аналитические (экономический анализ, статистические расчеты); документальные — информационное моделирование, нормативно-правовое регулирование; исследование документов — по форме и содержанию, встречную проверку документов, взаимный контроль операций, расчетно-аналитическую и логическую проверку документов; группирование данных, полученных в процессе исследования, — хронологическое, систематизированное и хронологическо-систематизированное.

2.1. Исследование по первому вопросу — Проверить состояние бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» на соответствие его законодательству и нормативно-правовым актам за период с 1 января 199 _ г. по 31 декабря 199 _ г.

Организация и методология бухгалтерского учета финансово-хозяйственной деятельности СП «Гермес» осуществляется в соответствии с Законом Украины «О предприятиях», а также нормативно-правовыми актами о предпринимательской деятельности.

Первичные документы по учету финансово-хозяйственной деятельности составлены на типовых формах, утвержденных Госкомстатом Украины. Хозяйственные операции в первичных документах отражают согласно нормативным актам о документах и документообороте в бухгалтерском учете, утвержденным Минфином и Госкомстатом Украины.

Вместе с тем аудитором выявлены факты нарушения Порядка ведения кассовых операций в народном хозяйстве Украины, утвержденного постановлением Национального банка Украины, при уплате пошлины сотрудникам Киевской таможенной службы. Такие выплаты проведены сотрудникам таможенной службы по частным распискам, в долларах США:

Осуществленные операции наличными деньгами в долларах США в соответствии с действующими в Украине нормативно-правовыми актами являются противоправными.

Аудитом выявлены факты нарушения Инструкции о служебных командировках, утвержденной Минфином Украины и Министерством труда и соцполитики Украины. В тех случаях, когда документы, подтверждающие проезд работника в командировку, не предъявлены бухгалтерии, руководитель предприятия имеет право разрешить выплаты по минимальной оплате. Этот порядок не соблюден, оплата проводится по тарифу стоимости проезда в мягком вагоне. Переплачено работникам при командировках 10 370 грн.

Хозяйственные операции в бухгалтерском учете СП «Гермес» отражены в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденному Министерством финансов Украины.

Бухгалтерский учет осуществляется по машино-ориентированной форме на базе персональных электронных вычислительных машин (ПЭВМ).

Хозяйственные операции в бухгалтерском учете СП «Гермес» отражены своевременно, аналитический и синтетический учет между собой тождественны, расхождений не выявлено.

2.2. Исследование по второму вопросу — Сделать заключения о достоверности бухгалтерского баланса и отчетности о финансово-хозяйственной деятельности СП «Гермес» и правильности распределения прибыли за 199 __ г.

Отчетность СП «Гермес» составлена в соответствии с нормативными документами о бухгалтерских отчетах и балансах, утвержденными Минфином и Госкомстатом Украины.

Аудиторской проверке подвергнуты баланс СП «Гермес» (ф. № 1) по состоянию на 1 января 199 _ г.; отчет о финансовых результатах и их использовании (ф. .№ 2); отчет о финансово-имущественном состоянии предприятия (ф. № 3). В перечисленных отчетных формах в полном объеме отражена финансово-хозяйственная деятельность СП «Гермес» за 199 _ г. Внеуставной деятельности не выявлено. Проверив содержание указанных отчетных форм, аудит установил, что показатели в них взаимосвязаны и тождественны между собой, соответствуют данным регистров бухгалтерского учета, Главной книги и бухгалтерского баланса.

Прибыль за 199 _ г. составляет, грн. 22 575

Отчислено в резервный фонд СП

согласно Уставу (25 575 15) : 100 3836

Начислен налог на прибыль

(25 575 30) : 100 7672

Прибыль к распределению между учредителями СП 11 067

Распределение прибыли, оставшейся в распоряжении СП, грн.

Отчислено на социальное развитие 4000

Доля прибыли иностранного участника —

фирмы «Монтголф» (7067 57) : 100 4028

Доля прибыли украинского участника

(7067 43) : 100 3039

Образование прибыли и ее распределение соответствуют нормативно-правовым актам, Уставу и данным бухгалтерского баланса и отчетности за 199 _ г. Распределение прибыли произведено согласно решению правления СП «Гермес».

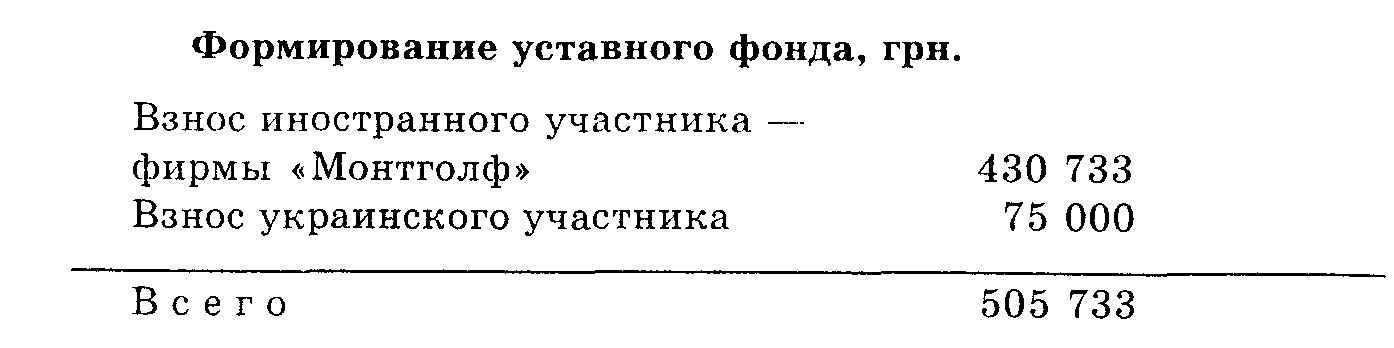

Формирование уставного фонда соответствует аналитическому и синтетическому бухгалтерскому учету и отчетности СП «Гермес» за 199 _ г.

Статьи бухгалтерского баланса подтверждены инвентаризацией, проведенной в соответствии с нормативными документами о бухгалтерских отчетах и балансах, действующими в Украине.