8.4. Фактографическая информация и ее использование в финансово-хозяйственном контроле и аудите в условиях асои

Фактографическая информация — это описание фактов, сгруппированных по определенным системообразующим признакам. К ней относится учетно-экономическая и статистическая информация о деятельности предприятия, объединений, отрасли, народного хозяйства в целом. Предварительно ее группируют в системе хозяйственного учета по методам бухгалтерского учета, которые основываются на сплошном и непрерывном документировании хозяйственных операций и процессов, оценки их в стоимостном измерении и отражении в системе счетов и учетных регистров путем двойной записи, балансового обобщения и отчетности, калькуляции продуктов труда (продукции, работ, услуг). Метод бухгалтерского учета позволяет не только фиксировать факты хозяйственной деятельности и создавать фактографическую информацию, но и влияет через систему управления на совершенствование этой деятельности.

Данные бухгалтерского учета и отчетности трансформируются в статистической информации, образуя качественно новую информацию, которая обобщается в системе государственной статистики.

Фактографическая информация, отраженная в системе бухгалтерского учета, служит основой для исследований финансово-хозяйственного контроля и аудита по вопросам хозяйственной деятельности предприятий, предоставления кредитов, инвестиционных вложений, выполнения народнохозяйственных программ и др. На ней основаны доказательства фактов хозяйственных операций и процессов, создавших конфликтные ситуации в правоотношениях между объектами и субъектами права.

Методика работы с фактографической информацией подчинена основной цели контроля и аудита — определению эффективности хозяйствования субъектов предпринимательской деятельности, соблюдения ими законодательства, выполнения обязательств перед государством и участниками предпринимательской деятельности, которые основываются на достоверных данных, непрерывных доказательствах истинности заключений и обеспечиваются нормами права.

Исследования фактографической информации подчинены основной цели контрольно-аудиторского процесса — выявлению и устранению недостатков в хозяйственной деятельности предприятий, разработке и внедрению рациональных методов хозяйствования, которые основываются на рыночной экономике.

Методика исследования фактографической информации в контроле и аудите включает следующие процедуры: выбор данных, проверку достоверности их, исследование и использование в системе доказательств.

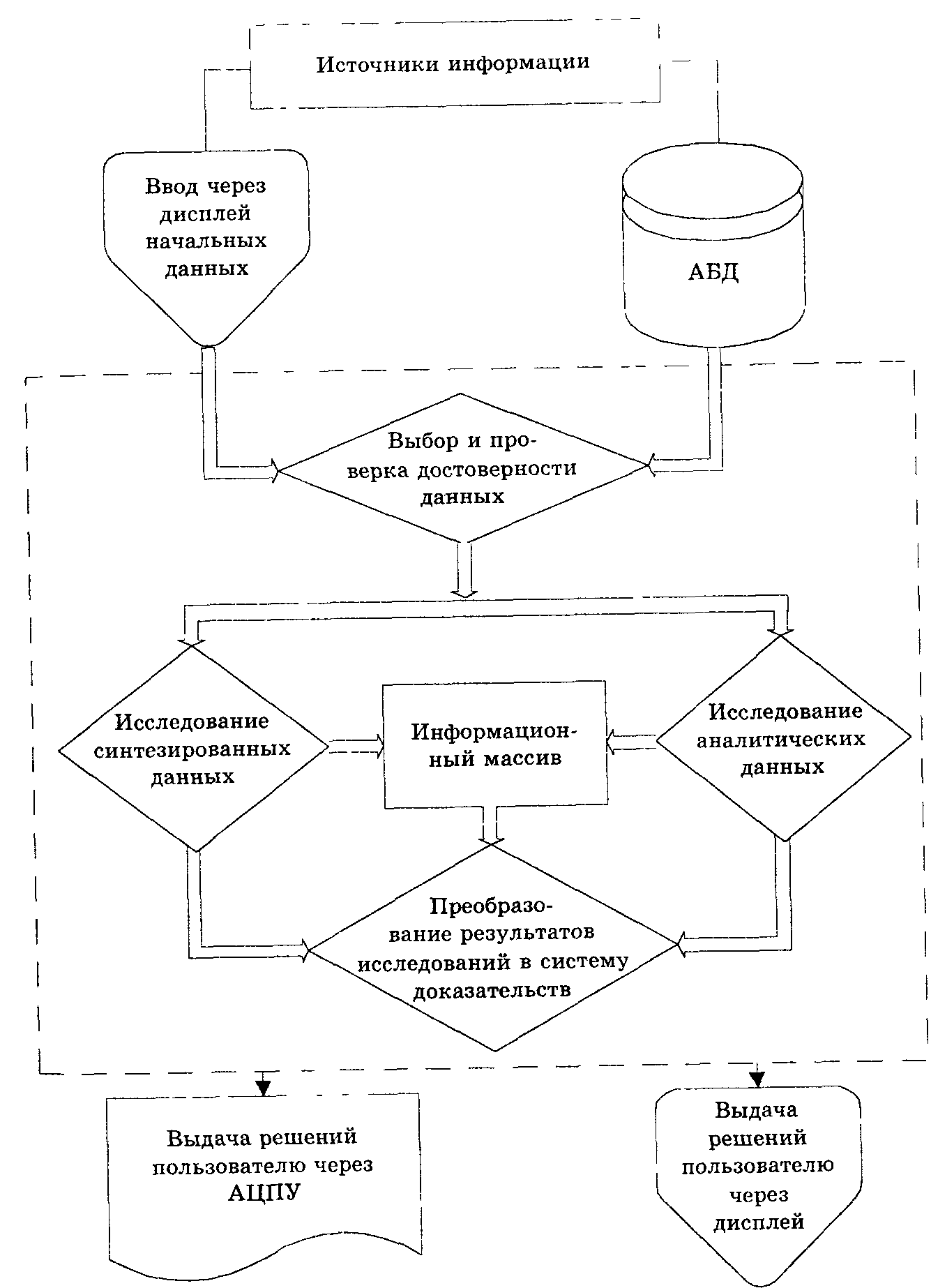

Широкое внедрение АСОИ на ЭВМ в народном хозяйстве создает необходимые предпосылки для использования фактографической информации, сгруппированной в автоматизированных банках данных (АБД), в исследованиях финансово-хозяйственного контроля и аудита.

Автоматизированная обработка фактографической информации на ЭВМ в соответствии с целями и задачами контроля и аудита проиллюстрирована рис. 8.4.

Выбор данных — это выбор показателей, характеризующих объекты контроля и аудита, соответствующие задачам на проведение контроля и аудита. К ним относятся показатели учета, приемки и использования материальных ценностей, средств, производства и реализации продукции, работ и услуг, оплаты труда и др. Для поиска, группирования и преобразования информации в соответствии с запросом пользователя — ревизора, аудитора применяется диалоговый режим общения с ЭВМ.

Проверка достоверности начальных (первичных) данных разных уровней обобщения (производственная единица, предприятие, объединение) включает оформление первичных носителей информации, группирование их в определенные информационные совокупности, отражающие хозяйственные процессы. Особое внимание уделяется изучению вторичных данных, полученных в результате обработки первичной информации о процессах хозяйственной деятельности на ЭВМ.

В экономических исследованиях широко применяется метод вторичного группирования в зависимости от требований и задач исследований. При этом вопрос группирования данных рассматривается не как узкотехнический, а как вопрос экономической теории в исследованиях.

Практика доказывает, что в процессе экономических исследований вследствие неправильного вторичного группирования статистика не отражает реальных экономических явлений, а наоборот, искажает их. Это в одинаковой степени касается финансово-хозяйственного контроля и аудита. Если неправильно сформулирована постановка задачи, допущены ошибки в определении информационных файлов или нарушена другая адресность данных (код материально ответственных лиц, нумерация складов, кладовых и др.), то заключения контроля и аудита будут неправильными, могут противоречить другим доказательствам, которые существуют в маркетинге, что требует проведения дополнительных контрольно-аудиторских процедур.

Таким образом, достоверность данных в АСОИ проверяют по проектной документации, программе обработки и корректирования первичной информации на ЭВМ, созданной при разработке и внедрении АСОИ. Особое внимание уделяют сводной информации в машинограммах для пользователя, представленных на исследование ревизорам и аудиторам, в частности соблюдению корреспонденции счетов бухгалтерского учета; качественности первичных документов; соответствию форм машинограмм, утвержденных в проекте на создание АСОИ; наличию подписей лиц, ответственных за контроль достоверности данных, а на машинограммах учета — подписи главного бухгалтера или лиц, его замещающих.

Рис. 8.4. Структурная схема фактографической АСОИ в контрольно-аудиторском процессе

Исследование синтезированных данных, сгруппированных в системе бухгалтерского учета, бухгалтерской и статистической отчетности всех уровней обобщения, позволяет выявить сводные данные об отклонениях фактических показателей хозяйственной деятельности предприятий от действующего законодательства, а также убытки, перерасходы материальных и трудовых ресурсов вследствие осуществления хозяйственных операций. Синтезированные данные только указывают направление, в котором ревизору, аудитору необходимо углубить исследование. Так, проверив уровень расходов предприятия за период аудита по данным синтетического учета на счете «Основное производство», можно установить общую тенденцию снижения или увеличения фактических расходов против нормативных за исследуемый период. Углубление исследований в процессе аудита следует направить на изучение данных аналитического учета по отдельным статьям номенклатуры расходов, используя для этого информационные массивы, содержащиеся в АБД, а в случае необходимости получать в порядке поиска по запросам из внешних устройств АСОИ данные о нормах расходов, их видах и пр.

Аналитические данные о хозяйственных операциях исследуют на основе информации, зафиксированной на первичных носителях (документах) и сгруппированной в регистрах. бухгалтерского учета (оборотная ведомость аналитического учета продукции на счете «Готовая продукция»), а также систематизированной в АБД АСОИ. Так, исследование позволяет выявить необоснованное завышение цен на конкретные виды продукции, несоответствие артикулам, государственным стандартам и техническим условиям.

Применяя методы финансово-хозяйственного контроля и аудита, определяют факторы, влияющие на результатные показатели, проводят количественное и качественное их измерение. Так, исследуя издержки по статьям сметы, проверяют элементы расходов, включенных в конкретную статью, по первичным документам. Потом выявляют причины перерасходов сырья, электроэнергии, воды, заработной платы и др. Особое внимание уделяют проверке непроизводительных расходов. При этом используется нормативно-справочная (НСИ), планово-договорная и первичная информация, которая хранится в АБД и внешних накопителях памяти ЭВМ.

Исследуя выпуск продукции швейного производства, ревизор, аудитор могут выявить не только факты присвоения продукции клейма «Н» (новинка) с нарушением технических условий выпуска изделий, но и составить аналитические машинограммы, которые позволят вычислить, сколько выпущено такой продукции (в количественном и стоимостном измерении); на какую сумму предприятие завысило доход; в какой степени это повлияло на завышение заработной платы работникам; какую сумму необходимо внести в государственный бюджет от незаконно полученного дохода. Эти расчеты и сложение необходимых машинограмм автоматизированным способом по запросу аудитора может выполнять ЭВМ и выдавать их пользователю через алфавитно-цифровое печатающее устройство (АЦПУ) или через дисплей в диалоговом режиме.

Фактографическую информацию в системе доказательств и обоснования результатов финансово-хозяйственного контроля и аудита исследуют путем вторичного группирования показателей, полученных при изучении синтетических и аналитических данных по каждому объекту по специальным программам ЭВМ.

Следовательно, фактографическая информация является основой группирования заключений финансово-хозяйственного контроля и аудита, а использование АСОИ повышает ее научный уровень, способствует развитию маркетинга в условиях рыночных отношений.