9.4. Проектная документация к созданию асои и ее использование в контрольно-аудиторском процессе

Функционирование АСОИ для управления и контроля хозяйственной деятельности позволяет в процессе ревизии и аудита автоматизировать поиск информации, которая находится в базах данных контролируемого предприятия, а также решать на ЭВМ задачи контроля методом пакетной обработки.

По методу пакетной обработки определенное количество информации объединяется в пакет по признаку контроля и передается по каналам связи за один сеанс. Задача и ее решение фиксируются на внемашинном запоминающем устройстве. После полного завершения задания или по специальному запросу абонента, которым является ревизор, аудитор, ЭВМ выдает ответ. Обработка информации осуществляется стандартными средствами операционной системы, что способствует ускорению проведения ревизии, аудита и повышает научную обоснованность его заключения.

Обработка информации на ЭВМ для использования в контрольно-аудиторском процессе включает алгоритмизацию и постановку задач, которые должны находиться в компетенции ревизора, аудитора, решение задач и выдачу обработанной информации для доказательства недостатков в хозяйственной деятельности, обобщение заключений, разработку рекомендаций по устранению недостатков, выявленных ревизией и аудитом. Выполнение указанных процедур на ЭВМ возможно в условиях функционирования как действующих АСОИ на разных уровнях управления народным хозяйством, так и вновь создаваемых.

Ревизоры, аудиторы как пользователи информации должны владеть методикой алгоритмизации и постановки задач для дальнейшего программирования их и решения на ЭВМ специалистами другой отрасли (программистами, системотехниками, инженерами-электронщиками).

Постановка задачи — это формулирование исходных посылок, необходимых для решения задачи, и описание ее математического содержания. В постановке задачи отражаются ее организационно-экономическая сущность, содержание постановки, периодичность решения, связь задачи с другими задачами, организация сбора исходных данных или использование имеющихся в базах данных, временные ограничения на выдачу решения задачи.

Ревизору и аудитору необходимо владеть методическими приемами постановки задач, которые касаются хозяйственной деятельности, для проверки достоверности данных, выдаваемых ЭВМ при автоматизированной обработке учетно-экономической информации, а также для формулирования задач, решение которых на ЭВМ обусловлено потребностью ревизии, аудита. В связи с этим аудитор должен глубоко изучить информационное обеспечение АСОИ — совокупность средств и методов построения информационного фонда.

Структура информационного обеспечения для АСОИ управления и контроля (рис. 9.3) включает внемашинные и внутримашинные фонды.

Рис. 9.3. Структура информационного обеспечения контроля и аудита

Внемашинные — классификация и кодирование информации (классификаторы, номенклатуры-ценники, тезаурус и др.), первичные документы, отражающие процессы хозяйственной деятельности или состояние контролируемых объектов, инструктивно-методическая информация (инструкции, методики по контролю и аудиту хозяйственной деятельности), нормативно-справочная (нормы и нормативы, расценки, ставки), планово-договорная (производственно-финансовый план, хозяйственные договоры, товарное обеспечение, конъюнктура рынка и др.).

Внутримашинные — состоят из информационной базы (первичная, промежуточная и выходная информация для решения задач контроля хозяйственной деятельности) и программ руководства информационными фондами (организация, накопление, ведение и доступ к данным).

В процессе аудита из внемашинных массивов информации через ЭВМ можно получить нормативно-справочную, планово-договорную и другую информацию и использовать ее вместе с внутримашинными массивами информации для выявления недостатков в хозяйственной деятельности контролируемого предприятия и разработать научно обоснованные рекомендации по ее усовершенствованию.

Использование информационного обеспечения АСОИ в контрольно-аудиторском процессе зависит от компетентности ревизоров и аудиторов по вопросам лингвистического обеспечения — совокупности языковых средств для общения человека с машиной в решении задач планирования, контроля и аудита, учета и анализа хозяйственной деятельности. Этот вид обеспечения состоит из информационных языков для описания первичной документации, показателей, реквизитов и других структурных единиц информационного фонда; языков управления и манипулирования данными информационной базы АСОИ; языковых средств информационно-поисковых систем; диалоговых языков специального назначения; других специализированных языков. Кроме того, к лингвистическому обеспечению принадлежат термины и определения, используемые в процессе решения задач финансово-хозяйственного контроля и аудита. Это обеспечение вместе с созданием информационного комфорта в проведении ревизии и аудита позволяет избежать терминологических некорректностей, приводящих к информационной ущербности искажения показателей хозяйственной деятельности. Например, показатель производительности труда одного работника в специальной литературе и практике нередко называют выработкой одного работника, нагрузкой на него, хотя характеризуют они один экономический показатель — использование труда.

Если показатель не будет иметь лингвистической унификации (однозначности), то в процессе обработки данных на ЭВМ будет допущено искажение информационного обеспечения контроля и аудита.

Полный цикл обработки данных для контроля и аудита в АСОИ предусматривает следующие этапы:

сбор, передачу и подготовку к вводу в ЭВМ первичной информации;

ввод, накопление и обработку информации;

вывод и передачу результатов обработки информации пользователю.

Накопленный опыт проектирования АСОИ для решения экономических задач позволяет перейти от индивидуальных проектов к типовым. В основу их положена типизация экономических задач по важнейшим комплексам — планированию, учету и анализу, контролю и аудиту хозяйственной деятельности. Типовое проектирование применяется при создании функциональных подсистем АСОИ «Перспективное планирование», «Текущее планирование», «Оперативное планирование», «Бухгалтерский учет и анализ хозяйственной деятельности», «Контроль и аудит» и др. Однако создание такой важной подсистемы «Контроль и аудит хозяйственной деятельности» находится на этапе решения локальных задач, которые не охватывают в комплексе деятельность предприятия, что снижает действенность контроля, его активное влияние на результаты хозяйствования. Указанных недостатков можно избежать путем составления типовых проектов, которые охватывали бы задачи контроля и аудита в управлении предприятием.

Отраслевыми руководящими методическими материалами установлены такие стадии проектирования АСОИ:

предпроектная — разработка технико-экономического обоснования (ТЭО) и технического задания (ТЗ) на создание АСОИ;

проектная — разработка технического и рабочего проектов или технорабочего проекта АСОИ;

внедрение — опытное экспериментирование и сдача проекта в эксплуатацию.

Документация, которую разрабатывают на всех стадиях проектирования АСОИ, в процессе контроля и аудита используется как источник информации для проверки деятельности предприятия, а также как объект контроля эффективности применения ЭВМ в управлении и производстве этого же предприятия.

На предпроектной стадии обследуют объект автоматизации, составляют ТЭО, в котором обосновывают экономическую целесообразность создания АСОИ. ТЭО является предпроектным документом, где на основе сбора и анализа данных, которые характеризуют объемы экономической информации, подлежащие автоматизированной обработке, указывают, в чем будет проявляться экономическая эффективность АСОИ. В частности, это может быть улучшение информационного обеспечения хозяйственного механизма с целью повышения эффективности хозяйственной деятельности предприятия (увеличение объема производства, улучшение качества продукции, рост рентабельности), уменьшение трудоемкости производства и непроизводительных расходов. Тут же обосновывают основные решения по функциональным и обеспечивающим подсистемам, определяют затраты и экономическую эффективность АСОИ.

На основе ТЭО разрабатывают ТЗ на создание АСОИ, в котором указывают очередность разработки системы.

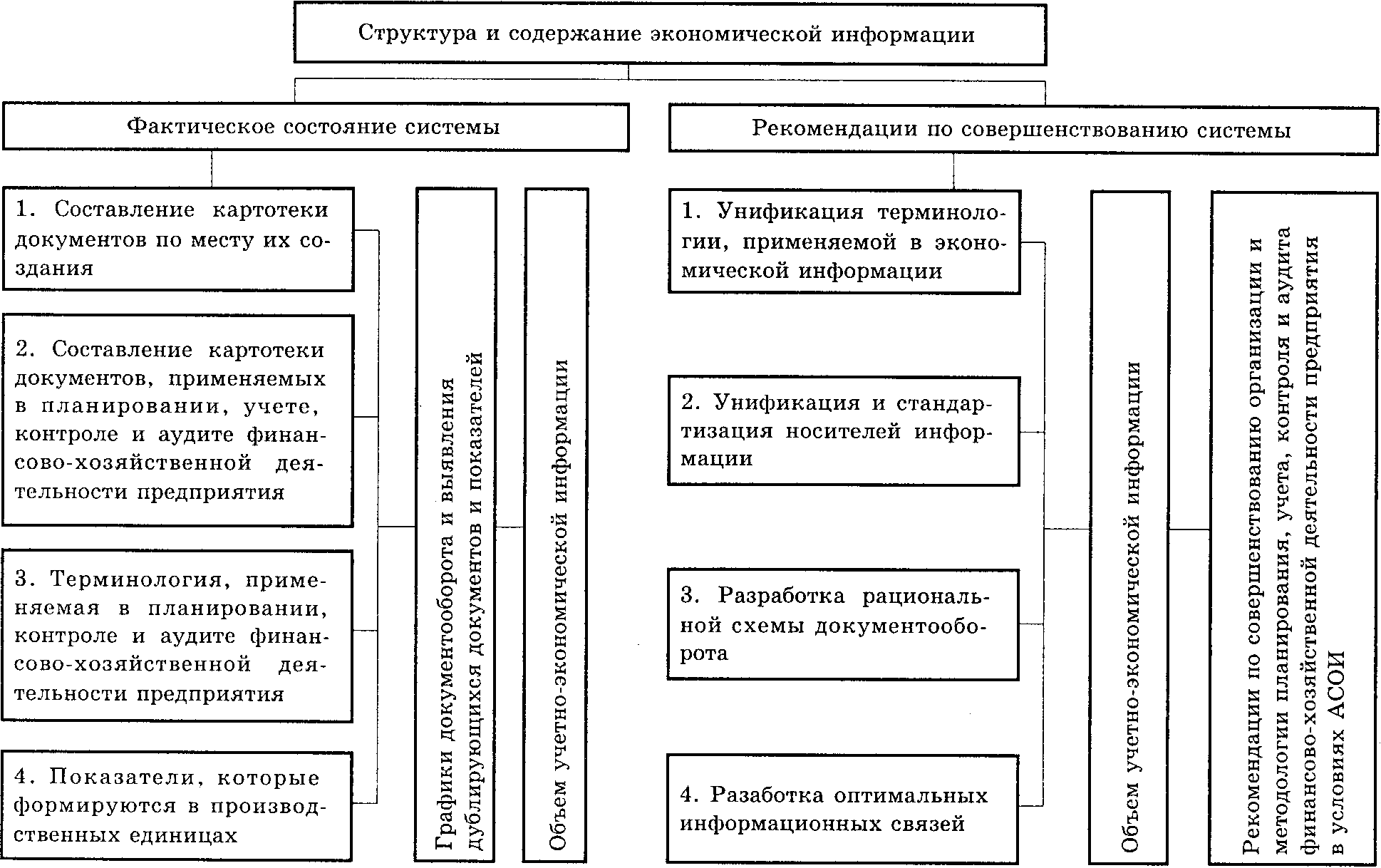

Объект автоматизации обследуют в соответствии с программой, предусматривающей весь перечень работ, которые следует выполнить. Результаты обследования оформляют в виде текстового материала, в котором отражают недостатки организации производства, методологии планирования, учета, контроля и аудита, определяют направления совершенствования исследуемых процессов (рис. 9.4).

Особое внимание на предпроектной стадии уделяют обследованию потоков и состава информации, унификации терминологии, применяемой с целью обеспечения смыслового единства информации, определению объемов информации, используемой для контроля и аудита, разработке схем документооборота и информационных связей.

На проектной стадии АСОИ разрабатывают или в две стадии — технический и рабочий проекты, или в одну — технорабочий проект. Стадийность разработки проектной документации зависит от особенностей принятых методик и средств проектирования (наличие типовых проектных решений, пакетов прикладных программ и др.), отраслевых особенностей предприятия.

Технорабочий проект разрабатывают при наличии типовых проектных решений и пакетов прикладных программ, обеспечивающих создание АСОИ. Стадийность проектирования определяют при утверждении ТЗ.

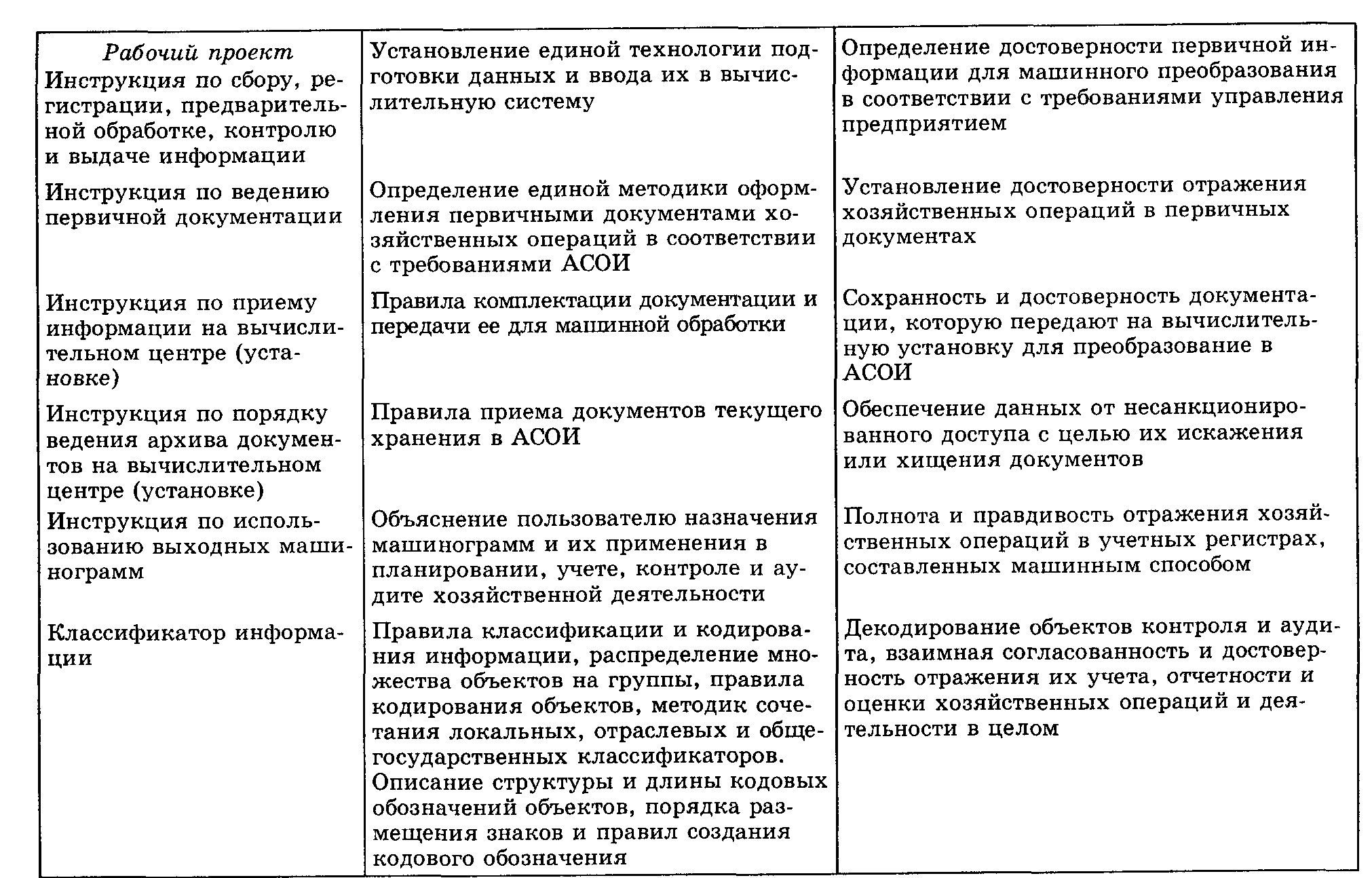

При описании в проектной документации процедур обработки информации в АСОИ для наглядности изображения используют структурные схемы, которые компонуют с помощью специальных шаблонов. Использование в процессе проведения ревизии и аудита финансово-хозяйственной деятельности проектной документации на предприятиях, где внедрена АСОИ, дано в табл. 9.2.

Следовательно, использование в процессе ревизии и аудита проектной документации по созданию АСОИ позволяет определить не только фактическую эффективность применения ЭВМ в финансово-хозяйственном контроле, но и установить достоверность данных о выполнении планов производственной и хозяйственной деятельности, состояния управления, соблюдения действующего законодательства и нормативных актов при осуществлении хозяйственных операций, а также использовать базы данных для применения ЭВМ в контрольно-аудиторском процессе. Все это будет способствовать не только обоснованию правонарушений, но и разработке мер по интенсификации производства, предупреждению недостатков в деятельность предприятия, укреплению маркетинговых отношений в условиях рынка.

Таблица 9.2. Документы по созданию АСОИ, назначению и использованию их в контрольно-аудиторском процессе

Продолжение табл. 9.2.

Рис. 9.4. Оргаграмма предпроектного обследования при разработке АСОИ