Формирование конкурентного рынка электроэнергии

Одна из ключевых задач реформы – создание конкурентного рынка электроэнергии; рынка, цены которого не регулируются государством, а формируются на основе спроса и предложения. Для этого необходимы изменения в государственном регулировании и структуре отрасли. Поэтому либерализация рынка в России осуществляется поэтапно, по мере продвижения по другим направлениям реформы (рис.2.4.3).

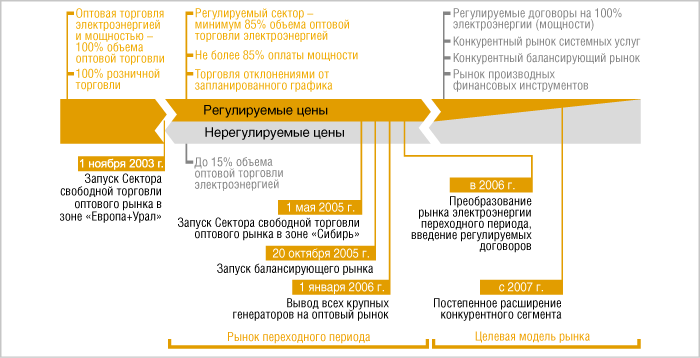

Рис. 2.4.3. Основные этапы реформирования оптового рынка электроэнергии (мощности)

Первым шагом к формированию нового рынка стало учреждение 23 ноября 2001 года некоммерческого партнерства "Администратор торговой системы" (НП "АТС"), ставшего впоследствии оператором оптового рынка электроэнергии (мощности). 1 ноября 2003 года был запущен оптовый рынок электроэнергии (мощности) переходного периода, правила которого, принятые постановлением Правительства РФ от 24 октября 2003 года № 643, вступили в силу в полном объеме с начала 2004 года. В соответствии с принятыми правилами, переходный рынок включает три сектора:

регулируемый сектор, в котором осуществляется торговля электроэнергией и мощностью по тарифам, установленным государственными органами;

сектор отклонений, где продаются по установленным тарифам объемы электроэнергии, которые не были запланированы в диспетчерском графике;

сектор свободной торговли (ССТ), в котором купля-продажа электроэнергии осуществляется по нерегулируемым государством ценам.

Сектор свободной торговли стал своеобразным "испытательным стендом" будущего конкурентного рынка. Участие в ССТ является добровольным. Объем и географический охват конкурентной части рынка на начальном этапе ограничены и значительно уступают показателям регулируемого государством сектора.

В усовершенствованной переходной модели, которая вводится в 2006 году, основой регулируемого сектора рынка станут регулируемые договоры (РД). Такие договоры в 2006 году будут заключаться сроком на 1 год, на условиях "take or pay": поставщик будет обязан поставить договорной объем или купить недостающее количество на рынке, а покупатель обязуется оплатить контрактный объем вне зависимости от величины собственного потребления. Объем торговли в рамках РД для существующих участников регулируемого сектора в 2006 году будет соответствовать 100% объема электроэнергии (мощности), включенного в плановый баланс производства на 2006 год. Торговля объемами, недостающими для выполнения обязательств по регулируемым договорам, а также не включенными в регулируемые договоры, будет осуществляться по свободным ценам – в конкурентном секторе рынка. Участие в этом секторе для потребителей перестанет быть добровольным, как сегодня, поскольку не будет возможности купить по регулируемым ценам дополнительное количество электроэнергии или мощности сверх объема, установленного в регулируемом договоре. В дальнейшем, с 2007 года, планируется переход на долгосрочные регулируемые договоры, объемы торговли по которым будут ежегодно сокращаться. При этом будет постепенно расширяться сфера действия конкурентных отношений на оптовом рынке.

Усовершенствованная модель рынка позволит соблюсти интересы, в частности, наиболее уязвимых категорий потребителей - населения и крупных энергоемких предприятий, удовлетворив в целом их потребности в электроэнергии по прогнозируемым ценам.

Развитие рынка также предполагает запуск новых его сегментов. При этом структура оптового рынка будет меняться, приближаясь к структуре развитых рынков электроэнергии. Пока рынок остается "некомплектным" – он лишен сегментов, характерных для вполне сформировавшихся рынков электроэнергии: рынка системных услуг, торговли правами на передачу, рынка производных финансовых инструментов, рыночных механизмов торговли мощностью. Предполагается, что целевая модель рынка, которая сформируется в результате реформы, будет включать эти сегменты.

Очередным шагом на пути к целевой модели стало открытие 20 октября 2005 года конкурентного балансирующего рынка, который с точки зрения выполняемых функций заменил действующий сектор отклонений. В дальнейшем получат распространение производные финансовые инструменты, будут внедрены рыночные механизмы торговли мощностью.

В перспективе предполагается либерализация не только оптового, но и розничных рынков. Приоритетами развития розничных рынков является стабильность условий поставки электроэнергии и недопустимость резких ценовых колебаний. Для обеспечения этих условий на розничном уровне сохраняется более высокая степень государственного регулирования.

В настоящее время рынок функционирует по особым правилам переходного периода.

В результате реформы рынка электроэнергии:

Государство откажется от практики установления цен в конкурентных сферах электроэнергетики.

Структура рынка будет соответствовать структуре развитых рынков и включать конкурентные балансирующий рынок, рынок системных услуг, рынок производных финансовых инструментов, рынок мощности.

Административные барьеры доступа на оптовый рынок будут ликвидированы.

Будет действовать строгий учет и контроль энергопотоков.

Большинство розничных покупателей получат право выбора поставщика и право доступа на оптовый рынок.

Страхование рисков станет условием участия в рынке.