2.2. Современное состояние электроэнергетики и перспективы развития

В 1992 г. в соответствии с указами Президента РФ NN 922 и 923 электроэнергетика России была преобразована в единое акционерное общество РАО «ЕЭС России» (Единая энергетическая система России) без включения в него атомных станций. Правительство России продолжает оставаться главным акционером компании. К концу 2000 г. доля государства в акционерном капитале компании составляла 52,6%. Рисунок 2.2.1 иллюстрирует структуру электроэнергетического сектора в 2000 г. План реструктуризации, одобренный в середине 2001 г., должен привести к изменению структуры РАО «ЕЭС России» и «Росэнергоатома» [7].

В 2000 г. установленная генерирующая мощность РАО «ЕЭС России» составила 156.2 ГВт или 73 % суммарной установленной мощности в России. В состав компании входят:

72 из 74 региональных АО-энерго, поставляющих электро- и теплоэнергию, в том числе:

∙ в 34 РАО «ЕЭС России» имело более 51 % голосующих акций;

∙ в 36 РАО «ЕЭС России» имело от 25 % до 49 % голосующих акций130;

∙ в 2 РАО «ЕЭС России» имело менее 25 % голосующих акций.

тепловые электростанции (мощностью более 1 Мвт), на долю которых приходится 78 % установленной тепловой мощности в России (122,4 Мвт);

гидроэлектростанции (мощностью более 300 Мвт), на долю которых приходится 22 % установленной мощности ГЭС в России (33,8 Мвт);

национальная сеть (все линии электропередач напряжением 330 кВ и выше);

Центральное диспетчерское управление, контролирующее сети региональных энергосистем и независимых акционерных

обществ;

57 научно-исследовательских и проектных института; строительных, сервисных, ремонтных и других компаний

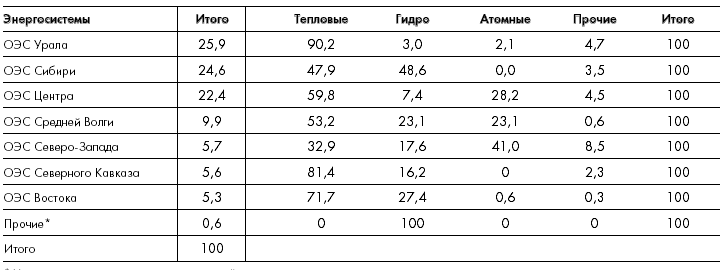

На территории России расположено семь объединенных энергосистем (ОЭС). Почти 75 % российской электроэнергии производится тремя из названных энергосистем: ОЭС Урала, ОЭС Сибири и ОЭС Центра. Виды потребляемого первичного топлива для производства электроэнергии значительно дифференцируются по регионам (табл.2.2.1). Производство электроэнергии на атомных электростанциях получило наибольшее развитие в ОЭС Северо-Запада (41 %), далее следуют ОЭС Центра и ОЭС Средней Волги, на долю каждой из которых приходится в среднем около 25 % от суммарного объема электроэнергии, произведенной на АЭС. На долю гидроэлектростанций (ГЭС) приходится почти половина выработки электроэнергии в ОЭС Сибири и почти четверть - в ОЭС Средней Волги и ОЭС Востока, на долю тепловых станций - 70-90 % производства электроэнергии в ОЭС Урала, ОЭС Северного Кавказа и ОЭС Востока и более половины - в ОЭС Сибири, ОЭС Средней Волги и ОЭС Центра (табл.2.2.1).

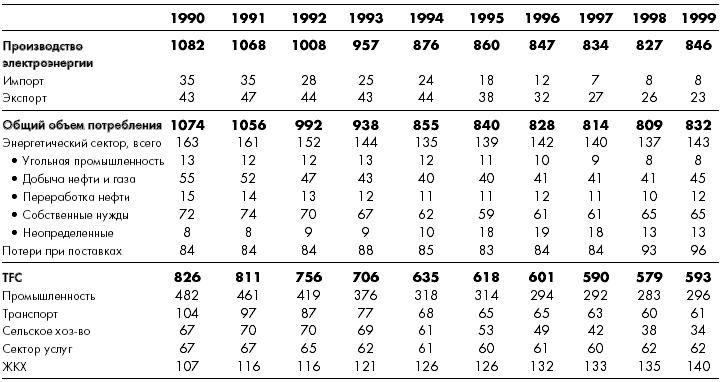

Россия является четвертым крупнейшим производителем электроэнергии в мире после США, Китая и Японии. В 1998 г. в России было произведено 827 млрд. кВт∙ч против 1082 млрд. кВт∙ч в 1990 г. В 1999 г. выработка электроэнергии увеличилась примерно на 2 % и достигла 846 млрд. кВт∙ч. По предварительным данным за 2000 г. значение данного показателя составило 876 млрд. кВт∙ч, что на 4 % выше уровня 1999 г.

Таблица 2.2.1

Производство электроэнергии различными типами электростанций в 2000 г. по объединенным энергосистемам (в %)

Структура потребления топлива для производства электроэнергии, в том числе на электростанциях с совместным производством электроэнергии и тепла

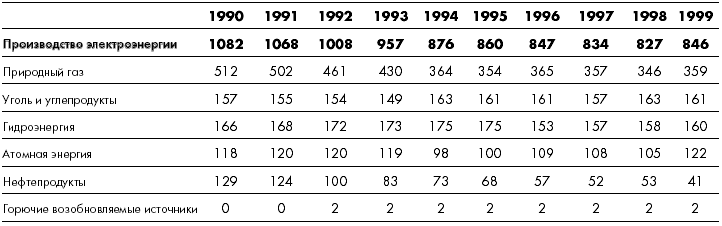

(ТЭЦ), в течение периода времени между 1990 и 1999 г.г. оставалась относительно неизменной при незначительном росте доли угля за счет уменьшения доли мазута (табл.2.2.2). В 1999 г. на долю природного газа приходилось 42 % от общего объема произведенной электроэнергии, за ним следовали уголь (19 %), гидроэнергия (19 %), атомная энергия (14 %) и нефть (5 %). Доля электроэнергии, произведенной на базе использования возобновляемых источников (за исключением гидроэнергии) составляла менее 0,2 %. В течение всех 90-х годов на долю природного газа при производстве электроэнергии и тепла приходилось около 64 % от общего объема потребляемого топлива, при этом доля мазута за данный период времени упала с 16 % до 7 %, а доля угля возросла примерно с 20 % до 29 %.

Таблица 2.2.2

Производство электроэнергии по видам топлива и источникам энергии

(млрд. кВт∙ч)

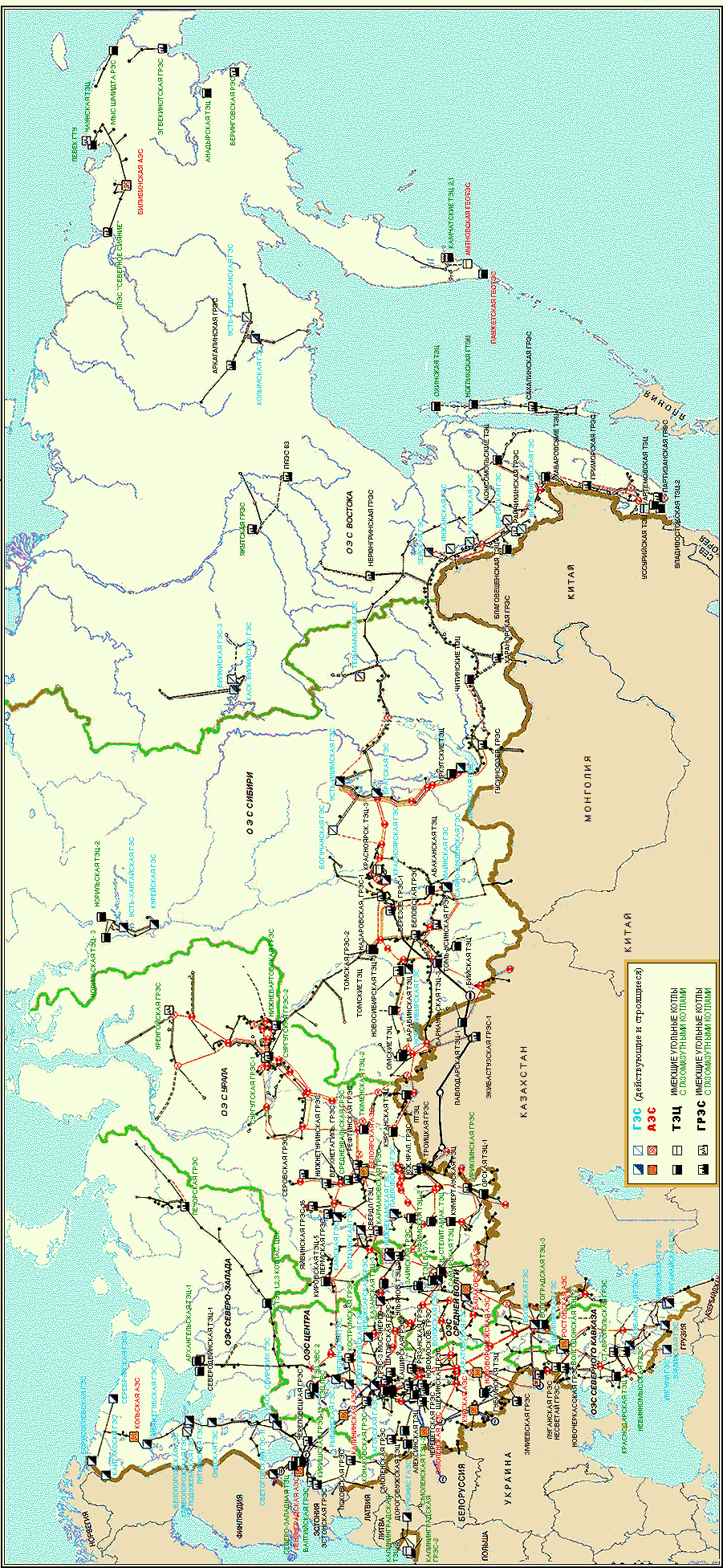

Рис.2.2.2. Основные станции и линии электропередач в России

В результате экономического спада, начавшегося в 1990 г., конечное потребление электроэнергии в 1998 г. уменьшилось более, чем на 30 % - до 579 млрд. кВт∙ч. Потребление электроэнергии сократилось во всех секторах экономики за исключением коммунально-бытового сектора, где к настоящему времени оно возросло на 26 % (табл. 2.2.3). Впервые после 1990 г. общий спрос на электроэнергию возрос в 1999 г. до 593 млрд. кВт∙ч, а уровень потребления в 2000 г. оценивается в 614 млрд. кВт∙ч., т.е. рост составил почти 4 %. Интересно отметить, что потери электроэнергии в России при ее производстве и передаче составляют почти 20 %, что на 8 % выше, чем в среднем в странах ОЭСР. Кроме того, потери электроэнергии при ее передаче превышают количество электроэнергии, потребляемое электростанциями.

Таблица 2.2.3

Электроэнергетический баланс Российской Федерации, млрд. кВт∙ч

В течение всех 90-х годов величина суммарной установленной мощности для производства электроэнергии в России оставалась примерно на одном уровне. В начале 2001 г. этот показатель составил 214 млн. кВт, из которых 69 % приходилось на тепловые станции, 21 % - на гидроэлектростанции и 10 % - на атомные станции. К началу 2000 г. на территории России функционировало около 500 тепловых электростанций, более 90 гидростанций и 29 промышленных атомных реакторов. Электрические сети объединяют почти 2,7 млн. км линий электропередач и магистральных распределительных линий, включая более 150 тыс. км высоковольтных линий напряжением от 220 до 1150 кВ.

Из общей величины суммарной установленной мощности около 190 млн. кВт рассматривается в качестве располагаемой мощности, в том числе 175 млн. кВт – используемой в балансе. В настоящее время пиковая нагрузка системы составляет около 145 млн. кВт. Средний уровень использования мощностей 1998 г. был равен 44 %. По оценкам РАО «ЕЭС России» в 1999 г. свободная мощность достигла 30 млн. кВт. Наличие относительно низкого уровня располагаемой мощности связано с низким уровнем их технического обслуживания и капитального ремонта, а также с недостатком инвестиций в течение 1990-х годов. Около 40 % установленной мощности находится в эксплуатации более 25 лет. Оценки российских экспертов, говорящие об использовании очень старого оборудования, основаны на том факте, что большая часть электрических сетей и инфраструктуры была введена в строй задолго до 1975 г.

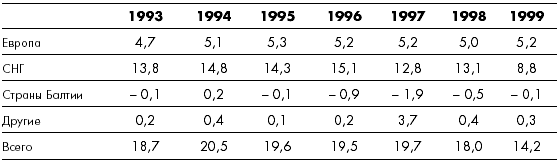

Россия является нетто экспортером электроэнергии, как в страны СНГ, так и дальнего зарубежья. В 1999 г. экспорт электроэнергии достиг 22,5 млрд. кВт∙ч, что составило 2,7 % от общего объема ее производства в России. За 1993-1998 г.г. нетто экспорт составил в среднем 18-20 млрд. кВт∙ч в год, из которых 2/3 направлялись в страны СНГ. В 1999 г. объем экспорта электроэнергии на Украину и в Казахстан, являющиеся самыми крупными российскими потребителями, резко сократился в связи с неплатежами. Экспорт электроэнергии в страны дальнего зарубежья поддерживается на одном уровне и в некоторых случаях возрастает.

Таблица 2.2.4

Нетто экспорт электроэнергии (млрд. кВт∙ч)

28 августа 2003 года за номером № 1234-р распоряжением правительства РФ, была утверждена новая редакция «Энергетической стратегии России до 2020 года» [8]. Энергетическая стратегия России формировалась под долгосрочную программу социально-экономического развития страны, причем основной сценарий соответствовал ежегодному росту экономики в среднем на 5–5,5 % за 20-летний период. Наряду с этим проработан и менее оптимистичный (пониженный) сценарий с тем, чтобы быть готовым к разного рода неприятностям.

Рассматривая широчайший круг актуальных вопросов долгосрочного развития энергетики страны. Энергетическая стратегия вместе с тем выделила три ключевые задачи, на решение которых направлены все усилия и которые концентрируют суть энергетической политики страны.

Первая задача – коренное повышение энергетической эффективности экономики с тем, чтобы энергоемкость валового внутреннего продукта (ВВП) сократилась на 30–33 % в период до 2010 г. и еще на 30 % в последующие годы. Очень амбициозная задача, но из-за нашей энергетической расточительности даже при ее успешном решении удельная энергоемкость российской экономики в 2020 г. лишь достигнет сегодняшнего среднемирового показателя, но отнюдь не показателей лучших стран,

Первым и важнейшим средством повышения энергетической эффективности является структурная перестройка экономики. Россия не осилит 5 %-ные темпы роста при сохранении современной тяжелой, энергоемкой структуры экономики, ориентированной на отрасли первого передела. Необходимо развивать высокотехнологичные отрасли и сферу услуг с тем, чтобы из 5–5,5 % среднегодового роста ВВП почти половину (2,3–2,7 %) обеспечивать за счет структурной перестройки экономики. Это колоссальная задача для всей экономики страны и ее решение, как говорилось выше, напрямую связано с радикальным расширением использования особых физических свойств электроэнергии.

Реализация освоенных в отечественной и мировой практике организационных и технологических мер экономии энергоресурсов способна уменьшить современный их расход в стране на 40–45 % или на 360–430 млн т у.т. в год. Большая и двоякая роль в этом отведена электроэнергетике. Во-первых потенциал экономии электроэнергии в целом по России составляет более четверти ее современного потребления, что с учетом расхода топлива на ее производство составляет 20 % общего потенциала энергосбережения. Во-вторых, сегодня средний КПД электростанций (около 35 %) настолько ниже лучших технологических достижений (до 60 %), что в самом производстве электроэнергии возможности экономии топлива достигают 25 % общего потенциала энергосбережения. Таким образом, в сумме совершенствование электроэнергетики призвано реализовать до 45 % всех организационно-технологических мер экономии энергоресурсов.

Вторая коренная задача Энергетической стратегии – как обеспечить ожидаемое наращивание потребления первичных энергоресурсов и их экспорт. При росте энергопотребления с темпом 1,4–1,6 % ежегодно и почти стабильном экспорте энергоресурсов (рост не более чем на 10 % за период) требования к наращиванию производственной базы энергетики на первый взгляд оказываются вполне приемлемыми – 11 % в период до 2010 г. и 23 % за весь период до 2020 г. Но специалисты отлично знают, что в этот период потребуется восстановить до 80 % ресурсной базы и заменить не менее 70 % существующего оборудования, т.е. за это 20-летие произойдет массовое выбытие всего, что создавалось при взлете экономики в 60–80-е годы прошлого века. Восстановление и наращивание производственной базы ТЭК потребует огромных затрат – более 500 млрд. дол. за 20-летний период.

Третья задача стратегии – обеспечить энергетическую безопасность, которой грозит стремительное скатывание страны к моногазовой структуре топливно-энергетического баланса. Доля природного газа в энергопотреблении России составляла 40 % в 1990 г. и за последние 10 лет она достигла почти 50 %. Если продолжится та же линия безудержного использования якобы дешевого газа, то возникнет предельно опасная ситуация. Она уже четко обозначилась тем, что 80 % котельно-печного топлива (не включающего светлые нефтепродукты) в европейской части страны составляет газ и при этом через Урал из Сибири в европейскую часть страны ежегодно проходит почти 1 млрд. т топлива.

Напряженность положения показывает сравнение с Европейским союзом. Он ограничивает 30 % поступление любого ресурса из одного источника, а европейская часть России (включая Урал) 75 % топлива получает из одного источника с дальностью транспортировки до 3000 км. Ситуацию нужно менять, хотя это очень дорого. Поэтому вместо самого привлекательного для потребителя экологически чистого топлива - газа необходимо будет использовать уголь и ядерную энергию.

Однако масштабная взаимозаменяемость главных энергоресурсов осуществима только в производстве электроэнергии и поэтому именно электроэнергетика должна внести основной вклад в обеспечение энергетической безопасности страны. Наряду с относительно дешевыми и высокоэффективными газомазутными ТЭС здесь придется во все больших масштабах использовать пылеугольные ТЭС и АЭС, которые в 2,5–3 раза дороже по инвестициям.

Благодаря этому структура установленной мощности и производства электроэнергии в России изменится в пользу нетопливных электростанций (АЭС и ГЭС, см. табл. 2.2.5), а увеличение использования угля позволит практически стабилизировать расход газа электростанциями (табл. 2.2.6).

Главная проблема, которую пришлось решать при разработке Энергетической стратегии – откуда взять средства (источники финансирования) для крупномасштабного энергосбережения, замещения выбывающих и наращивания новых производственных мощностей ТЭК и изменения в интересах энергетической безопасности структуры топливно-энергетического баланса страны. Ответ состоит в неизбежном повышении цен на энергию и в налоговом стимулировании инвестиций.

Таблица 2.2.5

Рациональные варианты развития генерирующих мощностей

Показатель |

2000 |

Пониженный |

Благоприятный |

|||||||

2005 |

2010 |

2015 |

2020 |

2005 |

2010 |

2015 |

2020 |

|||

Установленная мощность, млн. кВт |

206,7 |

211 |

217 |

226 |

243 |

213 |

231 |

245 |

275 |

|

В том числе |

|

|

|

|

|

|

|

|

|

|

ГЭС |

44,3 |

44 |

47 |

48 |

50 |

45 |

49 |

51 |

56 |

|

АЭС |

21,2 |

23 |

28 |

31 |

35 |

25 |

32 |

38 |

48 |

|

ТЭЦ |

77,1 |

78 |

78 |

80 |

86 |

78 |

82 |

85 |

94 |

|

КЭС |

64,0 |

64 |

64 |

67 |

72 |

66 |

68 |

71 |

77 |

|

Производство электроэнергии, млрд.кВт·ч |

878 |

927 |

1015 |

1110 |

1215 |

935 |

1070 |

1205 |

1365 |

|

В том числе |

|

|

|

|

|

|

|

|

|

|

ГЭС |

165 |

167 |

174 |

181 |

191 |

167 |

181 |

196 |

213 |

|

АЭС |

129 |

154 |

190 |

210 |

235 |

158 |

206 |

247 |

310 |

|

ТЭЦ |

328 |

335 |

367 |

400 |

430 |

341 |

380 |

419 |

462 |

|

КЭС |

248 |

260 |

273 |

307 |

345 |

261 |

293 |

331 |

365 |

|

Таблица 2.2.6

Потребность в топливе электростанций страны, млн. т у.т.

Показатель |

2000 |

2005 |

2010 |

2015 |

2020 |

||||

1 |

2 |

1 |

2 |

1 |

2 |

1 |

2 |

||

Всего |

275 |

280 |

286 |

301 |

315 |

320 |

340 |

340 |

360 |

Из них |

|

|

|

|

|

|

|

|

|

газ |

178 |

177 |

177 |

183 |

185 |

186 |

192 |

190 |

192 |

мазут |

15 |

15 |

18 |

16 |

18 |

16 |

18 |

16 |

16 |

твердое топливо |

79 |

86 |

87 |

97 |

105 |

115 |

125 |

132 |

147 |

Примечание: 1 – пониженный сценарий; 2 – благоприятный сценарий.

Речь идет не о ценах на нефть, они более или менее адекватны при сложившейся организации нефтяного рынка, и не о ценах на уголь – они иногда еще превышают разумные уровни, но это только вследствие неразвитости рыночных отношений (парадокс в том, что когда начнется повышение цен газа, то на определенном этапе цены угля упадут, поскольку уголь вынужден будет реально конкурировать с газом, чего сейчас не происходит).

Ценовую политику нужно срочно менять в двух естественных монополиях: в газовой отрасли, дающей половину приходной части топливно-энергетического баланса страны, и в электроэнергетике с централизованным теплоснабжением, на которые приходится 60 % его расходной части.

Проводимая в последние годы государственная политика искусственного сдерживания цен на продукцию естественных монополий в целях поддержки отечественных товаропроизводителей вызвала перекос ценовых пропорций, грубо нарушивший объективные экономические соотношения. Подрывая финансовую устойчивость энергетических компаний, перекос цен заставляет их отдавать предпочтение внешним рынкам по сравнению с внутренним и поощряет утечку капитала. Одновременно он лишает экономических стимулов меры по экономии топлива и энергии и порождает перекосы в потреблении энергетических ресурсов в пользу искусственно удешевленного природного газа и в ущерб использованию угля и ядерного горючего, имеющих на порядок большие разведанные запасы. Наконец, перекос цен тормозит те направления научно-технического прогресса (экологически чистые угольные и безопасные ядерные технологии, нетрадиционные возобновляемые источники энергии и др.), которые во всем мире признаны перспективными, а при сложившихся в России ценах не оправдываются экономически и поэтому не реализуются.

Главное же, при искусственно заниженных ценах энергетические компании лишаются возможности накопления собственных и тем более -привлечения внешних инвестиций. Между тем, предусмотренное Энергетической стратегией наращивание добычи газа и особенно производства электроэнергии требует инвестиций, соизмеримых и даже превышающих осуществлявшиеся в плановой экономике. Инвестиционные потребности производственной сферы электроэнергетики при благоприятном сценарии развития экономики представлены в табл. 2.2.7.

Таблица 2.2.7