Тема. Анализ ликвидности и платежеспособности предприятия

1. Понятие ликвидности и платежеспособности

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность.

Платежеспособности предприятия – возможность предприятия своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Анализ платежеспособности необходим:

- самому предприятию с целью оценки и прогнозирования финансовой деятельности;

- внешним инвесторам (банкам, финансовым партнерам) с целью определения кредитоспособности заемщика.

Ликвидность – это способность ценностей превращаться в деньги. Различают:

Ликвидность предприятия – способность превращать свои активы в деньги для совершения всех необходимых платежей, по мере наступления их срока.

Ликвидность баланса – степень покрытия обязательств предприятия его активами, срок превращения которых в наличные денежные средства соответствует сроку погашения платежных обязательств.

Ликвидность активов – способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны.

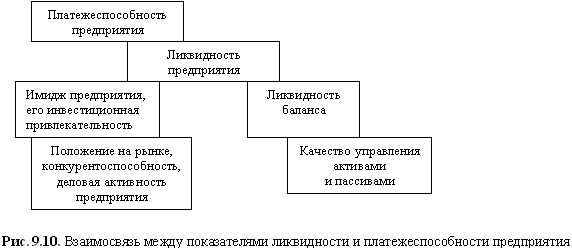

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса - основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать свою ликвидность.

Ликвидность может рассматриваться с двух сторон:

Как время, необходимое для продажи активов;

Как сумма, вырученная от продажи активов.

Все активы в зависимости от степени ликвидности можно условно разделить на группы (по степени убывания ликвидности):