12.2. Кредитование предприятий

Заемные средства предприятий имеют различные виды в зависимости от сферы функционирования:

- ссуды, участвующие в расширенном производстве основных фондов;

- кредиты, участвующие в организации оборотных средств.

По срокам использования:

- до востребования;

- срочные: краткосрочные (до 1 года), среднесрочные (от 1 до 3 лет), долгосрочные (свыше 3 лет).

По размерам:

- крупные;

- средние;

- мелкие.

По обеспечению:

- необеспеченные (банковские);

- обеспеченные (залоговые, гарантированные, застрахованные).

По способу выдачи:

- компенсационного характера;

- платежного характера.

По методам погашения:

- погашенные в рассрочку (частями, долями);

- погашенные единовременно (на одну определённую дату).

К принципам банковского страхования относятся: срочность возврата, дифференцированность, обеспеченность и платность.

Методы кредитования, т.е. способы выдачи и погашения кредита в соответствии с принципами кредитования, используемые в настоящее время в работе с предпринимателями:

1) ссуды, выделяемые на удовлетворение определённой целевой потребности каждый раз в индивидуальном порядке:

2) ссуды, предоставляемые в пределах заранее установленного банком для заёмщика лимита кредитования, который используется им по мере потребности путём оплаты предъявляемых к нему платёжных документов в течение определённого периода времени. Такая форма предоставления кредита называется открытием кредитной линии (возобновляемой или невозобновляемой).

Метод кредитования обуславливает форму ссудного счёта, используемого для выдачи и погашения кредита. Для осуществления операций по кредитованию заёмщиков, учреждения банков открывают им ссудные счета: обычные (простые) и специальные.

Простые счета используются преимущественно для выдачи разовых ссуд. Специальные открываются заёмщикам, испытывающим постоянную потребность в банковском кредите.

Предоставляя заёмщикам ссуды, банки определяют их кредитоспособность, используя показатели, рассмотренные выше и различные виды обеспечения возвратности банковских ссуд: залог, гарантии, поручительства, страхование кредитного риска, переуступка (цессия) в пользу банка требований и счетов заемщика третьему лицу и др. Кредитор и заемщик оформляют кредитный договор, который, как правило, содержит следующие разделы:

1. Общие положения.

2. Права и обязанности заемщика.

3. Права и обязанности банка.

4. Ответственность сторон.

5. Порядок рассмотрения споров.

6. Срок действия договора.

7. Юридические адреса сторон.

12.3. Планирование хозяйственно – финансовой деятельности

Для организации предприятия и осуществления его деятельности необходимы денежные средства. Поэтому расчёт потребности в финансах должен быть произведён ещё до запуска предприятия. Важно следить за изменением финансовых потребностей также и в процессе деятельности предприятия, финансирование необходимо для приобретения основных и оборотных средств.

а) Основные средства

Производственные помещения

Существует несколько способов приобретения производственных помещений. Так, производственные помещения можно построить, купить или арендовать. При образовании предприятия рекомендуется пользоваться преимущественно арендованными помещениями.

Машины и оборудование

При определении коммерческой идеи практически всегда точно известно, какое

оборудование необходимо создаваемому предприятию. Его можно приобрести

новое или бывшее в эксплуатации, также может встать вопрос об аренде

оборудования.

б) оборотные средства

Необходимо рассчитать действительную потребность в оборотных средствах. На стадии создания предприятия часто недооценивается потребность в оборотных средствах и предприятие вынуждено сразу после своего образования изыскивать дополнительные финансовые ресурсы. Потребность в оборотных средствах можно рассчитать следующим образом:

+ Запасы

+ Ожидаемое поступление выручки от реализации

- Задолженность поставщикам

= Оборотные средства

Потребность в оборотных средствах зависит от вида деятельности. Почти все предприятия вкладывают деньги в запасы. Предприятия также, обычно, предоставляют клиентам время для оплаты, что ставит деньги предприятия в зависимость от ожидаемого поступления выручки от реализации. .)

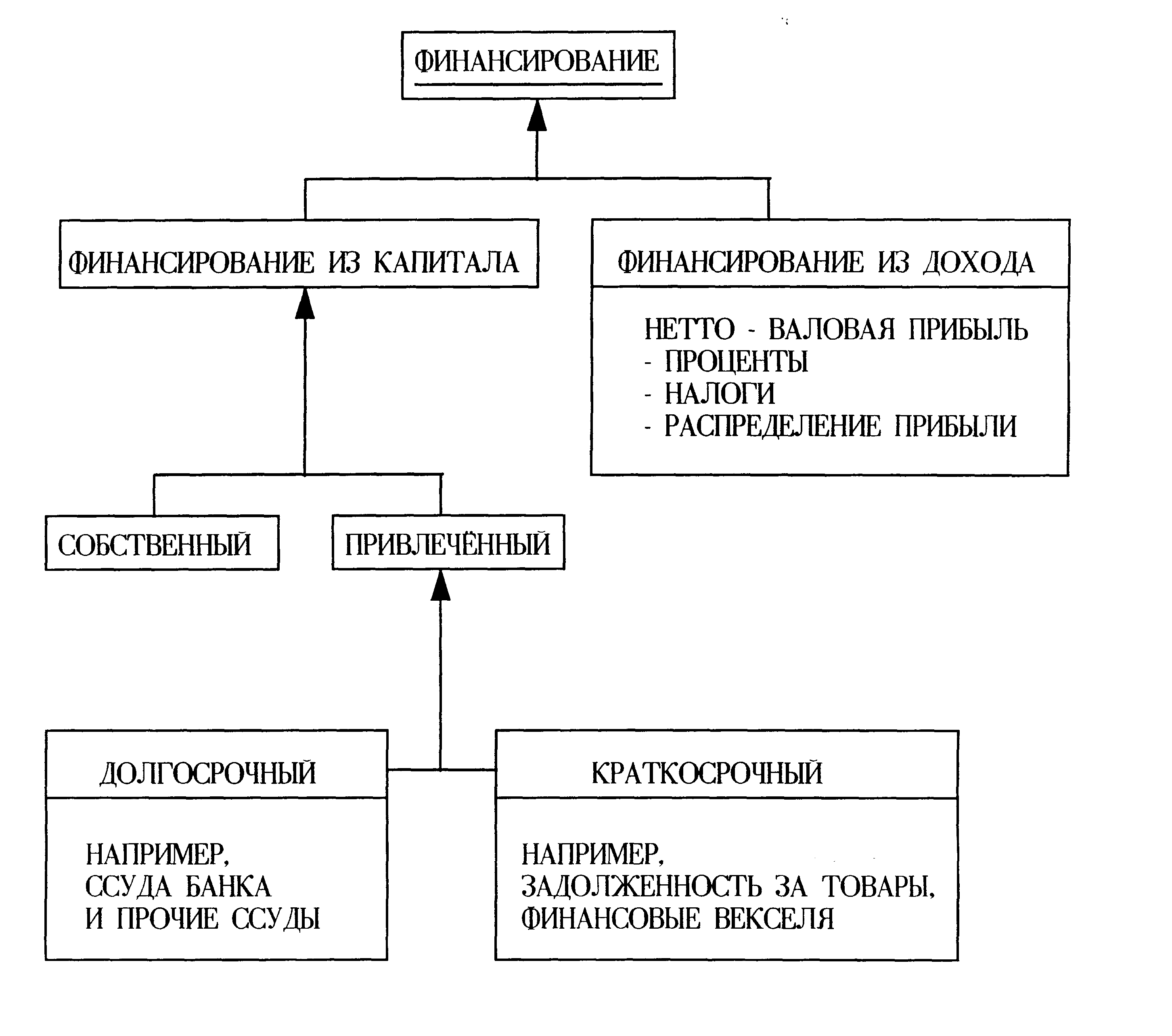

Финансирование из дохода

финансирование из дохода осуществляется из конечного финансового результата

(нераспределённой части прибыли). Конечный финансовый результат получают после вычета из нетто-валовой прибыли расходов по уплате процентов за ссуды, налогов и статей распределения прибыли.

Финансирование из дохода является важнейшим способом финансирования предприятия. Если в процессе деятельности не формируется положительный финансовый результат в течение длительного периода времени, то у предприятия отсутствуют предпосылки рентабельной деятельности, финансирование из дохода во вновь созданном предприятии происходит, в основном, медленно. Поэтому на начальной стадии недостаток финансирования из дохода часто приходится компенсировать финансированием из капитала.

Финансирование из капитала

Финансирование из капитала подразделяется на финансирование за счёт собственного и привлечённого капитала. Обычно на предприятиях используются оба способа финансирования.

а) Собственный капитал

Собственный капитал важен для предприятия, так как собственный капитал в наибольшей степени несёт риск успеха или неудачи. Под финансированием за счёт собственного капитала подразумеваются такие вложения в предприятие, которые теряются в случае неудачной деятельности. С другой стороны, при успешной работе предприятия, вложение собственного капитала имеет большую отдачу, по сравнению с другими вложениями в предприятие.

Собственный капитал особенно важен для начинающего предприятия. Личный вклад предпринимателя увеличивает доверие к предприятию, что облегчает привлечение чужого капитала, высокая доля собственного капитала повышает также финансовую устойчивость предприятия.

б) Привлечённый капитал

Привлечённый капитал - это заёмные денежные средства предприятия, которые подлежат возврату. В качестве возмещения за использование чужого капитала предприятие платит проценты заимодателю.

Рис.12.1.Формирование капитала предприятия

Долгосрочный заёмный капитал состоит из задолженностей, подлежащих уплате через год или в течение более длительного срока времени. Долги и ссуды, подлежащие погашению в течение года, являются краткосрочным привлечённым капиталом.

Привлечённый капитал для предприятия играет двойную роль. С одной стороны, ссуда обуславливает риск, а, с другой стороны, она может увеличить относительную прибыль предприятия /3/.