Лекция №7. Применение операционного рычага при оценке энергосбережения.

В финансовом менеджменте широко распространена концепция постоянных и переменных затрат. Её применение позволяет оценивать поведение разных видов затрат в зависимости от изменения спроса на продукцию предприятия. В этом случае прослеживается связь между внутренней средой и внешней. В настоящее время проблемы энергосбережения рассматривают зачастую только с позиции внутренней среды предприятия и игнорируют динамику объёма продукции.

Специалисты по энергосбережению на предприятиях часто не владеют информацией о грядущих изменениях в составе, структуре и объёме выпускаемой продукции. Поэтому принимая решение о реализации конкретного мероприятия они ориентируются на достигнутый уровень затрат различных видов энергии. Данный подход оправдан если предприятие работает в стабильных условиях, поэтому расчеты не требуют дополнительной информации, однако в реальных условиях более правильным является использование операционного анализа, ключевыми элементами которого являются:

- операционный рычаг

- порог рентабельности

- запас финансовой прочности

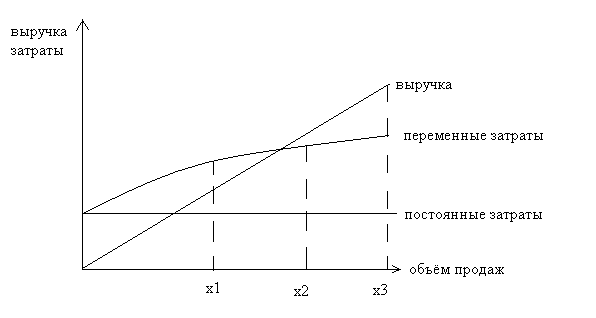

Рис. 6.1. Взаимосвязь затрат, выручки и прибыли предприятия.

Допустим, предприятие в настоящий момент выпускает объём продукции x1. В этом случае доля переменных затрат энергии являются преобладающими, поэтому в данной ситуации определенный приоритет имеют проекты связанные со снижением переменных затрат. Поэтому среди мероприятий предложенных специалистами внимание привлекают 2 и 3. При этом необходимо учитывать, что через какое-то время предприятие может оказаться в точке x2 или x3. X2 предполагает оптимистичный вариант, x3 – пессимистичный. Если правильным окажется оптимистичный прогноз, то выбор мероприятий 2 и 3 является корректным. В случае, если произойдёт обвальное падение спроса, переменные затраты упадут автоматически, поэтому акцент на данных мероприятиях оказался бесполезным. В данном случае более правильным был бы выбор мероприятий 1 и 4. (Всё должно рассматриваться в рамках конкретного мероприятия).

Рис. 6.2. Структура потенциала ресурсосбережения в условиях падения производства.

На заре реформы экономики исследователи утверждали, что 80% потенциала энергосбережения связано с потреблением тепловой энергии, и именно на неё нужно обращать особое внимание. Если мы посмотрим на ситуацию того времени, то можно заметить, что приоритет данных мероприятий вызван не со спецификой тепловой энергии, а именно с соотношением постоянных и переменных затрат. Резкий спад производства резко снизил потребление электроэнергии. Однако, необходимость отопления огромных цехов предопределило большие затраты на тепловую энергию. В современной ситуации это утверждение некорректно при использовании операционного анализа. Необходимо учитывать проблему релевантного интервала – это интервал в течении которого постоянные затраты не меняются. Если предприятие выходит за его пределы, то для роста производства ему необходимо преодолеть скачок постоянных затрат.

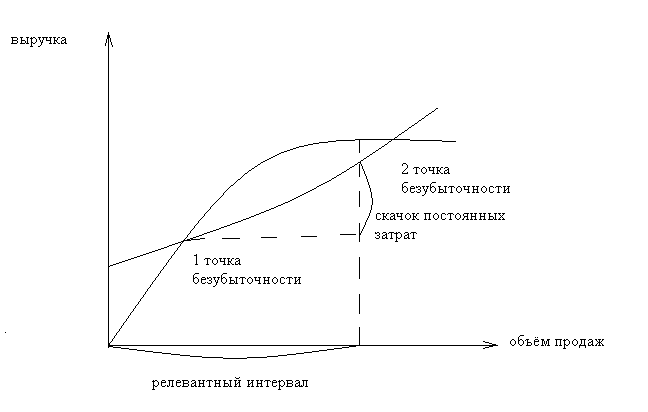

Рис. 6.3. Возникновение второй точки безубыточности.

Предприятие может оказаться в ситуации, когда темп роста выручки совпадёт, будет меньше темпа роста затрат. В итоге возникает вторая точка безубыточности. Её наступление связано с двумя факторами:

скачок постоянных затрат

невозможность продажи товаров по стабильным ценам в течении длительного периода времени

Поэтому за пределами релевантного интервала приоритет отдельных мероприятий может измениться. Отслеживать степень риска связанного с изменением выручки и затрат помогает операционный рычаг.

![]()

![]() ,

,

где СОР – сила операционного рычага.

Обычно операционный рычаг трактуют как степень изменения прибыли при изменении выручки от продаж. Если изменить формулу, то можно увидеть, что сила операционного рычага зависит от величины постоянных затрат. Чем выше СОР, тем выше деловой риск предприятия. Другим инструментом является запас финансовой прочности.

Запас финансовой прочности отражает уровень падения выручки, который может позволить себе предприятие без риска несения убытков.