Формирование бизнес-единиц и центров прибыли, затрат, инвестиций

Центр ответственности. В связи с неразвитостью рынка многих видов логистических услуг и недостаточным количеством подготовленных руководителей перевод многих структурных подразделений в ранг юридических лиц обычно нецелесообразен. Поэтому обычно образуют систему центров ответственности (ЦО) — подразделений, отвечающих за достижение определенного результата своей деятельности. Реструктуризация на основе дробления крупной организации на ряд мелких не является универсальным приемом и приемлема только для организаций с относительно неразвитой системой внутренних технологических связей. ЦО имеют право самостоятельно распоряжаться полученным доходом, денежными средствами, использовать свою часть полученной прибыли и обязательно отчислять часть полученной прибыли материнской организации. Пример структуры компании, организованной на основе ЦО и бизнес-единиц, показан на рисунках 20 и 21 ЦО можно условно типизировать следующим образом (см. табл. 10).

Таблица 10

Типизация центров ответственности

Типы центров ответственности |

Принципы функционирования |

1. Бюджетные затратного типа |

Утверждается бюджет, за превышение которого идут санкции по премиальной части заработной платы |

2. Производственные с лицевым счетом в бухгалтерии компании |

Выпущенная продукция оплачивается по внутризаводским ценам центральным офисом, затратная часть определяется в регистрах бухгалтерского учета |

3. Производственные с лицевым счетом в бухгалтерии и субсчетом в банке |

Дополнительно ко 2-му варианту есть субсчет в банке, с которого также осуществляются платежи |

4. Бизнес-единицы — обособлены затраты и доходы по определенным видам продукции/услуг |

Дополнительно к 3-му варианту появляются платежи по налогам, часть общезаводских расходов, в доходной части — процент от прибылей; отслеживается движение по продаже продукта, имеется более детализированный бюджет |

5. ЦО затратного типа |

Доход в виде отчислений от какого-либо вида деятельности, расходы — в виде затрат, определенных по принципу возможности прямого влияния ЦО на их размер |

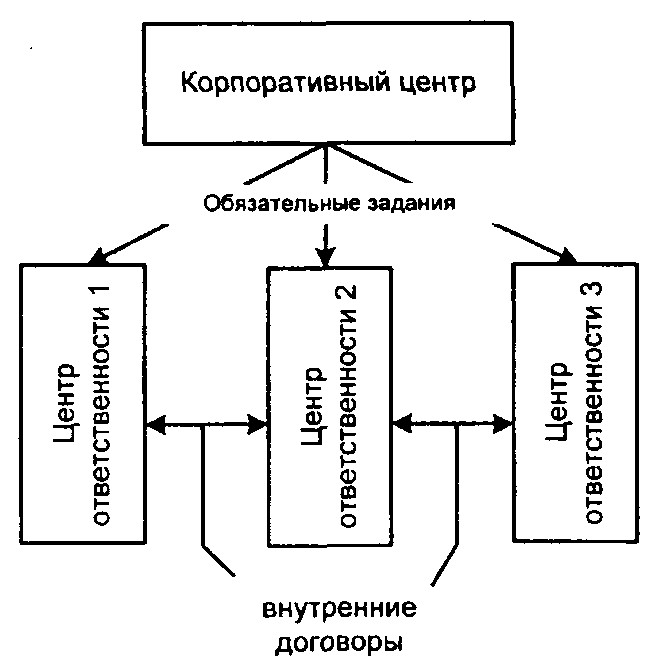

Рис. 20. Распределение прав, обязанностей и ответственности.

Рис. 21. Организация предприятия на основе бизнес-единиц

Первый тип отмирает, так как был необходим на ранних стадиях реструктуризации.

Процедуры организации. Приведем процедуры, осуществление которых необходимо для формирования центров ответственности:

1) формирование целевой группы (ее возглавляет будущий руководитель ЦО);

2) разъяснительная работа в коллективе подразделения и принятие решения о переходе в новый статус;

3) переговоры между корпоративным центром и руководством будущего ЦО для достижения баланса интересов;

4) составление ТЭО перевода подразделения в ЦО;

5) разработка документов, регламентирующих отношения с администрацией (корпоративным центром).

При переходе на новые экономические отношения ЦО наделяются оборотными средствами в размере их остатков по состоянию на момент перехода.

Типы центров ответственности. Бизнес-единица — относительно самостоятельное производственно-коммерческое подразделение, объединяющее все функции и виды деятельности, необходимые для разработки, производства и реализации какого-либо конкретного вида продукции или группы видов продукции. Бизнес-единица — как бы организация внутри организации, руководство которой отвечает за результаты ее деятельности. Деятельность бизнес-единиц подотчетна корпоративному центру и направлена на удовлетворение потребностей заказчиков.

Центры доходов ответственны в первую очередь за максимизацию дохода (выручки) от своей производственной или иной деятельности.

Под центрами прибыли понимаются относительно самостоятельные подразделения, наделенные правом самостоятельной реализации своей продукции (работ, услуг), а также правом распоряжения частью дохода от ее реализации. Центры прибыли должны обеспечивать увеличение нормы прибыли.

Под центрами затрат понимаются относительно самостоятельные подразделения, обязанные выполнять установленные для них производственные задания в пределах выделенных им бюджетов (сметы расходов) и наделенные правом принятия соответствующих хозяйственных решений.

Нередко выделяются так называемые центры инвестиций — относительно самостоятельные подразделения, обеспечивающие подготовку и реализацию инвестиционных проектов. Эти центры наделены правом принятия хозяйственных решений в пределах утвержденных бюджетов проектов и ответственных за осуществление инвестиционных проектов с утвержденными затратными и доходными показателями.