-

Подготовка внутренних аудиторов

В соответствии с ГОСТ Р ИСО 9001-2008, п.8.2.2 в организациях, внедряющих СМК, должны регулярно проводиться внутренние аудиты качества. Для этого организация готовит группу внутренних аудиторов из числа административно-управленческого персонала, инженерно-технических работников с высшим образованием, связанных с работой в области качества.

Обучение проводит организация, имеющая лицензию на право проведения обучения по курсу «Внутренний аудитор систем менеджмента качества» и выдачи удостоверений установленного образца.

Учебный курс должен содержать следующие разделы:

-

Анализ требований ГОСТ Р ИСО 9001-2008;

-

Техника проведения аудитов;

-

Анализ стандарта ГОСТ Р ИСО 19011-2003;

-

Планирование и подготовка внутреннего аудита;

-

«Аудит на месте»;

-

Отчет по аудиту;

-

Корректирующие действия и повторные аудиты.

Формы обучения могут быть различными: очная, очно-заочная, дистанционная. После изучения курса, выполнения практических, тестовых работ и сдачи экзамена слушатели получают удостоверение внутреннего аудитора.

-

Подготовка внешних аудиторов

Требования к подготовленности аудиторов приведены в таблице 2.

Таблица 3 - Требования к подготовленности внешнего аудитора

|

Параметр |

Аудитор |

Аудитор по двум дисциплинам |

Руководитель группы по аудиту |

|

Образование |

Высшее |

-//- |

-//- |

|

Общий опыт работы |

5 лет |

-//- |

-//- |

|

Опыт работы в области менеджмента качества |

По крайней мере 2 года из общих 5 лет

|

2 года по второй дисциплине

|

По крайней мере 2 года из общих 5 лет

|

|

Обучение аудиту |

40 часов обучения аудиту |

24 часа обучения по второй дисциплине |

40 часов обучения аудиту |

|

Опыт проведения аудитов |

4 полных аудита и не менее 20 дней стажировки для накопления опыта в качестве стажера аудитора, под руководством аудитора, обладающего компетентностью руководителя группы по аудиту. Аудиты должны проводиться в течение 3-х последних лет. |

3 полных аудита и не менее 15 дней стажировки для накопления опыта проведения аудита по второй дисциплине под руководством аудитора, обладающего компетентностью руководителя группы по аудиту. Аудиты должны проводиться в течение 2-х последних лет. |

3 полных аудита и не менее 15 дней стажировки в качестве руководителя группы по аудиту под руководством аудитора, компетентного в области руководителя группы по аудиту. Аудиты должны проводиться в течение 2-х последних лет.

|

-

Подготовка к аудиторской проверке

Результативность аудиторских проверок зависит от факторов, важнейшим из которых является подготовка к проверке. Тщательная подготовка аудиторских проверок во многом предопределяет их успех. Как показывает анализ, время, затраченное на подготовку, составляет от 25 до 40% от всего времени, отведенного на аудиторскую проверку.

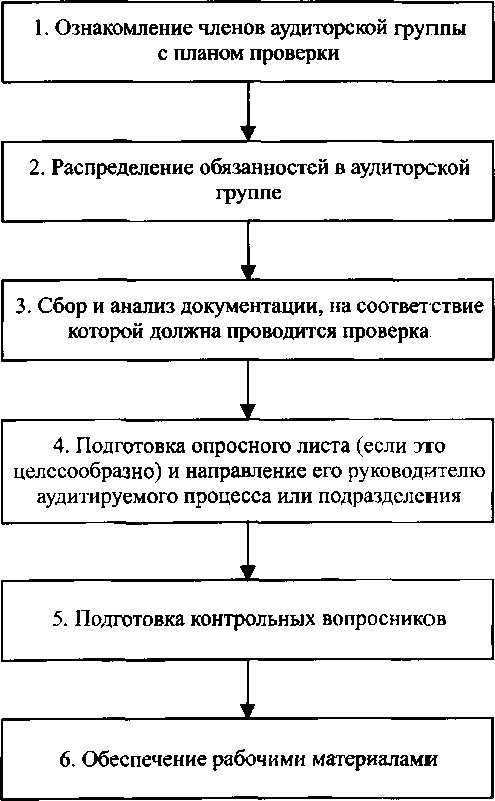

Рисунок 11 - Этапы подготовки к аудиторской проверке

Этап 1. Все члены группы знакомятся с планом аудиторской проверки. Совместное обсуждение плана является основой для настроя группы на рабочий лад.

Этап 2. Ведущий аудитор производит необходимые назначения в группе, определив конкретные задания каждому члену группы.

В ходе аудиторской проверки допускается возможность вносить некоторые изменения в план проверки, основываясь на полученной информации.

Этап 3. Ведущий аудитор получает в службе внутреннего аудита все указанные в плане проверки документы, содержащие критерии аудита. Кроме того, при необходимости для анализа могут быть использованы материалы, относящиеся к объекту проверки: организационно-распорядительные документы (приказы, распоряжения), положения об аудитируемом подразделении, должностные инструкции сотрудников, отчеты по предыдущим проверкам и др.

Каждый член аудиторской группы анализирует все относящиеся к его заданию документы и материалы с целью выявления наиболее существенных вопросов, подлежащих квалифицированному обсуждению с персоналом адитируемого подразделения.

В ряде случаев анализ может быть отложен до начала проведения аудиторской проверки на местах, если это не повлечет за собой снижения результативности проверки.

При ознакомлении с новым документом целесообразно провести его экспертизу. По результатам экспертизы аудитор должен сделать необходимые, на его взгляд, замечания и довести их до сведения разработчика документа или руководителя службы внутреннего аудита.

Этап 4. Если это признано целесообразным, ведущий аудитор или член группы по его поручению готовит опросный лист. Как правило, данный лист направляется владельцу (руководителю) процесса или руководителю подразделения вместе с уведомлением об аудиторской проверке.

Этап 5. Контрольные вопросники готовятся индивидуально каждым членом аудиторской группы, исходя из особенностей задачи, которую ему предстоит решить в ходе проверки.

Этап 6. Аудиторская группа в нужном количестве должна быть обеспечена такими рабочими материалами, как журналы аудитора, бланки протокола о несоответствии, бланки отчета об аудиторской проверке.