Расчет данных для уравнения линейной множественной регрессии

|

y |

x |

z |

y2 |

x2 |

z2 |

xy |

xz |

yz |

|

300 |

14,5 |

82 |

90000 |

210,25 |

6724 |

4350 |

1189 |

24600 |

|

350 |

15,0 |

95 |

122500 |

225,00 |

9025 |

5250 |

1425 |

33250 |

|

370 |

15,6 |

105 |

136900 |

243,36 |

11025 |

5772 |

1638 |

38850 |

|

420 |

17,2 |

120 |

176400 |

295,84 |

14400 |

7224 |

2064 |

50400 |

|

450 |

18,5 |

130 |

202500 |

342,25 |

16900 |

8325 |

2405 |

58500 |

|

500 |

19,3 |

140 |

250000 |

372,49 |

19600 |

9650 |

2702 |

70000 |

|

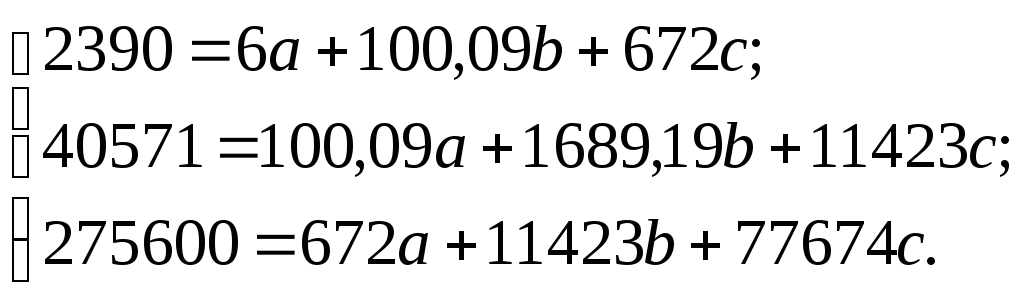

Σ 2390 |

100,1 |

672 |

978300 |

1689,19 |

77674 |

40571 |

11423 |

275600 |

|

My = 398,33 |

Mx = 16,68 |

Mz = 112 |

|

|

|

|

|

|

Вычисленные в табл. 6.5 показатели подставляем в систему уравнений (6.10):

Решаем систему уравнений относительно а, b, с. Получаема = –3,26;b= 5,01;c = 2,84. Подставляем значенияа, b, с в общую формулу уравнения множественной регрессии (6.9):

y = –3,26 +5,01x + 2,84z (6.15)

Затем находим теоретические значения у'. Для этого подставляем в формулу (6.15) экспериментальные данные поxиzи заносим в табл. 6.6 для расчета критерия хи-квадрат. Поскольку χ2ф= 0,602 < χ2т = 11,1 приР= 0,95 для ν = 5, то можно сделать вывод, что расчет биомассы по данным температуры (х) и осадкам (z)достаточно точный.

Для определения ошибки уравнения линейной множественной регрессии показатели рассчитываем по формулам (6.12–6.14):

Σ![]() = 978300 – 6 ∙ 398,332= 29299,4;

= 978300 – 6 ∙ 398,332= 29299,4;

Σayax =40571 – 6 ∙ 398,33 ∙ 16,68 = 706,14;

Σayaz =275600 – 6 ∙ 398,33 ∙ 112 = 7922,3.

Затем подставляем полученные значения в формулу (6.11):

![]() г/м2.

г/м2.

Таким образом, прогнозируя урожай биомассы трав за период вегетации по температуре и осадкам, мы рискуем ошибиться в среднем на 9,35 г/м2, т. е. на 2,3 %.

Таблица 6.6

Расчет данных для критерия хи-квадрат

|

y |

у' |

у – у' |

(у – у')2 |

|

|

300 |

302,2 |

–2,26 |

5,11 |

0,017 |

|

350 |

341,7 |

8,31 |

69,06 |

0,202 |

|

370 |

373,1 |

–3,09 |

9,55 |

0,026 |

|

420 |

423,7 |

–3,71 |

13,76 |

0,032 |

|

450 |

458,6 |

–8,62 |

74,30 |

0,162 |

|

500 |

491 |

8,97 |

80,46 |

0,164 |

|

|

|

Σ –0,4 |

252,241 |

χ2=0,603 |

Уравнения регрессии широко используются в научных исследованиях и в практических целях.

Глава 7 факторный анализ

7.1. Сущность и возможности применения

При изучении взаимного влияния многих процессов и явлений в последнее время все чаще обращаются к методам многомерного статистического анализа, в частности факторного анализа. Методы многомерного статистического анализа требуют применения сложной вычислительной техники.

Факторный анализ основывается на использовании статистических знаний (вычислении стандартных отклонений, знании корреляционного и регрессионного анализов). В большинстве случаев исследуется система корреляций, отраженных в корреляционной матрице. Факторный анализ представляет собой ветвь математической статистики, цель которого – разработка моделей, понятий и методов, позволяющих анализировать и интерпретировать массивы экспериментальных данных независимо от их физической природы. Анализ данных включает краткое описание распределения объектов, установление взаимоотношения процессов и явлений, отражающихся в виде параметров.

Используемый набор моделей и методов предназначен для «сжатия» информации, содержащейся в корреляционной матрице. В основе различных моделей факторного анализа лежит следующая гипотеза: параметры – это косвенные характеристики объекта или явления и представляют в совокупности тот или иной фактор. В связи с этим задача факторного анализа состоит в том, чтобы показать наблюдаемые параметры в виде линейных комбинаций факторов. Изменение фактора не всегда одинаково отражается на параметрах, поэтому среди последних могут быть выделены группы, реагирующие на каждый из факторов порознь. Параметры, входящие в одну и ту же группу, сильно коррелируют между собой; параметры, входящие в разные группы, слабо коррелируют между собой. Задача выявления факторов понимается как разбиение параметров на группы таким образом, чтобы можно было описать взаимоотношения между параметрами.

Разработано несколько вариантов факторного анализа с использованием коэффициентов только линейной корреляции (нелинейная корреляция вызывает затруднения при обработке материала). Наиболее употребительны при этом метод главных компонент, метод главных факторов и центроидный метод. Определение главных компонент и главных факторов производится с помощью ЭВМ.

Наиболее типичной формой представления данных является матрица. Это прямоугольная (или квадратная) таблица чисел, вертикальный ряд которой (столбец) обозначается индексом j, горизонтальный (строка) – индексом i. Любой элемент матрицы обозначается символом a с индексами, первый указывает номер строки, второй – номер столбца, которым соответствует данный элемент (в общем виде aij). Матрица обозначается прописной буквой (A, B и т. д.). О матрице, имеющей т строк и п столбцов, говорят, что ее порядок составляет т∙п. Квадратная матрица n∙п имеет порядок п. В общем виде матрица записывается следующим образом:

В факторном анализе с использованием правил матричной алгебры часто встречается операция умножения матриц. Для того чтобы умножить матрицу А на матрицу В, необходимо следующее условие: матрица A должна иметь столько столбцов, сколько строк в матрице В. Сам процесс умножения протекает по правилу «строка на столбец». Это правило означает, что каждый элемент матрицы произведения представляет собой сумму произведений элементов строки первой матрицы на соответствующие элементы столбца второй матрицы, например:

Матрица-произведение будет иметь всегда столько строк, сколько их было в первой матрице, и столько столбцов, сколько их было во второй матрице: (p ∙ q) ∙ (q ∙ r)= (p ∙ r).

Существует ряд математических методов, которые по информации, заложенной в матрице, позволяют провести классификацию объектов. Такие методы объединены в многомерный анализ, а при наличии одной строки в матрице – в одномерный анализ.

В факторном анализе используются следующие виды матриц: диагональная (в ней отличны от нуля только элементы, лежащие на главной диагонали), скалярная (все элементы диагональной матрицы равны между собой), единичная (все элементы главной диагонали равны единице), обратная (аналогична обратному числу в арифметике).

Элементами исходной матрицы в факторном анализе являются коэффициенты корреляции. В ходе анализа вычисляется также общая дисперсия σ2, указывающая, в каких границах находятся значения параметров, которые характеризуют фактор. Кроме общей дисперсии в анализе учитывается факторная дисперсия (общность) и специфическая дисперсия, связанная с некоторой переменной и характеризующая только ее. Дисперсию, обусловленную ошибкой, стремятся свести к минимуму.

В итоге составляется факторная матрица. Элементы столбцов матрицы представляют собой факторные нагрузки, или коэффициенты факторного отображения, выраженные коэффициентами корреляции данной переменной с данным фактором. Таким образом, коэффициенты факторного отображения характеризуют фактор и его влияние на все параметры.

Результат факторного анализа можно также выразить в виде графика, который наглядно иллюстрирует полученные выводы. Каждую из двух связанных друг с другом переменных можно изобразить как вектор, т. е. отрезок прямой, имеющий определенную длину и направление. Величина корреляции между переменными равна произведению абсолютных величин обоих векторов на косинус угла между ними: r1,2 = h1h2cos α1,2, где r1,2 – коэффициент корреляции; h1– длина вектора, соответствующая первой переменной 1; h2 – длина вектора, соответствующая переменной 2; cos α1,2 – угол между векторами h1 и h2.