Методичні рекомендації до розв’язання задачі 28

Під час розв’язання даної задачі необхідно скористуватися формулою для розрахунку ефекту фінансового важеля. Кожен із спімножників цієї формули розраховується окремо:

1) податковий коректор як різниця між одиницею й ставкою податку на прибуток, що виражена десятковим дробом;

2) для розрахунку диференціалу фінансового важеля спочатку необхідно розрахувати рентабельність капіталу підприємства як відношення прибутку до оподаткування до вартості всього капіталу підприємства, а потім – середньозважену вартість позикового капіталу;

3) плече фінансового важеля розраховується як співвідношення між позиковим і власним капіталом.

Задача 29.Підприємство можна продати за 3,4 млн. грн або реконструювати його. Після реконструкції середньорічний чистий грошовий потік очікується в сумі 0,42 млн. грн. Середньозважена вартість капіталу – 12 %. Обґрунтувати рішення щодо доцільності продажу підприємства чи його реконструкції.

Теми індивідуальних навчально-дослідних завдань

Розрахункове завдання

Завдання 9. Виходячи з твердження, що оптимальне значення ефекту фінансового важеля має дорівнювати1/3економічної рентабельності підприємства, розрахувати оптимальне співвідношення між позиковим і власним капіталом, якщо економічна рентабельність підприємства становить 35 %, а ставка позичкового відсотка – 22 %.

Теми наукових доповідей

1. Теорія Ф. Модільяні й М. Міллера щодо структури капіталу.

2. Теорія структури капіталу Гордона Дональдсона.

Теми ессе

1. Методи оптимізації структури капіталу.

2. Фінансовий важіль як метод визначення доцільності залучення кредитних ресурсів.

Література: 2, 6, 9, 12, 14,1 7, 18, 20.

Тема 8. Управління інвестиціями

Сьогодні роби те, про що інші завтра тільки думатимуть

(Ельмар Майєр)

Інвестиційна політика – частина загальної фінансової стратегії підприємництва, що полягає у виборі та реалізації найбільш ефективних шляхів розширення обсягів активів для забезпечення основних напрямів його розвитку.

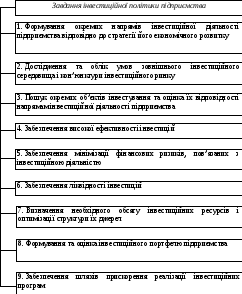

Основною метою інвестиційної політики є забезпечення найбільш ефективних шляхів розширення активів підприємства з позицій перспектив його розвитку та збільшення ринкової вартості. Процес розробки інвестиційної політики підпорядкований розв’язку певних завдань (рис. 8.1).

Рис. 8.1.Основні завдання інвестиційної політики підприємства.

Рис.8.1. Завдання інвестиційної політики підприємства.

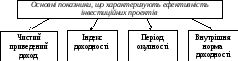

Рис. 8.2. Напрями формування інвестиційної політики.

Рис. 8.3. Показники ефективності інвестиційних проектів

Чистий приведений дохід – це різниця між приведеною до поточної вартості (шляхом дисконтування) сумою чистого грошового потоку за період експлуатації інвестиційного проекту і сумою інвестованих у його реалізацію коштів.

Розрахунок цього показника здійснюється за формулою:

ЧПД = ГП – ІК, (8.1)

де: ЧПД – чистий приведений дохід;

ГП – сума чистого грошового потоку (в поточній вартості) за весь період експлуатації інвестиційного проекту;

ІК – сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Індекс доходності розраховується за формулою:

![]() ,

(8.2)

,

(8.2)

де: ІД – індекс доходності по інвестиційному проекту;

ГП– сума чистого грошового потоку в поточній вартості;

ІК – сума інвестиційних коштів, спрямованих на реалізацію інвестиційного проекту.

Період окупності визначається за формулою:

![]() ,

(8.3)

,

(8.3)

де: ПО – період окупності вкладених коштів по інвестиційному проекту;

ГПп – середня сума чистого грошового потоку (в поточній вартості) в періоді;

ІК – сума інвестиційних коштів.

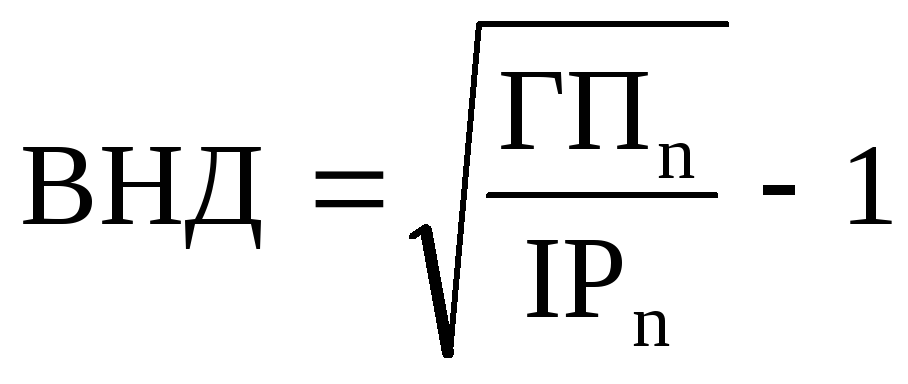

Внутрішня норма доходності розраховується за формулою:

,

(8.4)

,

(8.4)

де ВНД – внутрішня норма доходності;

ГПn – поточна вартість чистого грошового потоку реального інвестиційного проекту;

Ірn – поточна вартість інвестиційних ресурсів;

n – кількість років, за які дисконтується вартість.