Тематика індивідуальних науково-дослідних завдань за темою Розрахункове завдання

Завдання 8.Розрахувати суму економії за податком на прибуток при нарахуванні амортизації лінійним і податковим методами на екскаватор «EO-3329», первісна вартість якого становила 40 520 грн, а ліквідаційна вартість – 5 % від первісної вартості. Нормативний термін корисної експлуатації основного засобу – 10 років. При нарахуванні амортизації податковим методом врахувати приналежність екскаватора до ІІІ групи. Ставку дисконту взяти на рівні 16 %. Критерієм вибору найприйнятнішого методу амортизації взяти максимальне значення теперішньої вартості грошового потоку.

Теми наукових доповідей

1. Механізм рефінансування дебіторської заборгованості.

2. Операційний цикл та його структура.

Тема есе

1. Вплив амортизаційної політики на результативність господарсько-фінансової діяльності.

Література:7, 10, 12, 13, 14, 16, 17, 18.

МОДУЛЬ 2. УПРАВЛІННЯ КАПІТАЛОМ, ІНВЕСТИЦІЯМИ, ФІНАНСОВИМИ РИЗИКАМИ. АНАЛІЗ, ПЛАНУВАННЯ І АНТИКРИЗОВЕ ФІНАНСОВЕ УПРАВЛІННЯ

Тема 7. Вартість та оптимізація структури капіталу

Витрачайте менше, ніж заробляєте, ось вам і філософський камінь.

(Бенджамін Франклін)

Методичні поради до вивчення теми

Вивчення даної теми необхідно розпочати з визначення капіталу як об’єкта, на який постійно можна впливати з метою отримання нових доходів. Капітал як важливий фактор виробництва має певну вартість, яка формує рівень операційних і фінансових витрат. Вартість капіталу – це ціна, яку платять підприємці за його залучення із різних джерел. Ціна джерел фінансування (вартість капіталу) вимірюється відсотковою ставкою, яку потрібно платити інвесторам, що вкладають свій капітал у підприємство. Джерела надходження капіталу класифікуються на позикові й власні, кожне з яких має свої особливості (табл. 7.1).

Таблиця 7.1.

Особливості власного й позичкового капіталу

|

Особливості власного капіталу | |

|

Позитивні |

Недоліки |

|

|

|

|

|

|

|

Особливості позичкового капіталу | |

|

Позитивні |

Недоліки |

|

|

|

|

|

|

|

|

|

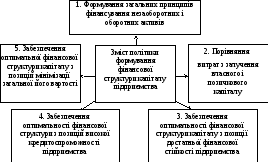

Політика формування фінансової структури капіталу являє собою частину загальної фінансової стратегії підприємства, що полягає в забезпеченні такого поєднання власного і позичкового капіталу, яке оптимізує співвідношення прийнятного ризику, фінансової стійкості і достатньої рентабельності. Процес її розробки включає послідовні етапи (рис.7.1).

Рис.7.1. Основні етапи розробки політики щодо формування структури капіталу

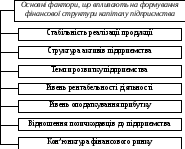

Рис. 7.2. Фактори, що впливають на формування фінансової структури капіталу

Процес формування фінансової структури капіталу підприємства здійснюється за такими етапами (рис. 7.3):

Рис. 7.3. Основні етапи процесу формування фінансової структури капіталу

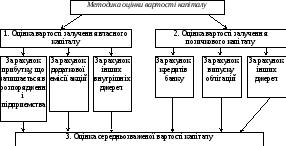

Вартість капіталу являє собою середню ціну, яку підприємство сплачує за його залучення із різних джерел. Її визначення проводиться за середньою арифметичною зваженою. Спочатку визначається середньозважена вартість власного капіталу, потім – середньозважена вартість позичкового капіталу, а вже після цього розраховується загальна середньозважена вартість всього капіталу (рис. 7.4).

Рис. 7.4. Послідовність проведення методичних процедур щодо оцінки вартості капіталу

Фінансовий важіль виражає ефект, що полягає у підвищенні рентабельності власного капіталу за рахунок збільшення частки позичкового капіталу в загальній його сумі:

TAD = ( 1 – GG) (H – CD) (GR : DR), (7.1)

де: ЕФЛ – ефект фінансового важелю, що полягає в прирості рентабельності власного капіталу, %;

Ра– рівень рентабельності використання активів підприємства, %;

СВ – ставка відсотка за кредит;

ПК – сума позичкового капіталу;

ВК – сума власного капіталу.

Ефект фінансового важеля проявляється в прирощенні рентабельності власного капіталу за рахунок залучення позикового.

Знання механізму впливу фінансового важеля на рівень прибутковості власного капіталу й рівень фінансового ризику дозволяє ціленаправлено управляти як вартістю, так і структурою капіталу.