- •Московский государственный

- •Предисловие

- •Маркетинг

- •Глава 1. Современная концепция маркетинга

- •1.1. Понятие, сущность и особенности развития маркетинга. 1.2. Основные принципы маркетинговой деятельности. 1.3. Функции маркетинга и содержание маркетинговой работы. 1.4. Основные виды маркетинга

- •1.1. Понятие, сущность и особенности развития маркетинга Что такое маркетинг

- •Производственная, сбытовая и производственно-сбытовая системы

- •Маркетинг как концепция управления

- •1.2. Основные принципы маркетинговой деятельности

- •Ориентация на потребителя

- •Сегментация и выявление целевого рынка

- •Адаптация производства и сбыта к изменениям

- •Инновация

- •Стратегическое планирование

- •1.3. Функции маркетинга и содержание маркетинговой работы

- •Комплексное исследование рыночной среды, рынка и запросов потребителей

- •Сегментация рынка

- •Анализ производственно-сбытовых возможностей фирмы

- •Выбор целевого рынка

- •Разработка маркетинговой стратегии и программы

- •Товарная политика

- •Ценовая политика

- •Сбытовая политика

- •Коммуникационная политика

- •Формирование маркетинговых служб

- •Контроль и оценка эффективности

- •1.4. Основные виды маркетинга

- •Зависимость от структуры маркетинговой концепции

- •Виды маркетинга по территориям охвата

- •Виды маркетинга в зависимости от спроса

- •Другие виды маркетинга

- •Вопросы для самопроверки

- •Глава 2. Маркетинговые исследования

- •2.1. Изучение внешней макро- и микросреды маркетинга Внешняя макросреда маркетинга

- •Внешняя микросреда маркетинга

- •2.2. Изучение рынка

- •2.2.1. Определение требований потребителей к товару

- •Конкурентоспособность товара

- •Качество товара

- •Маркетинговая и коммерческая составляющие конкурентоспособности

- •Экономическая составляющая конкурентоспособности

- •Цена потребления товара

- •2.2.2. Емкость рынка

- •Уровень спроса и предложения на рынке и их соотношение

- •Эластичность спроса

- •2.2.3. Изучение цен

- •2.2.4. Изучение фирменной структуры рынка

- •Сведения о фирме

- •Источники сведений о фирмах

- •2.2.5. Анализ характера конкуренции и маркетинговых действий конкурентов

- •2.2.6. Изучение форм и методов торговли

- •2.2.7. Основные вопросы при изучении рынка

- •Показатели состояния рынка

- •Требования к исследованиям

- •Составление прогноза развития рынка

- •2.3. Изучение мотиваций потребителя

- •Мотивы потребителей по Аллену

- •Теория мотивации Маслоу

- •Мотивация по з. Фрейду

- •Типы покупателей

- •Решение о покупке

- •2.4. Сегментация рынка и ее основные критерии

- •Виды сегментации

- •Критерии сегментации

- •2.5. Изучение внутренней среды маркетинга

- •Необходимость оценки возможностей фирмы на рынке

- •Анализ финансово-экономического положения

- •Ревизия товарного ассортимента

- •Диагностика и учет производственных мощностей, материально-технической базы и научно-технического потенциала фирмы

- •Анализ стратегии фирмы на рынке и качества ее маркетинговой и коммерческой работы

- •Анализ организационной и плановой системы фирмы и ее информационной инфраструктуры

- •Сводная таблица оценки конкурентных позиций фирмы

- •Матрица Бостонской консалтинговой группы

- •2.6. Выбор целевого рынка

- •Стратегии выбора целевого рынка

- •Поиск оптимального сегмента

- •Понятия «целевой рынок», «рыночная ниша», «рыночное окно»

- •2.7. Методы маркетинговых исследований

- •Методы кабинетных исследований

- •Методы полевых исследований

- •Наблюдение

- •Эксперимент

- •Тестирование

- •Имитация

- •Комбинированные методы исследования

- •Отчеты потребительских информационных панелей

- •Метод экспертных оценок

- •2.8. Процесс и план маркетинговых исследований

- •План маркетингового исследования

- •Вопросы для самопроверки

- •Глава 3. Маркетинговые стратегии

- •3.1. Методология разработки маркетинговой стратегии Маркетинговая стратегия

- •Факторы формирования маркетинговой стратегии

- •Общая стратегия

- •Стратегия и организационная структура

- •Система разработки маркетинговой стратегии и оценка ее эффективности

- •Стратегическое планирование и внутрифирменное управление

- •Этапы разработки маркетинговой стратегии

- •3.2. Основные направления маркетинговой стратегии

- •3.2.1. Глобальные направления маркетинговой стратегии

- •3.2.2. Векторы расширения рыночной активности и. Ансоффа

- •3.2.3. Стратегии Котлера – Портера

- •Стратегия массового, недифференцированного, стандартного маркетинга

- •Стратегия дифференцированного маркетинга по товарам

- •Стратегия концентрированного, целевого маркетинга

- •3.2.4. Модель Портера

- •3.2.5. Стратегия pims

- •3.2.6. Стратегии бкг

- •3.3. Виды маркетинговых стратегий в зависимости от рыночного спроса, уровня конкуренции и доли рынка

- •3.3.1. Стратегии лидерства

- •3.3.2. «Военные» стратегии

- •Атакующая стратегия

- •Оборонительная стратегия

- •Варианты стратегий наступления и обороны

- •3.3.3. Стратегии (виды) маркетинга и рыночный спрос

- •Вопросы для самопроверки

- •Глава 4. Комплекс маркетинга

- •4.1. Товарная политика. 4.2. Ценовая политика. 4.3. Политика формирования сбытовой сети. 4.4. Коммуникационная политика

- •4.1. Товарная политика

- •4.1.1. Повышение качества товара и его конкурентоспособности

- •Система «канбан»

- •Система «точно вовремя»

- •Статистический контроль качества

- •Персонал и качество продукции

- •4.1.2. Позиционирование товара

- •4.1.3. Инновационная политика

- •Новый товар

- •Мотивы инновационных введений

- •Процесс разработки нового товара

- •Результаты инноваций

- •4.1.4. Разработка торговой марки и упаковки товара Торговая марка

- •Упаковка

- •4.1.5. Жизненный цикл товара и маркетинговая деятельность

- •Стадия внедрения, или выхода товара на рынок

- •Стадия роста

- •Стадия зрелости

- •Стадия спада

- •4.1.6. Ассортиментная политика

- •Задачи ассортиментной политики

- •Оптимальный ассортимент

- •Направления ассортиментной стратегии

- •Принципы ассортиментной политики

- •Факторы, определяющие ассортимент продукции

- •Вопросы для самопроверки

- •4.2. Ценовая политика

- •4.2.1. Роль ценовой политики в комплексе маркетинга, методология определения уровня цен

- •4.2.2. Определение уровня цены Факторы, влияющие на цены

- •Этапы расчета базисного уровня цены

- •4.2.3. Виды ценовой стратегии

- •Стратегия высоких цен

- •Стратегия низких цен

- •Стратегия дифференцированных цен

- •Стратегия льготных цен

- •Стратегия дискриминационных цен

- •Стратегия единых цен

- •Стратегия конкурентных цен

- •Стратегии психологического ценообразования

- •Стратегия престижных цен

- •Стратегия неокругленных цен

- •Стратегия цен массовых закупок

- •Цены ажиотажного спроса

- •Стратегия увязывания цены и качества товаров

- •Вопросы для самопроверки

- •4.3. Политика формирования сбытовой сети

- •4.3.1. Основные методы и системы сбыта

- •Методы сбыта

- •Системы сбыта

- •Организация сбытовой сети

- •Традиционная система сбыта

- •Вертикальные системы сбыта

- •Горизонтальная система сбыта

- •Многоканальная система сбыта

- •4.3.2. Факторы формирования сбытовой сети Функции каналов товародвижения

- •Выбор торгового посредника

- •Формирование сбытовой системы

- •Вопросы для самопроверки

- •4.4. Коммуникационная политика

- •4.4.1. Реклама и ее роль в коммуникационной политике

- •4.4.1.1. Виды рекламы Товарная реклама

- •Престижная реклама

- •Непосредственная и косвенная реклама

- •Информационная и агрессивная реклама

- •Однородная и неоднородная реклама

- •Превентивная реклама

- •Вводящая реклама

- •Внутрикорпоративная реклама

- •Недобросовестная реклама

- •4.4.1.2. Каналы распространения рекламы

- •4.4.1.3. Планирование рекламной кампании

- •Составление плана рекламной кампании

- •Объект рекламы

- •Структура рекламы и рекламный слоган

- •Субъект рекламы

- •Определение адресата рекламы

- •Мотив рекламы

- •Выбор каналов распространения рекламы

- •Составление рекламного сообщения

- •График рекламных выступлений

- •Составление сметы расходов и рекламный бюджет

- •Оценка эффективности затрат на рекламу

- •4.4.2. Связи с общественностью (pr)

- •4.4.3. Персональные продажи

- •Преимущества персональных продаж

- •4.4.4. Стимулирование сбыта

- •Финансовые средства стимулирования сбыта

- •Использование упаковки

- •Кампании расширенной распродажи

- •Сервисная политика

- •Участие в выставках и ярмарках

- •Дифференциация видов выставок и ярмарок

- •Фирменный стиль

- •Вопросы для самопроверки

- •Глава 5. Маркетинговая программа

- •5.1. Внутрифирменное планирование и маркетинговая программа Комплексные маркетинговые исследования

- •Маркетинговая программа

- •Стратегическое планирование

- •Стратегическое управление

- •Сценарное планирование

- •Внутрифирменный план

- •Бизнес-план и его основные разделы

- •5.2. Методология и принципы составления маркетинговой программы Последовательность разработки маркетинговых программ

- •Принципы и технология разработки маркетинговых программ

- •Преимущества планирования

- •Ранжирование целей в маркетинговой программе, «дерево целей»

- •5.3. Основные виды маркетинговой программы

- •Критерий: срок действия маркетинговой программы

- •Критерий: круг охватываемых задач

- •Критерий: объект маркетинговой программы

- •Критерий: методы составления программ

- •Критерий: трудоемкость составления

- •5.4. Содержание и структура маркетинговой программы

- •5.4.1. Содержание маркетинговой программы

- •5.4.2. Структура маркетинговой программы

- •Преамбула

- •Обзор и прогноз развития целевого рынка

- •Swot-анализ

- •Цели и задачи

- •Маркетинговая стратегия

- •Товарная политика

- •Политика формирования и развития каналов товародвижения

- •Ценовая политика

- •Бюджет маркетинговой программы, оценка ее эффективности и контроль

- •Вопросы для самопроверки

- •Глава 6. Организация и контроль маркетинговой деятельности

- •6.1. Организационная структура маркетинговых служб Основные типы маркетинговых служб

- •Маркетинговые службы по функциям

- •Маркетинговые службы по продукту

- •Маркетинговые службы по региону

- •Маркетинговые службы по группам потребителей

- •Штабные подразделения

- •Матричная структура

- •Временные организационные подразделения

- •6.2. Основные требования к построению маркетинговых служб

- •Гибкость, мобильность и адаптивность организационной системы

- •Относительная простота организационной структуры

- •Соответствие организационной структуры числу и объему рынков сбыта

- •Централизация стратегического управления на высшем уровне

- •Сочетание различных типов структур

- •6.3. Развитие организационных структур маркетинга

- •6.4. Контроль и оценка эффективности маркетинговой деятельности Задачи контроля маркетинговой деятельности

- •Контроль за реализацией и анализ возможностей сбыта

- •Контроль прибыльности и анализ маркетинговых затрат

- •Стратегический контроль и ревизия маркетинга

- •Уровни контроля маркетинга

- •Назначение маркетингового контроля

- •Вопросы для самопроверки

- •Глава 7. Современные компьютерные технологии и internet в маркетинге

- •7.1. Применение современных компьютерных технологий в маркетинге. 7.2. Маркетинг и возможности сети Internet. 7.3. Развитие маркетинга в Internet и будущее сетевых технологий

- •7.1. Применение современных компьютерных технологий в маркетинге

- •Хранилища данных, или информационные хранилища (Data Warehouse)

- •Интегрированные системы с объединенными функциями

- •Российские программные продукты

- •Программы общего назначения

- •7.2. Маркетинг и возможности сетиInternet

- •7.2.1. Основные инструменты сети

- •Электронная почта (e-mail)

- •Серверы ftp

- •Серверы Gopher

- •Серверы списков рассылки

- •World Wide Web (Всемирная паутина)

- •Intranet

- •Extranet

- •7.2.2. Маркетинг и электронная почта

- •Преимущества электронной почты

- •Недостатки электронной почты

- •7.2.3. Использование в маркетинге списков рассылки и телеконференций

- •Списки рассылки

- •Особенности использования телеконференций

- •7.2.4. Использование Web-сервера компании при решении маркетинговых задач

- •Определение и создание Web-сервера

- •Начальная страница

- •Подготовка текстов

- •Продвижение Web-сервера

- •7.2.5. Осуществление продаж в Internet. Электронные магазины

- •Бланк заказа

- •Промежуточные страницы

- •Преимущества использования Internet

- •Платформы «электронных магазинов»

- •7.2.6. Продвижение продаж в Internet. Реклама, public relations

- •Выбор рекламных ресурсов

- •Рекламные Web-агентства

- •Аудит рекламы

- •Public relations в Internet

- •7.2.7. Маркетинговые исследования в Internet

- •Информация о потребителях и конкурентах

- •Информация о рынке

- •7.2.8. Использование сетей Intranet и Extranet и реализация корпоративных маркетинговых стратегий

- •Интрасети и маркетинговые стратегии

- •Экстрасети

- •7.3. Развитие маркетинга вInternetи будущее сетевых технологий

- •Повышение скорости передачи

- •Защита информации

- •Технические возможности, юридические вопросы

- •Вопросы для самопроверки

- •Содержание

- •Глава 1. Современная концепция маркетинга 4

- •Глава 2. Маркетинговые исследования 14

- •Глава 3. Маркетинговые стратегии 50

- •Часть 1 254

- •Часть 2 254

- •Тема 1. Сущность, содержание и цели маркетинговой деятельности 297

- •3.2-3.6; 4.1-4.14; 5.1; 5.2; 6.1; 6.2; 7.1;

- •2.8-2.17; 3.1; 3.7-3.12; 4.15-4.22; 5.3-5.5; 6.3; 7.2-7.4

- •Введение. Методика подготовки и проведения ситуационных семинаров

- •Как подготовиться к анализу ситуаций?

- •Какие вопросы должен задать себе каждый участник семинара?

- •Вопросы, на которые следует ответить после завершения ситуационного семинара

- •Примеры решения ситуационных задач

- •Задача 1. Проблемы проникновения на зарубежный рынок

- •Задания

- •Вариант решения задачи 1

- •Вопрос 1. Пути внедрения компании на рынок России

- •Вопрос 2. Трудности каждой возможности

- •Вопрос 3. Выбор метода проникновения

- •Вопрос 4. Рекомендации по товародвижению и распределению

- •Задача 2. Английские дизайнеры выбирают зарубежный рынок

- •Задания

- •Вопрос 1. Исследование культурных традиций и спроса на услуги по дизайну

- •Вопрос 2. Составление плана маркетинга

- •Вопрос 3. Проведение рекламной кампании

- •1. Современная концепция маркетинга

- •Основные черты новой маркетинговой концепции

- •Задания

- •1.2. Концепция маркетинговой деятельности фирмы и новые требования рынка

- •Задания

- •1.3. Американская компания на российском рынке

- •Задания

- •1.4. Новая концепция маркетинга и конкурентные преимущества компании

- •Задания

- •1.5. Проблемы, стоящие перед фирмой, производящей косметические средства

- •Задания

- •1.6. Концепция управления фирмой

- •Концепция успеха японской фирмы

- •Принципы работы американской фирмы

- •Задания

- •2. Маркетинговые исследования

- •2.1. Определение рыночных позиций компании

- •Задания

- •2.2. Потребитель всегда прав

- •Задания

- •2.3. Изучение потребительских предпочтений к товару

- •Задания

- •2.4. Анализ результатов маркетингового исследования российского рынка автомобилей

- •Задания

- •2.5. Изучение рынка и выбор целевого сегмента

- •Задания

- •2.6. Сегментация рынка жидких моющих средств

- •Задания

- •2.7. Изучение российского рынка с целью позиционирования товара

- •Задания

- •2.8. Анализ внешней среды и выбор целевого рынка

- •Задания

- •2.9. Телевизоры фирмы «Samsung» в России

- •Задания

- •2.10. Облицовочная плитка на рынке Москвы

- •Задания

- •2.11. Потребительские предпочтения на рынке часов

- •Задания

- •2.12. Приверженность потребителей к товарной марке

- •Задания

- •2.13. Экспертные оценки в маркетинговых исследованиях

- •Задания

- •2.14. Рынок оптической продукции

- •Задания

- •2.15. Полевые исследования фирмы «Ford»

- •Задания

- •2.16. Журнал приглашает к диалогу

- •Задания

- •2.17. Сегментация в деятельности банка

- •Задания

- •3. Маркетинговые стратегии

- •3.1. Падения и взлеты: стратегия маркетинга определяет успех

- •Задания

- •3.2. Комплекс маркетинга и новые стратегии фирмы

- •Задания

- •3.3. Стратегия компании «Форд»

- •Задания

- •3.4. Стратегия тнк на новом рынке

- •Задания

- •3.5. Рыночные стратегии конкурентов

- •Задания

- •3.6. Услуги химчистки и маркетинг

- •Задания

- •3.7. Экспортная стратегия фирмы

- •Задания

- •3.8. Автозавод предлагает свои автомобили

- •Задание

- •3.9. «Визирь» на европейском рынке

- •Задания

- •3.10. Разработка стратегии фирмы

- •Дополнительная информация

- •Задания

- •3.11. Новинка на венгерском рынке

- •Задания

- •3.12. Птичий корм на зарубежных рынках

- •Задания

- •4. Комплекс маркетинга

- •4.1. Нужен ли европейский зонт японским потребителям

- •Задания

- •4.2. Аккумуляторы фирмы «Sonnenschein» на рынке снг

- •Задания

- •4.3. Выход компании на европейский рынок

- •Задания

- •4.4. Конкурентное преимущество – в упаковке

- •Задания

- •4.5. Обновление товара и продвижение его на рынок

- •Задания

- •4.6. Выбор канала сбыта

- •Задания

- •4.7. Создание телевизионного рекламного ролика

- •Задания

- •4.8. Продвижение нового товара на рынок

- •Задания

- •4.9. Продвижение новинки на целевой рынок

- •Задания

- •4.10. Установление цены на новый товар

- •Задания

- •4.11. Комплекс маркетинга и внешняя среда

- •Задания

- •4.12. Проблемы сбыта: изучение причин

- •Задания

- •4.13. Новые условия рынка – новый комплекс маркетинга

- •Задания

- •4.14. Как привлечь новых туристов

- •Задания

- •4.15. Целесообразно ли открывать торговый филиал Часть 1

- •Задания

- •Часть 2

- •Задания

- •4.16. Продвижение отечественных шин на зарубежный рынок

- •Задание

- •4.17. Компания «BodyShop»: факторы успеха*

- •Задания

- •4.18. Поиск оригинальных идей и разработка эффективного текста

- •4.19. Автомобиль «Лада» в Ирландии

- •Задания

- •4.20. Предпочтения потребителей на автомобильном рынке Москвы

- •Задания

- •4.21. Товарная и ценовая политика производителей оборудования для пекарен

- •Анализ рынка

- •Задания

- •4.22. Кадровая политика предприятия Общая характеристика ситуации

- •Основные цели предприятия «Русь»

- •Основные задачи, стоящие перед группой предприятий «Русь»

- •Состояние предприятия «Русь»

- •Кадровый потенциал предприятия «Русь»

- •Задания

- •5. Маркетинговая программа

- •5.1. Маркетинговая программа фирмы «Автомаркет»

- •Задания

- •5.2. Маркетинг и возрождение популярности товарной марки Историческая справка

- •Структура рынка шампанского в Австрии. Предложение

- •Ограничения

- •Задания

- •5.3. Разработка рыночной политики

- •Задания

- •5.4. Усиление позиций на рынке: новые направления рыночной политики

- •Задания

- •5.5. Программа развития гостиницы

- •Анализ деятельности «Отеля»

- •Рыночная стратегия

- •Задания

- •6. Организация и контроль маркетинговой деятельности

- •6.1. Переориентация фирмы на маркетинговую концепцию. 6.2. Выходить ли на новый рынок. 6.3. Маркетинговая служба предприятия

- •6.1. Переориентация фирмы на маркетинговую концепцию

- •Задания

- •6.2. Выходить ли на новый рынок

- •Маркетинговая среда рынка Индии (данные на конец 80-х годов)

- •Задания

- •6.3. Маркетинговая служба предприятия

- •Задания

- •7. Современные компьютерные технологии и internet в маркетинге

- •7.1. Реклама в Internet. 7.2. Оценка работы коммерческих центров. 7.3. Любим ли мы ходить в магазин. 7.4. Кому потребитель отдаст предпочтение

- •7.1. Реклама в Интернет

- •Задания

- •7.2. Оценка работы коммерческих центров

- •Задания

- •7.3. Любим ли мы ходить в магазин

- •Задание

- •7.4. Кому потребитель отдаст предпочтение

- •Задания

- •Предмет и задачи курса

- •Сетка часов по учебным циклам

- •Программа курса

- •Основная литература ко всем темам

- •1. Методологические основы маркетинга Тема 1. Сущность, содержание и цели маркетинговой деятельности

- •Дополнительная литература

- •Тема 2. Функции маркетинга

- •Дополнительная литература

- •Дополнительная литература

- •Тема 5. Изучение и анализ маркетинговой среды и условий рынка

- •Дополнительная литература

- •Тема 6. Изучение потребителей

- •Дополнительная литература

- •Тема 7. Изучение фирмы и ее производственно-сбытовых возможностей

- •Дополнительная литература

- •Тема 8. Сегментация и выбор целевого рынка

- •Дополнительная литература

- •Тема 9. Информационное обеспечение и методика проведения маркетинговых исследований

- •Дополнительная литература

- •3. Технология маркетинговой деятельности Тема 10. Цели и стратегии маркетинговой деятельности

- •Дополнительная литература

- •Тема 11. Товарная политика

- •Дополнительная литература

- •Тема 12. Ценовая политика

- •Дополнительная литература

- •Тема 13. Сбытовая (дистрибьюционная) политика

- •Дополнительная литература

- •Тема 14. Коммуникационная политика. Реклама и стимулирование сбыта

- •Дополнительная литература

- •Тема 15. Кадровая политика

- •Дополнительная литература к темам 16 и 17

- •Тема 18. Организация маркетинговой деятельности

- •Тема 2. Маркетинговые исследования. Внешняя маркетинговая среда

- •Методические указания

- •Тема 3. Комплексное исследование рынка. Оценка уровня конкуренции. Сегментация и выбор целевого рынка

- •Методические указания

- •Тема 4. Оценка производственно-ресурсных и экспортных возможностей фирмы (внутренняя среда маркетинга)

- •Методические указания

- •Тема 5. Методические основы маркетинговых исследований, их информационное обеспечение

- •Методические указания

- •Составление опросного листа-анкеты для проведения анализа потребительского спроса по заданному товару в рамках внекабинетных рыночных исследований.

- •Тема 6. Товарная политика в системе маркетинга

- •Методические указания

- •Тема 7. Ценовая политика в системе маркетинга

- •Методические указания

- •Тема 8. Сбытовая политика

- •Методические указания

- •Тема 9. Коммуникационная политика в системе маркетинга. Реклама и стимулирование сбыта

- •Методические указания

- •Ситуационные задачи

- •Тема 10. Маркетинговые стратегии и программы маркетинга

- •Методические указания

- •Методические рекомендации по составлению программы маркетинга

- •Тема 11. Учебный тест-контроль

- •Порядок отработки студентами пропущенных занятий

- •Вопросы к зачету и экзамену

- •Тематика письменных работ

- •Квалификационные требования к профессиональной подготовке специалистов по маркетингу

- •1. Общие требования

- •2. Специальные требования к профессиональной подготовке

- •3. Специальные требования к уровню профессиональных знаний в зависимости от места будущей работы и индивидуальной специализации

- •Содержание

- •Глава 1. Современная концепция маркетинга 4

- •Глава 2. Маркетинговые исследования 14

- •Глава 3. Маркетинговые стратегии 50

- •Глава 4. Комплекс маркетинга 64

- •Глава 5. Маркетинговая программа 114

- •Глава 6. Организация и контроль маркетинговой деятельности 127

- •Глава 7. Современные компьютерные технологии и internet в маркетинге 137

- •Часть 1 254

- •Часть 2 254

- •Тема 1. Сущность, содержание и цели маркетинговой деятельности 298

- •Об авторах

- •Ноздрева Раиса Борисовна

- •Крылова Галина Дмитриевна

- •Глава 3. Маркетинговые стратегии 50

- •Глава 4. Комплекс маркетинга 64

- •Глава 5. Маркетинговая программа 114

- •Глава 6. Организация и контроль маркетинговой деятельности 127

- •Глава 7. Современные компьютерные технологии и internet в маркетинге 137

- •Часть 1 254

- •Часть 2 254

- •Тема 1. Сущность, содержание и цели маркетинговой деятельности 298

- •Маркетинг: учебник, практикум и учебно-методический комплекс по маркетингу

- •101000, Москва, Лубянский пр., д. 7, стр. 1

- •143200, Г. Можайск, ул. Мира, 93

График рекламных выступлений

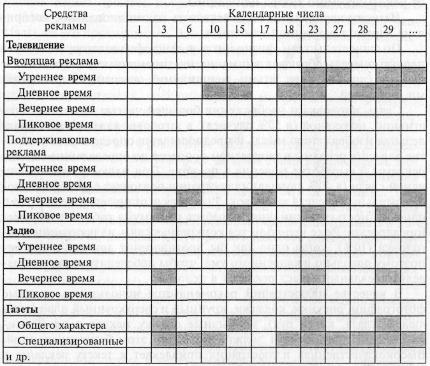

График рекламных выступлений определяет время и частоту публикации и демонстрации рекламы в средствах массовой информации, длительность демонстрации плакатов, панно и т.д., а также набор рекламных средств в разбивке по времени. Поэтому чрезвычайно важно определить период (годы, месяцы, недели, дни, часы, даже минуты и секунды), когда рекламные сообщения эффективнее представить для обозрения потенциальным покупателям. Обычно график рекламных выступлений представляет таблицу, где в подлежащем перечисляются отобранные для рекламной кампании средства или каналы рекламы, а в сказуемом – даты (месяцы, недели и т.д.) проведения рекламных мероприятий.

Необходимо определить последовательность, степень важности и приоритеты различных рекламных мероприятий, а также время их проведения (рис. 4.18).

Рис. 4.18. График рекламной кампании

Составление сметы расходов и рекламный бюджет

Составление сметы расходов на рекламные мероприятия – теоретически последний этап в планировании рекламной кампании. Однако на практике при планировании рекламной кампании и рекламной работы на фирме в первую очередь определяется ее бюджет исходя из величины суммы средств, выделяемых на рекламу. При разработке рекламного бюджета учитываются факторы, влияющие на его величину: объем и размер предполагаемого рынка сбыта, роль рекламы в общем комплексе маркетинговой деятельности и этапы жизненного цикла товара, его дифференциация, предполагаемый объем сбыта и размеры прибыли, затраты конкурентов на аналогичную рекламу, собственные финансовые возможности и др.

Планирование рекламного бюджета предполагает определение общего количества выделяемых на цели рекламы средств и их распределение, т.е. постатейное указание того, каким образом и в каком объеме они будут использованы.

В частности, специалисты по рекламе должны определить расчетную стоимость работ по копированию и тиражированию рекламных материалов, их эффективность для рекламной кампании в целом, наметить конкретные организации и службы, которые будут осуществлять этот вид деятельности, охарактеризовать требуемый уровень технологии и приготовить соответствующие заказы и т.д.

Возможны следующие способы определения уровня расходов на рекламу.

1. В процентном отношении от предыдущего или предполагаемого объема сбыта продукции в стоимостном выражении.

2. С учетом практики и уровня затрат на рекламу конкурирующих фирм с поправкой на соотношение в силах и долю на рынке. При этом уровень расходов на рекламу конкурентов должен быть ориентиром, а не основным определителем рекламного бюджета собственного предприятия.

Такой способ учета при составлении рекламного бюджета соответствующей политики фирм-конкурентов в определенной степени предотвращает вспышки рекламных войн, предоставляет возможность использовать коллективный опыт, однако не отличается устойчивой оптимальностью, поскольку конкуренты также могут ошибаться в своих расчетах, делать ложные ходы и т.д.

3. Способ остаточных средств – компания выделяет на рекламу столько денег, сколько осталось после распределения на все остальные цели. Такой метод неэффективен и, как правило, приводит к неудачной рекламной и маркетинговой деятельности. Обычно такой способ выбирает фирма, которая не имеет опыта в проведении рекламной работы, не знает точных ее целей и весьма ограничена в средствах.

4. С учетом целей и задач, которые фирма ставит перед собой в проведении рекламных кампаний. Определяются задачи рекламной деятельности и расходы на выполнение каждой из них, которые в итоге суммируются, что является теоретически наиболее предпочтительным и эффективным методом определения затрат на рекламу.

5. Модели принятия решений, например модель Видаля – Вольфа, описывающая изменения товарооборота в зависимости от величины расходов на рекламу, модели последовательной взаимосвязи, адаптивные модели, модели, учитывающие конкурентную борьбу.

Определяя рекламный бюджет, необходимо не только скалькулировать общие объемы расходов на рекламу, но и распределить эти расходы по функциям рекламной деятельности (рекламные исследования, производство рекламных объявлений и т.д.), сбытовым территориям, средствам рекламы, рекламируемым товарам.

Например, рекламный бюджет может быть распределен по средствам распространения рекламы следующим образом: 30% – на рекламу в прессе; 15 – печатная реклама (проспекты, каталоги, плакаты); 15 – участие в выставках; 10 – прямая почтовая реклама; 7,5 – сувениры, представительские приемы; 7,5 – поездки агентов, дилеров для налаживания связей с потенциальными покупателями; 7,5 – престижная, фирменная реклама; 7,5% – непредвиденные расходы.

Следует иметь в виду, что около 80% всех рекламных средств составляют издержки на каналы распространения рекламы.