Визнання доходів і витрат протягом виконання будівельного контракту

Доходи і витрати протягом виконання будівельного контракту визнаються з урахуванням ступеня завершеності робіт на дату балансу. Визнання доходів і витрат з урахуванням ступеня завершеності будівельного контракту називають методом поетапного виконання робіт.

У світовій практиці передбачені два методи обліку доходів, витрат і фінансових результатів по будівельних контрактах: метод укладеного контракту (completed contract method) і метод поетапного виконання робіт (percentage-of-completion method).

Метод укладеного контракту передбачає, що облік доходів, витрат і фінансових результатів здійснюється на кінець виконання контракту.

Міжнародні стандарти бухгалтерського обліку 18 "Доход" і 11 "Будівельні контракти" допускають використання лише одного з них, а саме: методу поетапного виконання робіт.

Метод поетапного виконання робіт базується на концепції (в економічному розумінні), що розглядає виконання робіт за контрактом як фактично безперервний продаж (з передачею прав власності), що здійснюється у формі незавершених робіт.

Для визначення кінцевого фінансового результату доходи від будівельного контракту зіставляють з витратами за контрактом, понесеними в процесі досягнення визначеного етапу завершення.

Результатом будівельного контракту може бути прибуток чи збиток.

Прибуток — це сума очікуваного перевищення загальної суми доходу від контракту над сумою загальних витрат контракту.

Збиток — сума очікуваного перевищення загальних витрат контракту над загальною сумою доходу контракту. Слід зазначити, що якщо на дату балансу існує імовірність одержання збитку за будівельним контрактом, то очікувані збитки визнаються витратами звітного періоду. Результатом зіставлення є відображення в звітах доходу, витрат і прибутку, який можна віднести на завершену частину робіт.

Метод поетапного виконання робіт застосовується на кумулятивній основі в кожнім обліковому періоді до поточних оцінок доходу і витрат контракту. Тому накопичені доход від контракту, витрати і прибуток, що визначаються на кінець періоду, виміряються на підставі релевантного вимірювання незавершених робіт щодо завершених. Від цих накопичених підсумків віднімаються відповідні суми, записані на початок періоду. Суми різниць, що залишаються, записують у поточному періоді.

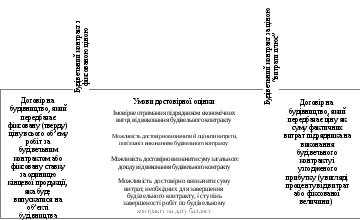

Метод поетапного виконання робіт застосовується лише тоді, коли кінцевий результат будівельного контракту можна вірогідно оцінити. Вірогідністьоцінки залежить від виду будівельного контракту. Якщо це контракт ізфіксованою ціною, його кінцевий результат можна оцінити з високим ступенемвірогідності у випадку виконання всіх умов, представлених на рис. 6.6.

При визначенні вірогідності оцінки контрактів з фіксованою ціною виникають певні труднощі, пов'язані з загальними витратами за контрактом.

Для визначення кінцевого фінансового результату контракту з фіксованою ціною необхідні наступні умови:

— підприємство повинне бути здатним вірогідно оцінити результат (прибуток чи збиток) контракту, здійснивши оцінку загального доходу від контракту і витрат до завершення контракту;

— у порядку використання методу поетапного виконання робіт повинна бути імовірність, що економічні вигоди, пов'язані з контрактом, надійдуть на підприємство;

— підприємство повинне бути здатним оцінити ступінь завершеності робіт з контракту. У порядку вимірювання достовірної оцінки витрат, понесенихна звітну дату, підприємство повинне мати систему обліку витрат, що дасть можливість визначити і вимірювати витрати, віднесені до контракту.

Якщо будівельний контракт із ціною "витрати плюс", то кінцевий результат такого контракту можна вірогідно оцінити за умови виконання всіх умов, наведених на рис. 6.6.

Рис. 6.6. Умови достовірної оцінки кінцевого фінансового результату за будівельним контрактом

На відміну від контракту з фіксованою ціною, сума доходу, визначеного за контрактом "витрати плюс" є невідомою, але такою, котру можна розрахувати, базуючись на положеннях контракту і попередньої оцінки витрат за контрактом.

Тому труднощі, що виникають при визначенні достовірної оцінки таких контрактів, пов'язані з відшкодуванням витрат за контрактом, а отже, і сумою доходу від контракту.

Так, якщо прибуток визначений у вигляді фіксованого відсотка від витраті усі витрати відшкодовуються, підприємство здатне оцінити прибуток по завершених роботах на звітну дату, навіть якщо сума загального прибутку буде невизначеною. Однак більшість контрактів "витрати плюс" мають максимальну погоджену ціну, що встановлює верхню межу для доходу. У таких випадках існує ризик, що результатом контракту може бути збиток.Для таких контрактів підрядник вимагає оцінки загальних витрат за контрактом,що відшкодовуються, для здійснення оцінки результату контракту. Здійсненнятакої оцінки можливе при застосуванні методу поетапного виконання робіт і існуванні імовірності, що підрядник одержить економічні вигоди.

Таким чином, якщо підприємство бере контракт "витрати плюс" з метоюздійснення достовірної оцінки результату контракту, воно повинне бути здатнимвизначити витрати за контрактом, віднесені до нього, незалежно від того, чи підлягають вони відшкодуванню, і оцінити витрати до завершення контракту.

Кінцевий результат будівельного контракту можна вірогідно оцінити, якщо існує імовірність, що підприємство одержить економічні вигоди, пов'язані з контрактом. Імовірність одержання економічної вигоди буде відсутньою за такими контрактами:

— які не цілком мають юридичну чинність, тобто їхня дія викликає серйозні сумніви;

— завершення яких залежить від незавершеного судового розгляду чи законодавчих актів;

— таких, що стосуються власності, що, імовірно, буде конфіскована чи експропрійована;

— за якими замовник не в змозі виконати свої зобов'язання;

— за якими підрядник не в змозі завершити роботи чи не може виконати інші свої зобов'язання за контрактом.