Оцінка доходу від будівельного контракту

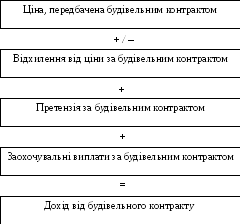

Основним елементом доходу від контракту є ціна, передбачена будівельним контрактом. Крім зазначеної суми доход від будівельного контракту включає:

відхилення від ціни за будівельним контрактом;

претензію за будівельним контрактом;

заохочувальні виплати за будівельним контрактом у такій мірі, у якій вони можуть привести до одержання економічних вигод і якщо їх можна достовірно вимірювати.

Формування доходу від будівельного контракту приведене на рис. 6.2.

Рис. 6.2. Формування доходу від будівельного контракту

Відхилення від ціни за будівельним контрактом — зміна ціни будівельного контракту внаслідок змін попередньо погодженого обсягу робіт, конструктивно-якісних характеристик і термінів виконання будівельногоконтракту. Вони можуть бути ініційовані і підрядником, і замовником. Відхиленнявід ціни за будівельним контрактом включають зміни в специфікаціях чи проектах, методах чи способах виконання, засобах обслуговування, в устаткуванні, матеріалах, будівельному майданчику і періоді завершення.

На момент виникнення відхилень вартість їх не оцінена. Ця обставина пояснюється тим, що спочатку визначаються зміни, а коректування ціни контракту узгоджується пізніше. Відхилення від ціни включається в доход тільки тоді, коли існують імовірність одержання економічних вигод, пов'язаних з відхиленнями, і можливість їх достовірно оцінити.

Претензія за будівельним контрактом — сума майнової відповідальності замовника чи іншої сторони, яку вимагає відшкодувати підрядник понад ціну контракту. На відміну від відхилень, претензії пов'язані з додатковими сумами, що підрядник прагне одержати як компенсацію за витрати, не включені в первісну ціну контракту.

Претензія може бути ініційована підрядником через затримки, викликані замовником; помилки, допущені замовником у специфікації чи при проектуванні; через інші заперечення за контрактом. Як результат, вони ведуть до збільшення витрат, не передбачених у ціні контракту.

Вимір розміру доходу, що виникає внаслідок претензій, характеризєтьсявисоким ступенем невизначеності і часто залежить від результатів переговорів.

Доход від претензії буде записаний лише тоді, коли переговори між підрядником і замовником чи іншою стороною досягнуть визначеного етапу для ймовірного розгляду і прийняття замовником суми претензії і ця сума, що ймовірно буде визнана замовником, може бути достовірно оцінена.

Здійснення такої оцінки потребує від будівельної організації відповідного досвіду.

Слід зазначити, що важливим для визначення претензій є те, що проміжок часу погашення останніх може бути невизначеним. При цьому додатково понесені витрати повинні включатися в ціну контракту. Претензії невизначеного проміжку часу виключаються з доходів від контракту, а приєднані витрати зменшують очікуваний прибуток чи збільшують очікуваний збиток за контрактом.

Примітка. У цілому витрати, понесені підрядником і пов'язані з відхиленням від ціни за будівельним контрактом і претензіями, враховуються як витрати контракту.

Якщо критерії визнання доходу не задовольняються, витрати контракту відносяться до періоду, у якому вони понесені, і не визнаються як актив до визнання доходу. Якщо критерії визнання доходу дотримані, то і витрати, і доход, зв'язані з відхиленнями чи претензіями, визнаються відповідно до параграфа стандарту, відповідно до якого доход і витрати за контрактом варто визнавати, відповідно, як доход і витрати з урахуванням ступеня завершеності робіт за контрактом на дату балансу. Як результат такого підходу — визнання прибутку від відхилення чи претензії.

Заохочувальні виплати за будівельним контрактом — додаткові суми, що сплачуються підряднику за виконання (перевиконання) умов контракту. Наприклад, будівельна організація може одержати право на заохочувальні виплати, якщо завершить роботи з контракту достроково.

Заохочувальні виплати можуть бути ініційовані і підрядником, і замовником. Ці платежі включаються в доход від будівельного контракту лише тоді,коли контракт знаходиться на досить просунутій стадії виконання й існує імовірність, що визначені стандарти виконання робіт будуть дотримані чиперевищені, а сума заохочувальних виплат може бути достовірно вимірювана.

Доход за будівельним контрактом виміряється по справедливій вартості активів компенсації, що вже отримані чи підлягають одержанню. У більшостівипадків активами виступають кошти чи грошові еквіваленти, і, відповідно,сума доходу може бути легко вимірювана. На практиці вимір доходу від контрактупідпадає під вплив різних факторів невизначеності, що залежать від результатівмайбутніх подій. Оцінки часто вимагають перегляду в залежності від того, як відбуваються події і зважуються фактори невизначеності. Таким чином, сумадоходу від контракту може бути невідома до завершення контракту. Наприклад,підрядник і замовник можуть погодити чи відхилення претензії, що збільшуютьчи зменшують доход від контракту в період, що наступає за періодом початкового висновку контракту. Однак це не перешкодить підприємству здійснити достовірну оцінку доходу періодів незавершеного контракту.

Відповідно до П(С)БО 18 "Будівельні контракти" оцінка доходу протягом виконання будівельного контракту переглядається у випадку:

— узгодження з замовником відхилень і/чи претензій, що змінюють ціну будівельного контракту в періоди після його укладення;

— зміни погодженої ціни будівельного контракту з фіксованою ціною при наявності умов, що передбачають його зміни.

Для обліку доходів від будівельного контракту Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій передбачено субрахунок 703 "Доход від реалізації робіт і послуг".