1.4. Детерминированные приемы анализа

Одним из направлений совершенствования анализа хозяйственной деятельности является широкое использование компьютеров. С их применением повышается эффективность анализа хозяйственной деятельности за счет более полного охвата изучаемых факторов, обоснованности принимаемых управленческих решений, выбора оптимального варианта, обеспечивающего наиболее рациональное использование производственных ресурсов, вскрытия резервов повышения эффективности общественного производства.

Математические приемы анализа — неотъемлемая часть общих и специфических методов анализа хозяйственной деятельности. Они широко используются во многих разделах комплексного экономического анализа. Применение того или иного математического метода в анализе хозяйственной деятельности опирается на методологию экономико-математического моделирования и научно обоснованную классификацию задач экономического анализа.

В зависимости от целей в анализе хозяйственной деятельности используются экономико-математические методы, представленные на рис. 1.5.

Математические приемы

В детерминированных

моделях

В стохастических

моделях

Логарифмирование

Корреляционно-регрессионные

приемы

Долевое участие

Линейное

программирование

Интегрирование

Теории массового

обслуживания

Матричные методы

Рис. 1.5. Классификация математических приемов, используемых в анализе финансово-хозяйственной деятельности

Детерминизм (от лат. determino — определяю) — учение об объективной закономерной и причинной обусловленности всех явлений. В основе детерминирования лежит положение о существовании причинности, т. е. о такой связи явлений, при которой одно явление (причина) при вполне определенных условиях порождает другое (следствие).

Детерминированные закономерности — причинные закономерности, однозначно определяющие конечные результаты.

Детерминированный анализ— это разложение исследуемого явления (показателей эффективности работы) на прямые факторы, т.е. факторы, влияние которых можно количественно соизмерить, построив модель непрерывной цепи связей. Показатель эффективности работы рассматривается как произведение факторов, влияющих на нее. Например, формирование объемов выпущенной или реализованной продукции (О) происходит под влиянием численности промышленно-производственного персонала (ЧР) и среднегодовой выработки одного работающего (В):

О = ЧР · В.

Детализацию факторов можно продолжить, заменив выработку работающего удельным весом рабочих в общей их численности (Ур) и среднегодовой выработкой одного рабочего (Вр). Тогда

Вр = О / ЧРр,

где ЧРр — среднесписочная численность рабочих.

Объем выпущенной или реализованной продукции выражается следующей формулой:

О = Вр · Ур · ЧР, или О = О / ЧРр · Ур · ЧР.

Можно сформировать модель анализа объемов продукции (О) и далее, детализируя факторы через часовую выработку (Вч), количество дней, отработанных одним работником (Др), продолжительность рабочего дня (Тр). Для этого в приведенную формулу вместо выработки работника (Вр) необходимо подставить произведение (Др · Тр · Вч). Часовую выработку (Вч) представим в виде

Вч = О / ДрТр.

В модель включены уже не два фактора, а пять, и она примет вид

О = (О / ДрТр)Др ·Тр·Ур·ЧР.

Детерминированный анализ предполагает разработку моделей, в которых количество факторов определяется длиной непрерывной цепи прямых связей, путем логического отбора и качественного анализа.

Детерминированные модели не позволяют одновременно определить влияние нескольких факторов и не учитывают взаимозаменяемости факторов в системе обратных связей. Например, в приведенной выше модели анализа объемов производства продукции можно детализировать факторы изменения производительности труда по прямым связям, но нельзя определить изменение производительности труда при увеличении или уменьшении численности работающих.

Основной недостаток детерминированных моделей состоит в том, что решающие факторы интенсификации производства (научно-технические мероприятия) в большинстве своем не могут быть включены в модель прямых связей, а поэтому не учитываются при проведении анализа.

Детерминированный факторный анализ предполагает количественное определение влияния каждого фактора приемами элиминирования: способами цепных подстановок, абсолютных и относительных разниц. Однако при этом следует учитывать, что влияние каждого фактора зависит от очередности подстановок. Вследствие этого в анализе используется такой детерминированный математический прием, как логарифмирование, позволяющие определить влияние не только двух, но и многих факторов на изменение результативного показателя, без установления очередности подстановок.

Математически этот метод описывается следующим образом.

Факторную систему z = ху можно представить в виде

lgz = lgx + lgy,

тогда

z = lgz1 — lgz0= (lgx1 — lgx0) +(lgy1 — lgy0)

или

![]() , (1.1)

, (1.1)

где

lgz1 = lgx1 + lgy1; lgz0 = lgx0 + lgy0.

Разделив

обе части равенства формулы (1.1) на

![]() и

умножив наz,

получим:

и

умножив наz,

получим:

z =

или

z =

z(x)

+ z(y)

=

,

(1.2)

,

(1.2)

где

k

=

![]() , илиk

=

, илиk

=

![]() .

.

Выражение (1.2) представляет собой не что иное, как логарифмическое пропорциональное распределение z по двум искомым факторам.

Если в анализируемой мультипликативной модели факторной системы имеется большое число сомножителей (например, z = xyp), то с учетом формулы (1.1) суммарное приращение результативного показателя составит

z = z(x) + z(y) + z(p) + z(m) =

=

.

.

Разложение прироста на факторы достигается за счет ввода коэффициента k, который в случае равенства нулю, или взаимного погашения факторов, не позволяет использовать указанный метод.

Формулу (1.2) можно также записать следующим образом:

z = z(x) + z(y) = zkx = zky, (1.3)

где

kx

=

![]() илиky

=

илиky

=

![]() .

.

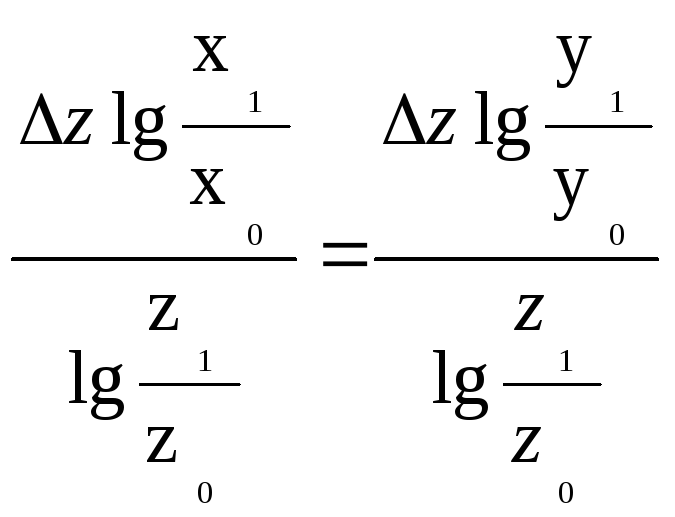

Из формулы (1.3) следует, что общее приращение результативного показателя распределяется по факторам пропорционально отношению логарифмов факторных индексов к логарифму результативного показателя. При этом не имеет значения, какой логарифм используется — натуральный или десятичный.

Основным недостатком логарифмического метода анализа является то, что он не может быть «универсальным», т.е. его нельзя применять при анализе любого вида моделей факторных систем и, в частности, моделей, формируемых как сумма или разность факторов.

Применение логарифмирования индексов и математического анализа (интегрирования) дает однозначное решение при оценке влияния факторов на результативный показатель.

При логарифмировании индексов используются следующие формулы:

;

(1.4)

;

(1.4)

,

(1.5)

,

(1.5)

где z — функция (результативный показатель); x и y — аргументы (факторы); z — общее изменение функции (абсолютное отклонение показателя); zx и zy — изменение функции за счет факторов x и y; Ix, Iy, Iz — индексы изменения функции и аргументов.

Формулы (1.4., 1.5) получены следующим образом: имеется зависимость вида z = xy (т.е. произведение факторов), которая определяет зависимость их индексов Iz = Ix · Iy. Прологарифмировав последнее выражение, получим:

lgIz = lgIx + lgIy;

После деления обеих частей на lgIz, равенство примет вид

1 =

,

(1.6)

,

(1.6)

В

уравнении (1.6) представлены доли прироста

функции за счет факторов х![]() иy

иy![]() .

Для того чтобы получить прирост функции

за счет обоих факторов в абсолютной

сумме, достаточно умножить доли прироста

факторов на абсолютный прирост функции.

.

Для того чтобы получить прирост функции

за счет обоих факторов в абсолютной

сумме, достаточно умножить доли прироста

факторов на абсолютный прирост функции.

Для иллюстрации приема логарифмирования приведем исходные данные (табл. 1.2).

Путем логарифмирования определим влияние факторов: 1,044 = 1,003 · 1,041; lg1,044 = lg1,003 + lg1,041; 0,0187 = 0,0013 + 0,0174.

Таблица 1.2. Показатели работы предприятия

|

Показатель |

План |

Фактически |

Выполнение плана, % |

Отклонение от плана (+, —) |

|

Произведенная или реализованная продукция, тыс. р. |

10 000 |

10441,2 |

104,4 |

+441,2 |

|

Численность работников промышленно - производственного персонала (ППП), чел. |

1000 |

1003 |

100,3 |

+3 |

|

Среднегодовая выработка на одного работника, тыс. р. |

10,0 |

10,41 |

104,1 |

+0,41 |

Доля прироста товарной продукции за счет изменения численности работников составляет 0,0695 = 0,0013 / 0,187, или в абсолютной сумме 30,6 тыс. р. = 441,2 · 0,0695, за счет роста производительности труда — соответственно 0,9305 = 0,0174 / 0,0187, или 410,6 тыс. р. = 441,2 · 0,9305. Доля прироста продукции за счет обоих факторов составляет 30,7 + 410,5 = 441,2.

Прием долевого участия основан на пропорциональном делении с соблюдением алгебраического правила законов или пропорционально начальному делению. При этом каждый фактор рассматривается как действующий на паритетных, равных со всеми другими факторами началах и правах.

В аналитических расчетах цепная подстановка применяется только один раз — для определения раздельного влияния двух основных факторов. Остальные расчеты производятся без цепной подстановки, способом долевого участия.

Пусть

z

=

![]() —

кратная модель факторной системы,

которую можно привести к видуz

= х

/ у,

где х

= а

+ b,

y

= с

+ d;

в этом случае х

и у —

основные факторы.

—

кратная модель факторной системы,

которую можно привести к видуz

= х

/ у,

где х

= а

+ b,

y

= с

+ d;

в этом случае х

и у —

основные факторы.

Применив способ долевого участия, получим набор факторов, оказавших влияние на изменение результативного показателя.

Для определения факторов приведем исходные данные (табл. 1.3).

Таблица 1.3. Исходные данные, тыс. р.

|

Показатели |

План |

Фактически |

Отклонение от плана (+,— ) |

|

Основное имущество х, тыс. р. |

20 500 |

21 000 |

+500 |

|

Оборотное имущество y, тыс. р. |

8700 |

8000 |

— 700 |

|

Итого функционирующего капитала x + y, тыс. р. |

29 200 |

29 000 |

— 200 |

|

Налог на имущество Р, тыс. р. |

2320 |

2300 |

— 20 |

Произведем расчеты, используя данные табл. 1.3.

P(x)

=

![]() =

50 тыс. р;

=

50 тыс. р;

P(y)

=

![]() =

—70 тыс. р;

=

—70 тыс. р;

P = 50 + (—70) = —20 тыс. р;

В экономическом анализе хозяйственной деятельности используется и прием интегрирования, с математической точки зрения представляющий собой исследование функции нескольких переменных.

Используя данные табл. 1.2, произведем с помощью приема интегрирования количественное определение влияния численности работников и производительности труда на производство или реализацию продукции:

zx

= xy0

+

![]() ;zy

= xy0

+

;zy

= xy0

+

![]() ,

,

где х0 и у0 — начальные значения факторов; Δx и Δy — их прирост.

Допустим, в нашем примере х — численность работников, у — выработка, z — выпуск продукции. Тогда:

|

прирост продукции за счет численности работников |

x

= (+3) · 10 +

|

|

прирост продукции за счет роста производительности труда |

y

= (+0,41) · 100 +

|

И т о г о: 441,2 тыс. р.