Динамика производственной себестоимости сельскохозяйственной продукции в сельскохозяйственных предприятиях России, руб. За 1 ц

|

Виды продукции |

1990 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

|

Зерно |

12 |

87 |

114 |

120 |

126 |

168 |

|

Сахарная свекла |

5 |

34 |

49 |

60 |

64 |

73 |

|

Картофель |

24 |

158 |

202 |

230 |

276 |

284 |

|

Подсолнечник |

16 |

126 |

156 |

229 |

234 |

246 |

|

Молоко |

41 |

243 |

311 |

372 |

394 |

414 |

|

Прирост живой массы: крупного рогатого скота |

344 |

2302 |

2924 |

3391 |

3605 |

3608 |

|

свиней |

261 |

2358 |

2971 |

3210 |

3161 |

3187 |

|

овец |

235 |

1300 |

1508 |

1871 |

1995 |

2036 |

|

птицы |

163 |

1677 |

2047 |

2318 |

2422 |

2681 |

|

Шерсти |

1083 |

4635 |

5108 |

6006 |

5950 |

5722 |

|

Яиц, 1тыс. штук |

70 |

652 |

798 |

924 |

967 |

1025 |

Фактическую или отчетную себестоимость продукции находят при подведении итогов хозяйственной деятельности предприятия на основе производственного отчета. Сравнение фактической и плановой себестоимости по видам затрат позволяет установить допущенный перерасход или экономию средств и труда, наметить мероприятия по снижению себестоимости продукции в будущем производственном цикле.

При переходе к рыночным отношениям производственная себестоимость 1 ц основных видов продукции растениеводства и животноводства значительно возросла (табл. 14). Так, себестоимость производства 1 ц зерна в сельскохозяйственных предприятиях Российской Федерации в 2003 г. по сравнению с 1990 г. увеличилась с 12 руб. до 168 руб. или в 14 раз. Особенно большой рост себестоимости единицы продукции наблюдался в первые годы рыночных отношений.

3. Состав затрат и методические основы исчисления себестоимости продукции

Понятие, состав затрат и объекты исчисления себестоимости продукции. Затраты на производство продукции (работ, услуг) группируются по элементам и статьям, формируются по месту возникновения, объектам учета, планирования и калькулирования себестоимости. Под элементами затрат понимаются затраты, однородные по своему экономическому содержанию, а под статьями - затраты, включающие один или несколько элементов.

По характеру участия в процессе производства затраты делятся на основные и накладные. Основные затраты непосредственно связаны с производством продукции. Они могут быть прямыми и косвенными, а накладные связаны с обслуживанием подразделений (бригад, цехов, ферм, арендных коллективов) или хозяйства в целом и управления ими.

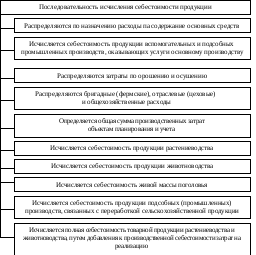

При исчислении себестоимости часть основных затрат можно прямо отнести на конкретную культуру или вид животных и работы (продуктов). К ним относятся затраты на оплату труда, стоимость горючего, смазочных материалов, семян, кормов, подстилки, удобрений, средств защиты растений и животных, другие расходы, связанные с конкретным объектом калькуляции. Те расходы, которые невозможно прямо включить в себестоимость определенного вида продукции (затраты вспомогательных производств, общепроизводственные и общехозяйственные расходы), распределяются косвенным путем, то есть пропорционально тому или иному признаку. Основными объектами исчисления себестоимости сельскохозяйственной продукции являются следующие (схема 40).

Классификация затрат по элементам. Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты.

Схема

40

В элементе «Материальные затраты» отражаются затраты на предметы труда (используемые в производстве), на оплату работ и услуг производственного характера:

семена и посадочный материал собственного производства и покупные без затрат по подготовке семян к посеву и транспортировке их к месту сева;

корма собственного производства и покупные, используемые на корм скоту и птице, включая рабочий скот, без затрат на их доставку;

прочая продукция сельского хозяйства - навоз, подстилка и яйца для инкубации;

прирост живой массы.

минеральные удобрения, бактериальные и другие препараты;

затраты на сырье и материалы подсобных промышленных производств;

затраты на работы и услуги производственного характера, выполняемые сторонними организациями и предприятиями не относящимся к основному виду деятельности;

плата за услуги по подаче воды для орошения и другие расходы, оказываемые водохозяйственными организациями.

К материальным затратам также относятся потери продукции и материалов в пределах норм естественной убыли при хранении и транспортировке.

Материальные ресурсы, отражаемые по элементу «Материальные затраты» включаются в себестоимость продукции в следующей оценке (без учета налога на добавленную стоимость):

собственного производства прошлых лет - по стоимости, числящейся на балансе на начало года, а текущего года - по (плановой) фактической себестоимости. Сельскохозяйственная продукция собственного производства, используемая для ее переработки на производственных мощностях подсобных (промышленных) производств данного предприятия, включается в себестоимость получаемой продукции в течение года по фактической себестоимости или по внутрихозяйственным расчетным ценам, а по той продукции, которую нельзя прокалькулировать до конца года, - по плановой себестоимости с доведением в конце года до фактической себестоимости;

покупные - исходя из цен приобретения (включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг товарныхбирж, включая брокерские услуги, таможенные пошлины, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

В элементе «Затраты на оплату труда» отражаются затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, Пенсионного фонда, фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

В элементе «Амортизация основных средств» отражается сумма амортизационных отчислений на полное восстановление основных производственных средств, исчисленная исходя из их балансовой стоимости и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством.

Предприятия, осуществляющие свою деятельность на условиях аренды, по элементу «Амортизация основных средств» отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным средствам.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных средств (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

налоги, включая на землю;

сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ;

вознаграждения за изобретения и рационализаторские предложения;

платежи по процентам за кредиты банков в пределах ставок, установленных законодательством;

плата сторонним предприятиям за пожарную и сторожевую охрану;

за подготовку и переподготовку кадров;

плата за аренду в случае аренды отдельных объектов основных производственных средств;

— износ по нематериальным активам.

Исчисление себестоимости производства сельскохозяйственной продукции проводится в следующей последовательности (схема 41).

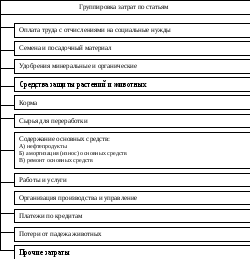

Классификация затрат по статьям. Затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по следующим статьям затрат (схема 42).

Схема 41

Принципы распределения затрат при исчислении себестоимости продукции. В статью «Оплата труда с отчислениями на социальные нужды» включают:

- выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

Схема 42

стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

выплаты стимулирующего характера по системным положениям;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск), льготных часов подростков, перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей.

По этой же статье отражаются отчисления на социальные нужды - обязательные отчисления на социальное страхование, в Пенсионный фонд, в государственный фонд занятости и медицинского страхования по установленным законодательством нормам.

В статью «Семена и посадочный материал» включают затраты на семена и посадочный материал собственного производства и покупные, используемые на посев (посадку) соответствующих сельскохозяйственных культур и насаждений. Затраты по подготовке семян к посеву (протравливание, погрузка и др.), транспортировке их к месту сева не включаются в стоимость семян, а относятся на сельскохозяйственные культуры по соответствующим статьям затрат.

В статью «Удобрения минеральные и органические» включают затраты на вносимые в почву под сельскохозяйственные культуры минеральные удобрения.

Расходы по подготовке удобрений, погрузке их в транспортные средства, вывозке в поле, загрузке в разбрасыватели и по их внесению в почву относят на конкретные сельскохозяйственные культуры по соответствующим статьям затрат и в данную статью не включаются.

В статью «Средства защиты растений и животных» включаются затраты на приобретение и хранение пестицидов, протравителей, гербицидов, дефолиантов и других химических и биологических средств, используемых для борьбы с сорняками, вредителями и болезнями сельскохозяйственных растений, стоимость используемых биопрепаратов, медикаментов и дезинфицирующих средств, приобретаемых за счет средств предприятия и расходы, связанные с их использованием в животноводстве.

Расходы по обработке посевов сельскохозяйственных культур и многолетних насаждений указанными средствами (опыливание, опрыскивание, дефолиация, десикация и другие работы), выполняемой средствами хозяйства, по этой статье не отражаются, а относятся на культуры (группы культур) или на многолетние насаждения по соответствующим статьям затрат. Стоимость биопрепаратов, медикаментов, дезинфицирующих средств, приобретаемых за счет ассигнований из бюджета, в эту статью не включаются.

В статье «Корма» отражают затраты на корма собственного производства и покупные, включая расходы на внутрихозяйственные перемещения с поля на кормовой склад, с отделения в отделение на хранение и приготовление для скармливания скоту. Затраты, связанные с приготовлением кормов в кормоцехах, относят также на эту статью и распределяются пропорционально массе приготовляемых кормов.

Затраты по транспортировке кормов непосредственно на фермы из мест их хранения не включаются в стоимость кормов, а распределяются по статьям затрат на производство продукции животноводства.

В статью «Сырье для переработки» включают затраты на сырье, которые образуют основу изготовляемой продукции или являются необходимыми компонентами при ее изготовлении:

в производстве комбикормов — стоимость зерна, зерно смесей, травяной муки, жома, кормовых дрожжей, сухого обрата, мясокостной и рыбной муки, минерального сырья, микродобавок и других компонентов;

на мельнице, крупорушке - стоимость зерна;

в производстве по переработке овощей, фруктов и картофеля - стоимость овощей, фруктов и картофеля, бобовых, специй, консервантов и других продуктов;

в винодельческом производстве - стоимость винограда, плодов и ягод, виноматериалов, сокоматериалов, спирта-ректификата, сахара, вакуум-сусла, коньячного спирта, лимонной кислоты и др.;

на скотобойной площадке (цехе) - стоимость скота, птицы, зверей, кроликов, каракульских ягнят;

в производстве молочной продукции - стоимость молока, молочных продуктов, сахара, ванилина и других продуктов.

В статье «Содержание основных средств» включают затраты, связанные с содержанием основных средств, используемых непосредственно в производстве.

В состав затрат на содержание основных средств планируются и учитываются:

расход на оплату труда персонала обслуживающего основные средства;

отчисления на социальные нужды;

затраты на горючее и смазочные материалы, в том числе стоимость израсходованных горючего и смазочных материалов на выполнение сельскохозяйственных и других работ, включая переезды тракторов и самоходных машин с одного участка на другой;

- амортизационные отчисления (износ) на полное восстановление основных производственных средств непосредственно относимые на данную культуру или вид животных, исходя из балансовой стоимости этих средств по установленным нормам;

- затраты на все виды ремонта (текущих и капитальных) основных средств.

Затраты на содержание основных средств (включая арендную плату), используемых в растениеводстве, относятся на себестоимость продукции отдельных культур и видов незавершенного производства.

Затраты на содержание основных средств (включая арендную плату), используемых в животноводстве, относят, как правило, прямо на соответствующие виды, группы животных. При содержании в животноводческих зданиях нескольких групп животных, эти расходы распределяют между ними пропорционально занимаемой ими площади зданий.

По статье «Работы и услуги» отражают затраты на работы и услуги вспомогательных производств своего предприятия, обеспечивающие производственные нужды и затраты на оплату услуг производственного характера, оказываемых данному предприятию сторонними предприятиями.

К вспомогательным производствам сельскохозяйственного предприятия относят: автомобильный грузовой транспорт, гужевой транспорт, транспортные работы, выполняемые тракторами предприятия, производства и службы по электро-, тепло-, водо- и газоснабжению, холодильным установкам, ремонтно-механические мастерские (если они не выделены в подсобные промышленные предприятия, состоящие на балансе сельскохозяйственного предприятия).

По статье «Организация производства и управления» отражают общепроизводственные расходы (затраты по организации производства и управления в бригадах, фермах, цехах и иных подразделениях предприятия) и общехозяйственные расходы.

К общехозяйственным расходам (бригадам, фермерским и цеховым) относят: затраты на оплату труда, отчисления на социальные нужды аппарата управления в подразделениях, амортизационные отчисления (износ), затраты на содержание и ремонт основных средств общеотраслевого назначения, затраты на мероприятия по охране труда и технике безопасности, износ малоценных и быстроизнашивающихся предметов, расходы на транспортное обслуживание работ (доставка работников к месту непосредственной работы), другие затраты, связанные с организацией и управлением производством в соответствующих отраслях предприятия.

Планирование и учет общепроизводственных расходов в растениеводстве, животноводстве и других производствах осуществляется раздельно. Включаются зги расходы в себестоимость только той продукции, которая производится в данной бригаде (ферме), цехе (в том числе в себестоимость работ, услуг выполняемых для других подразделений предприятий). Указанные расходы распределяются между объектами планирования, учета затрат и исчисления себестоимости пропорционально общей сумме затрат (без затрат по организации и управлению производством), за исключением в соответствующих производствах затрат на семена, корма, сырье, материалы и полуфабрикаты.

К

общехозяйственным расходам относят

затраты, связанные с управлением

и организацией производства в целом по

предприятию:

расходы на оплату труда, отчисления на социальные нужды административноуправленческого персонала; расходы на командировки и служебные разъезды; конторские, типографские, почтово-телеграфные расходы, затраты на ремонт основных средство общехозяйственного назначения и амортизационные отчисления(износ); расходы на противопожарные мероприятия охрану труда и технику безопасности (устройство ограждений, сигналов, вентиляции и т.п.); затраты на транспортное обслуживание работников предприятия, занятых выполнением производственных функций, выплаты работникам, высвобождаемым с предприятия в связи с реорганизацией, сокращен численности работников и штатов; разница в окладах, выплачиваемая работникам, трудоустроенным с других предприятий и из организаций с сохранением в течение определенного срока размеров должностного оклада по и предыдущему месту работы, а также при временном заместителе;

заработная плата руководителям и специалистам предприятий и организаций во время их обучения с отрывом от работы в системе повыше квалификации и переподготовки кадров;

прочие расходы общехозяйственного характера (расходы по организационному набору рабочих);

оплата отпуска перед началом работы выпускникам профессионально- технических училищ и молодым специалистам,

окончившим высшее и среднее специальное учебное заведение; оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых рабочим и служащим, успешно обучающимся в вечерню заочных высших и средних специальных учебных заведениях, в заочной аспирантуре в вечерних (сменных) профессионально-технических учебных ведениях, в вечерних (сменных) и заочных общеобразовательных школах также поступающим в аспирантуру.)

Общехозяйственные расходы распределяют между различными отраслями производства и объектами исчисления себестоимости продукции (pa6i услуг) пропорционально общей сумме затрат (без затрат по организации управлению производством) за исключением стоимости семян, кормов, также сырья, материалов и полуфабрикатов в подсобных промышленных производствах.

В статье «Платежи по кредитам» отражаются затраты по выплате процентов за кредит в пределах учетной ставки, установленной Центральным банком Российской Федерации, кроме оплаты процентов по ссудам, полученным на восполнение недостатка собственных оборотных средств, на строительство и приобретение основных средств и нематериальных активов, а та же по просроченным и отсроченным ссудам. В течение года эти затраты учитывают в составе общехозяйственных расходов обособленно. Распределяй их по видам продукции пропорционально сумме прямых затрат на производство.

В статье «Потери от падежа животных» отражают;

- потери от гибели молодняка и взрослого скота, находившегося на откорме, птицы, зверей, кроликов, а также семей пчел за исключением потерь, подлежащих взысканию с виновных лиц, и потерь вследствие стихийных бедствий.

В статье «Прочие затраты» отражают затраты, непосредственно связанные с производством продукции, не относящиеся ни к одной из указанных выше статей.

Плату за землю начисляют на основании установленных ставок, включают в состав себестоимости по статье «Прочие затраты» пропорционально занимаемой земельной площади.

В статью «Прочие затраты» включают:

- износ спецодежды и обуви; выдаваемой работникам ферм, занятым уходом за скотом и птицей, за исключением стоимости спецодежды, выдаваемой ветработникам и сторожам (куртки, халаты, брюки, фартуки, сапоги и др-);

- затраты на подстилку для животных (солома, торфяная крошка, опилки);

- расходы по искусственному осеменению животных (содержанию пункта осеменения животных, стоимость спермы, расходов на оплату техника-осеменатора, др. затраты);

затраты по ограждению ферм, оборудованию дезбарьеров, строительству санпропускников и других объектов, связанные с ветеринарно-санитарными мероприятиями;

затраты на строительство и содержание летних лагерей, загонов, навесов и других сооружений некапитального характера для животных, учитываемых в составе расходов будущих периодов (на себестоимость относятся равными долями в течение срока использования);

затраты на пусконаладочные работы, связанные с освоением вводимых в эксплуатацию новых производственных объектов: животноводческих комплексов, тепличных комбинатов и парников, птицефабрик и других. Указанные затраты, учитываемые обособленно в составе расходов будущих периодов, включаются в затраты на производство продукции в течение нормативного срока освоения производственных мощностей, но не более, чем в течение трех лет.

Прочие прямые затраты, как правило, прямо относятся на соответствующие сельскохозяйственные культуры (группы культур), виды животных и продукцию подсобных промышленных и других производств.

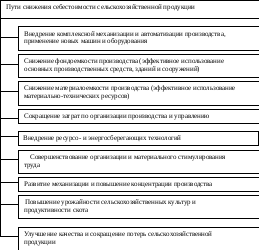

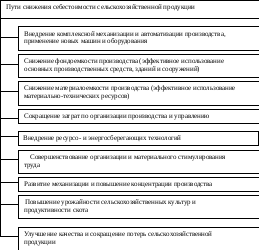

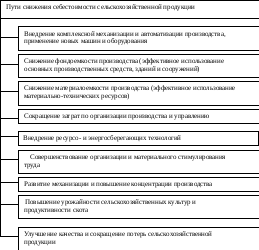

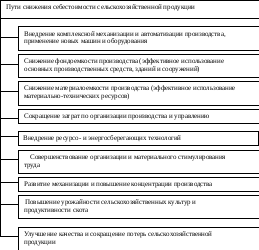

Пути снижения себестоимости продукции. Важным условием эффективного функционирования сельскохозяйственного предприятия является постоянное снижение себестоимости производства продукции. Основными путями сокращения материально-денежных затрат в процессе производства сельскохозяйственной продукции являются следующие (схема 43).

Схема 43

Для более глубокого изучения причин изменения себестоимости проводят анализ отчетных затрат по отдельным видам продукции и сравнивают их с плановым уровнем и данными за ряд прошлых лет в целом и по отдельным статьям затрат.

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий, которые будут способствовать экономии заработной платы, сырья, материалов, энергии, сырья и прочих затрат.