2. Стоимость и себестоимость сельскохозяйственной продукции

Понятие и значение себестоимости сельскохозяйственной продукции. Стоимость является одной из важнейших экономических категорий, которая характеризуется затратами общественно-необходимого труда, воплощенными в товаре. Наличие товарно-денежных отношений обуславливает объективную необходимость наряду со стоимостью товара использовать и такую экономическую категорию как себестоимость производства продукции. Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ и услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Определение себестоимости продукции осуществляется на основе данных, характеризующих наиболее эффективное и рациональное использование имеющихся сельскохозяйственных угодий, основных средств, материальных и трудовых ресурсов, при обеспечении нормальных условий труда, соблюдение научно обоснованной системы земледелия и животноводства и охраны окружающей природной среды. Целью учета затрат и калькулирования себе стоимости продукции (работ, услуг) является своевременное, полное и достоверное отражение фактических затрат на производство продукции в документах о финансово-хозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

Калькулирование себестоимости единицы продукции (работ и услуг) не обходимо для определения эффективности проектируемых и осуществляемы: агротехнических, технологических, организационных и экономических мероприятии по развитию и совершенствованию производства, обоснования цен определения прибыли и исчисления налогов.

Основу себестоимости продукции (работ, услуг) составляют затрать прошлого и живого труда. Прошлый труд, аккумулированный в средства: производства, оценивается по фактическим ценам приобретения, а материалы собственного производства - по себестоимости в конкретном предприятии Живой труд учитывается по размеру фактической его оплаты, включая и часть затрат по воспроизводству рабочей силы.

Себестоимость продукции является одним из наиболее важных показа гелей экономической эффективности сельскохозяйственного производства Она показывает, во что обходится производство сельскохозяйственной продукции конкретному предприятию. В себестоимости получают отражена качественная сторона хозяйственной деятельности предприятий: эффективность использования производственных ресурсов, состояние технологии i организации производства, внедрение достижений науки и передового опыта уровень управления хозяйством.

Показатель себестоимости продукции необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию.

Себестоимость валовой продукции представляет собой сумму всех производственных затрат на ее получение. Себестоимость единицы продукции определяют как отношение производственных затрат к объему валовой продукции конкретного вида. Она рассчитывается по формуле:

![]()

где П3- сумма производственных затрат, руб.;

Вп - объем валовой продукции сельского хозяйства, т, ц.

Наряду с себестоимостью продукции в сельском хозяйстве рассчитывают также себестоимость единицы выполненных работ: автотранспортом тракторами, рабочим скотом. В этом случае используют такие показатели как себестоимость тонна километра, условного эталонного гектара, конне-дня. В растениеводстве и животноводстве определяют себестоимость возделывания 1 га конкретной сельскохозяйственной культуры, себестоимость выращивание 1 головы скота и птицы.

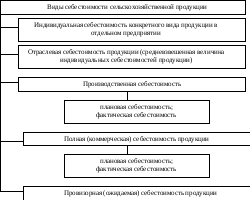

Виды себестоимости продукции. В зависимости от экономического содержания и производственного назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции (схема 39).

Схема 39

Производственная себестоимость - представляет собой сумму всех затрат связанных с получением и транспортировкой продукции к месту ее хранения. В производственную себестоимость включаются также расходы по управлению предприятием и организацией производства в целом;

Полную или коммерческую себестоимость - рассчитывают как сумму затрат на производство и реализацию продукции. Коммерческая себестоимость продукции в расчете на 1 ц. выше производственной себестоимости и размер затрат, связанных с реализацией.

В сельскохозяйственных предприятиях исчисляют также плановую, о четную или фактическую и провизорную себестоимость продукции. Плановая себестоимость рассчитывается при планировании объемов производства затрат на конкретную продукцию. Она базируется на нормативных данных расхода материально-денежных средств и намечаемом объеме производства продукции. Плановая себестоимость определяется как при расчете производственной, так и полной себестоимости.

Разновидностью плановой себестоимости является провизорная ил ожидаемая. Она рассчитывается по итогам работы предприятия на 1 октября каждого года. В состав затрат для определения провизорной себестоимости включаются фактические расходы предприятия на производство продукции, полученные за первые три квартала года и плановые затраты в четвертом квартале.

Таблица 14