8.7 Матричний метод розв’язання ігор

Нехай треба розв’язати гру з платіжною матрицею A = (aij)mn і нехай В - будь-яка квадратна підматриця матриці А , порядок якої r 2. Тоді алгоритм матричного методу полягає у виконанні таких операцій.

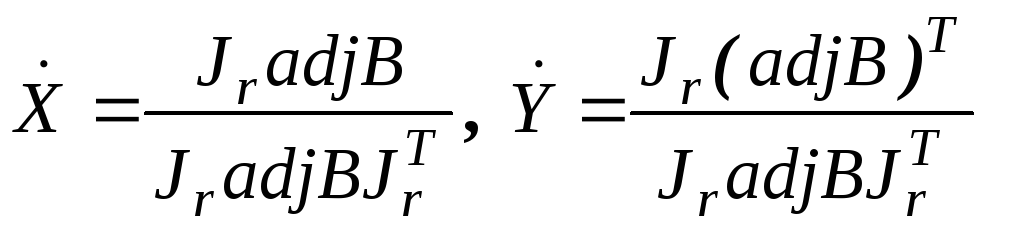

І. Вибираємо квадратну підматрицю В матриці А і обчислюємо

,

,

де

Jr

= /1, 1, ..., 1/ - одиничний вектор-рядок; adjB

- матриця, приєднана до

В;

(•)T

- індекс транспонування;

![]() - вектор, побудованний зХ

викресленням елементів, які відповідають

рядкам, викресленим з А

під час побудови В;

- вектор, побудованний зХ

викресленням елементів, які відповідають

рядкам, викресленим з А

під час побудови В;

![]() – вектор, побудований ізY

викресленням елементів,

які відповідають стовпцям, викресленим

з А під

час побудови В.

– вектор, побудований ізY

викресленням елементів,

які відповідають стовпцям, викресленим

з А під

час побудови В.

2. Якщо деякі xi < 0, i =1,r або yj <0 j =1,r то відкидаємо підматрицю В та спробуємо аналізувати другу.

3. Якщо всі xi , ir та yj j =1,r то обчислюємо

![]()

4.

Будуємо X

з

![]() таY з

таY з

![]() ,

поширюючи ці вектори нулями на тих

місцях, де ми викреслювали рядки чи

стовпці під час побудови підматриціВ.

,

поширюючи ці вектори нулями на тих

місцях, де ми викреслювали рядки чи

стовпці під час побудови підматриціВ.

5. Перевіряємо виконанння співвідношень

![]()

Якщо хоча б одне з них не виконується, відкидаємо підматриіці і спробуємо аналізувати другу.

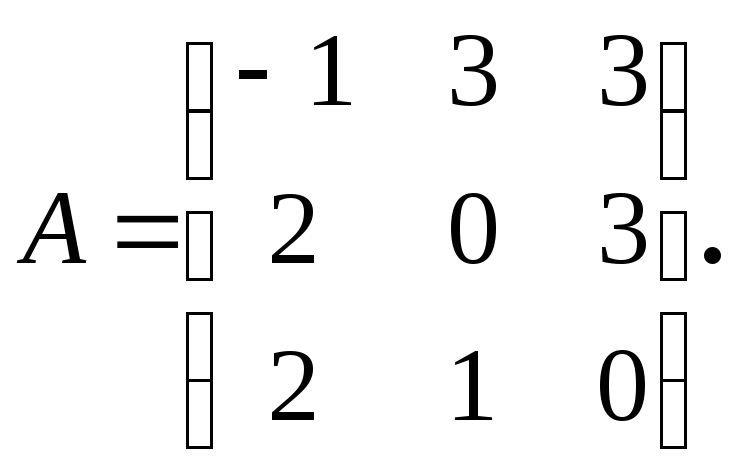

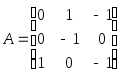

Приклад 8.8. Розв’яжемо гру з платіжною матрицею

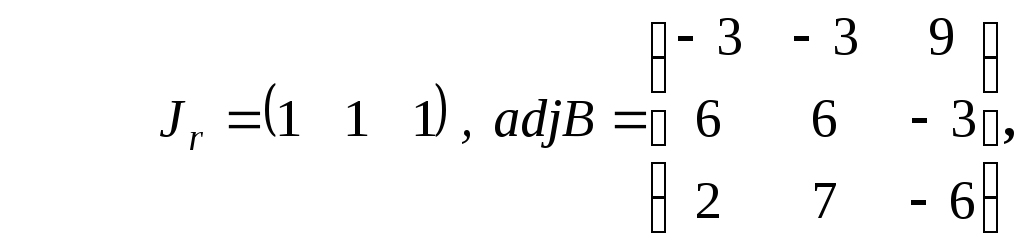

Оскільки матриця А квадратна, то її можна розглядати як підматрицю В, порядок якої r = 3. Тоді

а розв’язок гри, обчислений за наведеними вище формулами, має вигляд

![]()

З

дев'яти підматриць порядку r=2

лише одна має додатковий

розв’язок, а саме

![]() для

якої

для

якої

![]()

а

![]() звідки

звідки![]()

Як бачимо, перший гравець має єдину оптимальну стратегію, тоді як другий - множину оптимальних стратегій:

![]() ,

де

,

де

![]()

Виникає питання, чи можна зробити вибір між різними оптимальними стратегіями. Нехай перший гравець вибирав змішану стратегію Х, а другий - чисту стратегію j. Тоді математичне очікування виграшу першого гравця дорівнює E(X, j).

Змішана

стратегія Х

домінує змішану стратегію Х’,

якщо для кожної чистої стратегії j

другого гравця

![]() та існує хоча б одна така стратегіяj,

для якої Е(Х,

j) > Е(Х',

j). У такому

випадку стратегія Х

називається найкращою, якщо вона

оптимальна та жодна інша стратегія не

домінує її.В розглянутому

вище прикладі в другого гравця найкраща

стратегія - це Y=

(0, 2/3, 1/3).

та існує хоча б одна така стратегіяj,

для якої Е(Х,

j) > Е(Х',

j). У такому

випадку стратегія Х

називається найкращою, якщо вона

оптимальна та жодна інша стратегія не

домінує її.В розглянутому

вище прикладі в другого гравця найкраща

стратегія - це Y=

(0, 2/3, 1/3).

8.8. Ітеративні методи розв’язання ігор

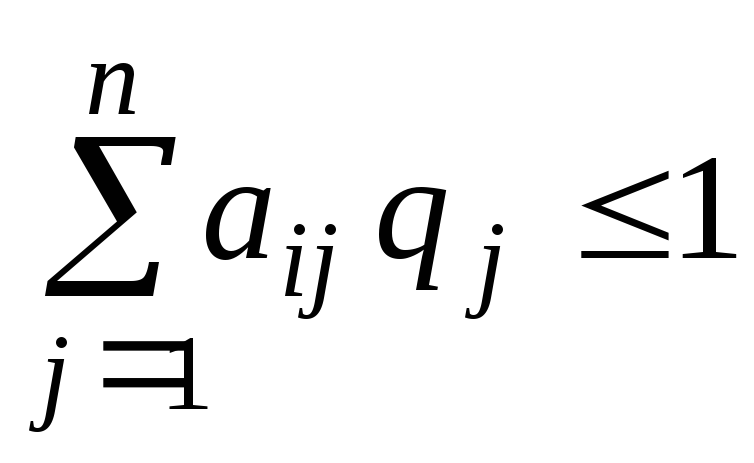

Зведення матричних ігор до задач лінійного програмування. Припустимо, що ціна гри додатна ( > 0). Якщо це не так, то відповідно властивості 2.6 завжди можна підібрати таке число с, додаток якого до всіх елементів матриці виграшів дає матрицю з додатними елементами, і отже, з додатними значенням ціни гри. При цьому, оптимальні змішані стратегії обох гравців не змінюються.

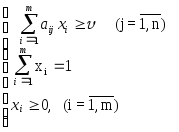

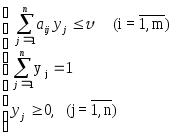

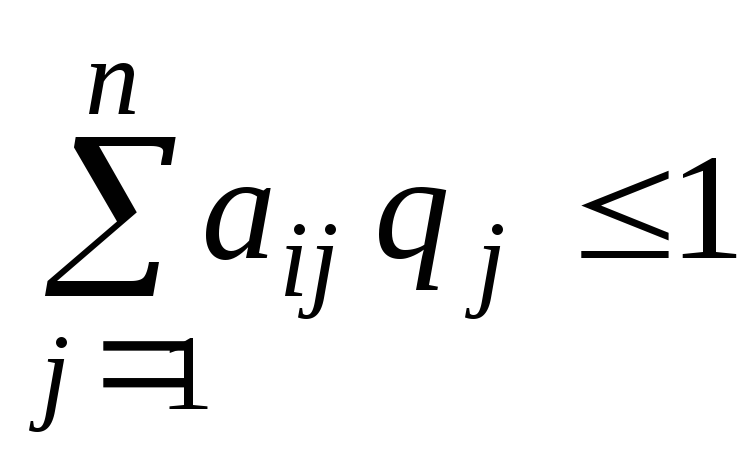

Отже, нехай дана матрична гра з матрицею А порядку m n. Відповідно властивості 8.7 оптимальні змішані стратегії х = (х1, ..., хm), y = (y1, ..., yn) щодо гравців 1 і 2 і ціна гри повинні задовольняти співвідношенням.

(8.7)

(8.7)

(8.8)

(8.8)

Розділимо всі рівняння і нерівності в (8.7) і (8.8) на (це можна зробити, оскільки за припущенням > 0) і введемо позначення :

![]()

![]() ,

,

![]()

![]() ,

,

Тоді (8.7) і (8.8) перепишеться у вигляді :

![]() ,

,

![]() ,

,![]() ,

,![]() ,

,

,

,

,

,![]() ,

,![]() .

.

Оскільки

перший гравець прагне знайти такі

значення хi

і, отже, pi

, щоб ціна гри

була максимальною, розв’язок першої

задачі зводиться до пошуку таких додатних

значень pi

![]() ,

для яких

,

для яких

![]() ,

,

![]() .

(8.9)

.

(8.9)

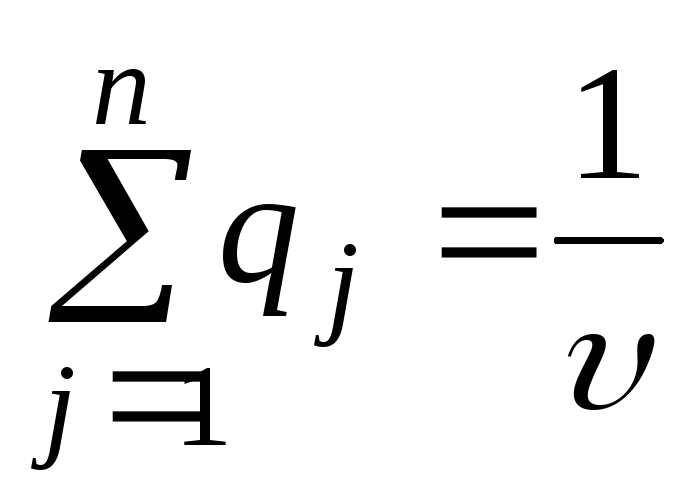

Оскільки

другий гравець прагне знайти такі

значення yj

і, отже, qj,

щоб ціна гри

була найменшою, ррохв’язок

другої задачі зводиться до пошуку таких

додатних значень qj,

![]() ,

для яких

,

для яких

,

,

.

(8.10)

.

(8.10)

Формули

(8.9) і (8.10) описують двоїсті одна до одної

задачі лінійного програмування (ЛП).

Розв’язуючи ці задачі, отримаємо

значення pi

![]() ,qj

,qj

![]() і.

Тоді змішані стратегії

отримуються за виразами:

і.

Тоді змішані стратегії

отримуються за виразами:

![]() .

(8.11)

.

(8.11)

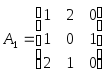

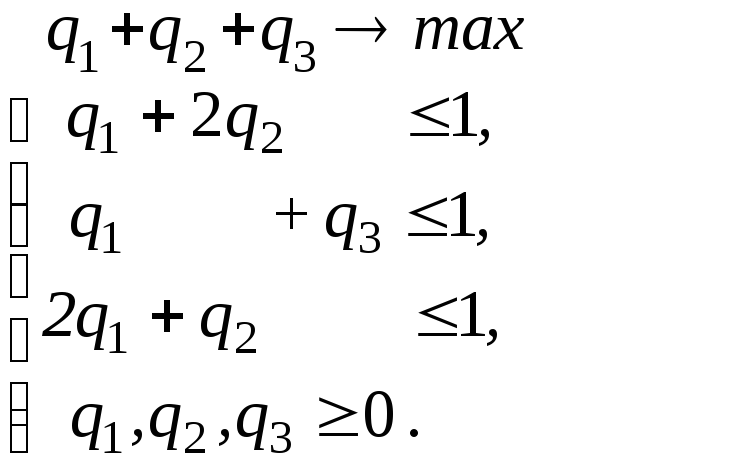

Приклад 8.9. Знайти розв’язок гри, що описується матрицею

Розв’язання. Під час розв’язання цієї гри до кожного елемента матриці А додамо 1 і отримаємо таку матрицю

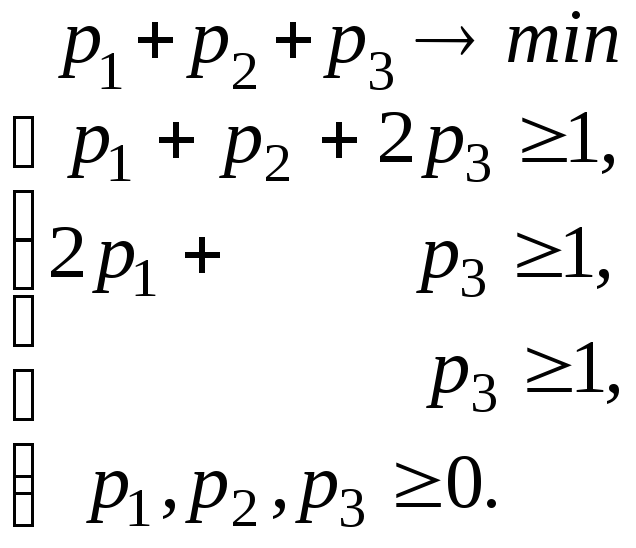

Складемо тепер пару взаємо-двоїстих задач:

Розв’яжемо другу з них

|

Б.п. |

q1 |

q2 |

Q3 |

q4 |

q5 |

q6 |

Розв’язок |

|

Відношення |

|

|

1 |

1 |

|

0 |

0 |

0 |

0 |

3 |

|

|

q4 |

1 |

2 |

0 |

1 |

0 |

0 |

1 |

5 |

— |

|

q5 |

1 |

0 |

|

0 |

1 |

0 |

1 |

4 |

|

|

q6 |

2 |

1 |

0 |

0 |

0 |

1 |

1 |

5 |

— |

1

1 1

1

|

Б.п. |

q1 |

Q2 |

q3 |

q4 |

q5 |

q6 |

Розв’язок |

|

Відношення |

|

|

0 |

1 |

0 |

0 |

1 |

0 |

1 |

1 |

|

|

q4 |

1 |

|

0 |

1 |

0 |

0 |

1 |

5 |

|

|

q3 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

4 |

— |

|

q6 |

2 |

1 |

0 |

0 |

0 |

1 |

1 |

5 |

|

2

2

|

Б.п. |

q1 |

q2 |

q3 |

q4 |

q5 |

q6 |

Розв’язок |

|

Відношення |

|

|

|

0 |

|

|

1 |

0 |

|

|

|

|

q2 |

|

1 |

0 |

|

0 |

0 |

|

|

|

|

q3 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

4 |

|

|

q6 |

|

0 |

0 |

|

0 |

1 |

|

|

|

0

0

З оптимальної симплекса-таблиці випливає, що

(q1,

q2,

q3)

= (0;![]() ; 1),

; 1),

а із співвідношень подвійності випливає, що

(

p1,

p2,

p3)

= (![]() ; 1; 0).

; 1; 0).

Отже, ціна гри з платіжною матрицею А1 дорівнює

![]() =

=![]() ,

,

а гри з платіжною матрицею А:

![]() .

.

При цьому оптимальні стратегії гравців мають вигляд:

Х

= (х1,

х2,

х3)

= (р1;

р2;

р3)

=

![]() =

=![]() ,

,

Y

= (y1,

y2,

y3)

= (q1;

q2;

q3)

=

![]() =

=![]() .

.