8.4 Властивості розв’язку матричних ігор

Позначимо через G (Х,Y,А) гру двох осіб з нульовою сумою, у якій гравець 1 вибирає стратегію х Х , гравець 2 – y , після чого гравець 1 отримує виграш А = А (х, y) за рахунок гравця 2.

Означення 8.6. Стратегія х1 гравця 1 домінує (строго домінує) над стратегією х2, якщо

А (х1, y) А (х2, y) (А (х1, y) > А (х2, y)), y .

Стратегія y1 гравця 2 домінує (строго домінує) над стратегією y2, якщо

А (х, y1) А (х, y2) (А (х, y1) < А (х, y2)), х Х.

При цьому стратегії х2 і y2 називаються домінуємими (строго).

Спектром змішаної стратегії гравця у скінченій антагоністичній грі називається множина усіх його чистих стратегій, ймовірність яких відповідно до цієї стратегії позитивна.

Властивість 8.1. Якщо чиста стратегія одного з гравців знаходиться в спектрі деякої його оптимальної стратегії, то виграш цього гравця в ситуації, утвореною даною чистою стратегією і будь-якою оптимальною стратегією іншого гравця, дорівнює значенню скінченої антагоністичної гри.

Властивість 8.2. Жодна строго домінуєма чиста стратегія гравця не знаходиться в спектрі його оптимальної стратегії.

Гра G = (Х,Y,А) називається підгрою гри G (Х, Y, А), якщо Х Х, , а матриця А є підматрицею матриці А. Матриця А при цьому будується такий чином. В матриці А залишаються рядки і стовпці, що відповідають стратегіям Х і , а інші “викреслюються”. Усі ті що залишиться після цього в матриці А і будуть утворювати матрицю А.

Властивість

8.3. Нехай G

= (Х,Y,А)

–

скінчена антагоністична гра, а G=

(Х \

х,Y,А)

–

підгра гри G,

а х

–

чиста стратегія гравця 1 у грі G,

що домінується деякою стратегією

![]() ,

і спектр якої не міститьх.

Тоді будь-який розв’язок (хо,

yо,

)

гри G

є розв’язком гри G.

,

і спектр якої не міститьх.

Тоді будь-який розв’язок (хо,

yо,

)

гри G

є розв’язком гри G.

Властивість

8.4. Нехай G

= (Х,Y,А)

–

скінчена антагоністична гра, а G=

(Х,Y

\

y,А)

–

підгра гри G,

а y

–

чиста стратегія гравця 2 у грі G,

що домінується деякою стратегією

![]() ,

і спектр якої не міститьy.

Тоді будь-який розв’язок гри G

є розв’язком G.

,

і спектр якої не міститьy.

Тоді будь-який розв’язок гри G

є розв’язком G.

Властивість 8.5. Якщо для чистої стратегії х гравця 1 виконуються умови властивості 2.3, а для чистої стратегії y гравця 2 виконуються умови властивості 2.4, то будь-який розв’язок гри G = (Х \ х,Y \ y,А) є розв’язком гри G = (Х,Y,А).

Властивість 8.6. Трійка (хо, yо, ) є розв’язком гри G = (Х,Y,А) тоді і тільки тоді, коли (хо, yо, k +а) є розв’язком гри G(Х,Y,кА+а), де а – будь-яке дійсне число, k > 0.

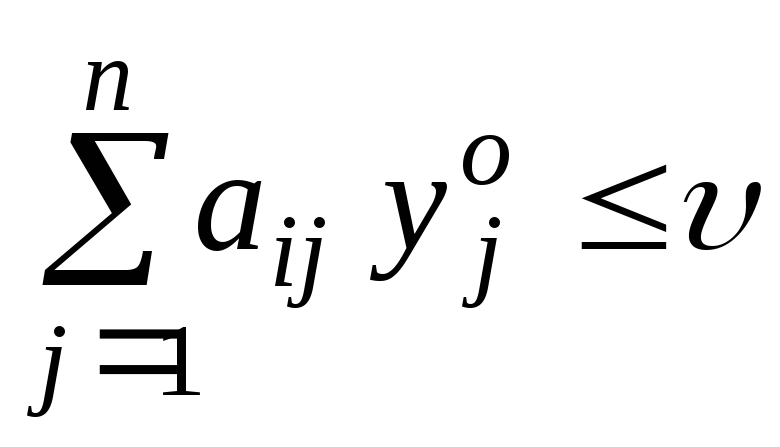

Властивість

8.7. Для того, щоб хо

= (![]() )

була оптимальною змішаною

стратегією

матричної гри з матрицею А

і ціною гри ,

необхідно і достатньо виконання таких

нерівностей:

)

була оптимальною змішаною

стратегією

матричної гри з матрицею А

і ціною гри ,

необхідно і достатньо виконання таких

нерівностей:

![]() ,

(j =

,

(j =

![]() ).

(8.4)

).

(8.4)

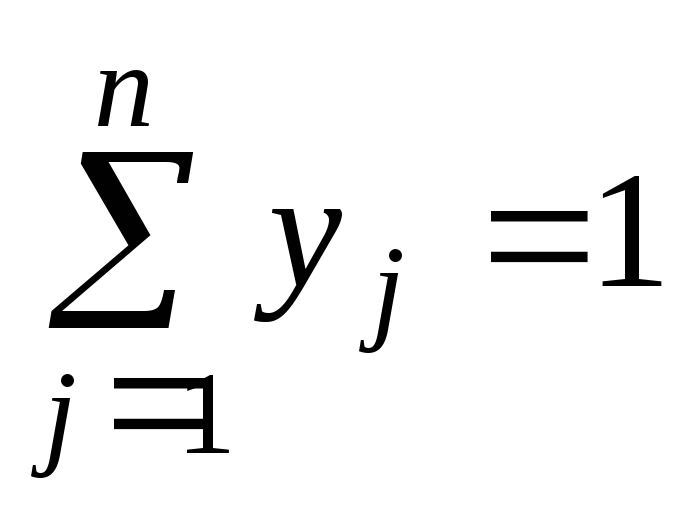

Для

того щоб yо

= (![]() , ...,

, ...,![]() , ...,

, ...,![]() ) була оптимальною

змішаною стратегією гравця 2 необхідно

і достатньо виконання нерівностей:

) була оптимальною

змішаною стратегією гравця 2 необхідно

і достатньо виконання нерівностей:

,

(i =

,

(i =

![]() ).

(8.5)

).

(8.5)

З останньої властивості випливає: щоб встановити, чи є передбачувані (х, y) і розв’язком матричної гри, досить перевірити, чи задовольняють вони нерівностям (8.4) і (8.5). З іншого боку, знайшовши ненегативні розв’язки нерівностей (8.4) і (8.5) спільно з рівняннями

![]() ,

,

(8.6)

(8.6)

отримаємо розв’язок матричної гри.

Таким чином, розв’язок матричної гри зводиться до пошуку ненегативних параметрів розв’язань лінійних нерівностей (8.4) (8.5) і лінійних рівнянь (8.6). Однак це вимагає великого обсягу обчислень, який зростає зі збільшенням числа чистих стратегій гравців.

Наприклад

для матриці 3![]() 3

маємо систему з 6 нерівностей і 2 рівнянь.

Тому, по перше, слід, використовуючи

властивості 8.2 і 8.3, зменшити по можливості,

число чистих стратегій. А по-друге, в

усіх випадках перевірити виконання

рівності

3

маємо систему з 6 нерівностей і 2 рівнянь.

Тому, по перше, слід, використовуючи

властивості 8.2 і 8.3, зменшити по можливості,

число чистих стратегій. А по-друге, в

усіх випадках перевірити виконання

рівності

![]()

![]()

![]() =

=

![]()

![]()

![]() .

.

Якщо ця рівність виконується, то обидва гравці мають чисті оптимальні стратегії (гравець 1 ( чисту максмінну, а гравець 2 ( чисту мінімаксну). Інакше хоча б в одного гравця оптимальні стратегії будуть змішані. Для матричних ігор невеликого розміру ці розв’язки можна знайти, застосовуючи властивості 8.1 – 8.5.

Зауваження. Слід відзначити, що виключення не строго домінуємих стратегій може призвести до втрати деяких розв’язків. Якщо ж виключаються тільки строго домінуємих стратегій, то множина розв’язків гри не зміниться.

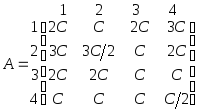

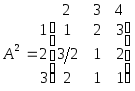

Приклад 8.3. Нехай G = (Х,Y,А), де Х = {1, 2, 3, 4}; Y = {1, 2, 3, 4}, а функція виграшу А задана таким чином:

де C > 0.

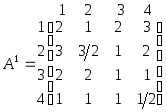

Розв’язання. Насамперед відзначимо, що за властивістю 8.6 досить розв’язати гру G1 = (Х,Y,А), де А1 = А1/C . У матричній формі гра G1 визначається матрицею виграшів

.

.

Елементи четвертого рядка цієї матриці “ ” відповідних елементів третього рядка, а тому третя стратегія гравця 1 домінує над четвертою. Крім того, елементи першого стовпця матриці А1 “ ” відповідних елементів другого стовпця, Отже, друга стратегія гравця 2 домінує над його першою стратегією.

Далі, із властивості 2.5 випливає, що будь-який розв’язок гри G2 = (Х \ {4}, Y \ {1}, А1) є розв’язком гри G1. У матричній формі гру G2 можна описати матрицею

.

.

Очевидно, що елементи другого рядка “ ” напівсуми відповідних елементів першого і третього рядків. Крім того, елементи третього стовпця матриці А2 “ “ відповідних елементів другого стовпця. Застосовуючи властивість 2.5 одержимо, що будь-який розв’язок гри G3 = (Х \ {4,2}, Y \ {1,4}, А2), тобто

.

.

є розв’язком гри G2, а отже і гри G1.

Матриця А3 не має сідлової точки, тому що не виконується рівність

![]()

![]()

![]() =

=

![]()

![]()

![]() ,

,

і, значить, гра G3 не має розв’язку в чистих стратегіях, тобто оптимальні стратегії гравців є змішаними. Ці стратегії, у даному випадку, легко знайти з аналізу структури матриці А3. Оскільки матриця А3 симетрична, можна припустити, що гравці в оптимальній стратегії використовують свої чисті стратегії з рівними ймовірностями.

Дійсно, якщо гравець 1 вибирає з рівними ймовірностями стратегії 1 і 3, то під час застосування кожної з двох чистих стратегій гравцем 2 математичне очікування виграшу гравця 1 буде рівним

![]() ,

або

,

або

![]() .

.

Аналогічно, якщо гравець 2 використовує свої чисті стратегії 2 і 3 з рівними ймовірностями, то математичне очікування його програшу буде дорівнювати 3/2. Отже, зазначені стратегії є оптимальними в грі G3, а величини 3/2 – значенням гри G3. З попереднього випливає, що ці стратегії оптимальні, також, і у грі G1.

Таким чином, стратегія Х = (1/2 , 0, 1/2, 0) є оптимальною стратегією гравця 1, стратегія Y = (0, 1/2, 1/2, 0) – оптимальною стратегією гравця 2 у грі G1, а значення гри G1 дорівнює 3/2. У силу властивості 2.4 розв’язком гри G буде трійка (Х, Y, 3С/2 ).